Bycie inwestorem dywidendowym wiąże się z istotnymi korzyściami. W czasach dzikiej zmienności, możesz czuć się spokojnie wiedząc, że kolejna wypłata dywidendy z Twojego portfela jest prawdopodobnie tuż za rogiem. Ponadto, zarówno zmienność, jak i korekty są sprzymierzeńcami każdego inwestora dywidendowego, ponieważ dają możliwość zakupu akcji wysokiej jakości po niższej cenie. Może nas czekać okres wysokiej inflacji, kryzysu energetycznego, być może rosnących stóp procentowych, a kto wie, czy jakaś nowa mutacja koronawirusa nie musi się jeszcze ujawnić. Innymi słowy, znajdujemy się w idealnym momencie do posiadania wysokiej jakości akcji dywidendowych!

W czasach zmienności, akcje dywidendowe dodają bardzo potrzebnej stabilności do portfela. Nie tylko okazały się one mniej zmienne w okresach niepewności, ale również inwestorzy mogą otrzymywać regularne płatności gotówkowe z tych tańszych papierów wartościowych. Dzięki zdywersyfikowanemu portfelowi akcji dochodowych, inwestorzy mogą spać spokojnie wiedząc, że ich dochody są zabezpieczone niezależnie od huraganów, napięć geopolitycznych czy tego, która partia polityczna jest aktualnie u władzy. Poniżej chciałbym omówić 3 akcje wysokiej jakości ze średnią stopą dywidendy 7,4%, które są naprawdę dobre do zasypiania!

AbbVie $ABBV

Stopa dywidendy 4,8%

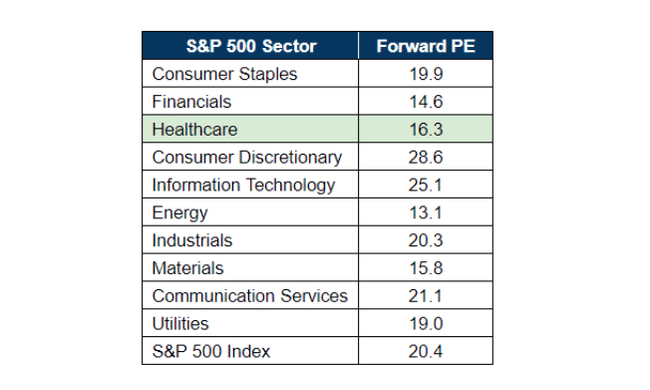

Opieka zdrowotna jest jednym z najtańszych sektorów wyceny na obecnym rynku, choć pandemia koronawirusów więcej niż dobitnie potwierdziła jej znaczenie dla gospodarki i ogólnego dobrobytu.

W ciągu następnej dekady będziemy świadkami napływu środków finansowych do sektora opieki zdrowotnej w celu udoskonalenia szczepionek, leków, infrastruktury zdrowia publicznego oraz ulepszenia opcji opieki na odległość (telemedycyna itp.) i monitorowania w czasie rzeczywistym.

AbbVie od czasu wydzielenia z Abbott Laboratories $ABT w 2013 roku jest wysoce dochodową gwiazdą branży biofarmaceutycznej. Zachowuje historię dywidendową swojej spółki-matki, co kwalifikuje ją jako arystokratę dywidendowego. Nie tylko to, wujek Buffett ma $ABBV w portfelu Berkshire Hathaway z pozycją ponad 2,3 miliarda dolarów, co czyni go drugim największym posiadaczem akcji dzisiaj.

Firma $ABBV jest silnie zaangażowana w immunologię, onkologię i neuronaukę, a jej portfolio obejmuje ponad 30 produktów, a w fazie rozwoju znajduje się 56 leków.

Flagowy lek firmy, Humira, który odpowiadał za 37% całkowitych przychodów firmy w 2020 roku, zaczął tracić ochronę patentową w 2016 roku. W wyniku zakończonego w 2020 roku przejęcia firmy Allergan, AbbVie była w stanie dalej dywersyfikować swoje portfolio produktów i zmniejszyć zależność od Humiry. Wśród najbardziej oczekiwanych produktów znajdują się leki podobne do Humira, które mają trafić na rynek w 2023 r. AbbVie oczekuje, że Rinvoq i Skyrizi będą najlepiej sprzedającymi się lekami do 2025 r. i mogą wygenerować sprzedaż na poziomie ponad 15 mld USD. W 2020 roku Rinvoq wygenerował 731 milionów dolarów początkowej sprzedaży.

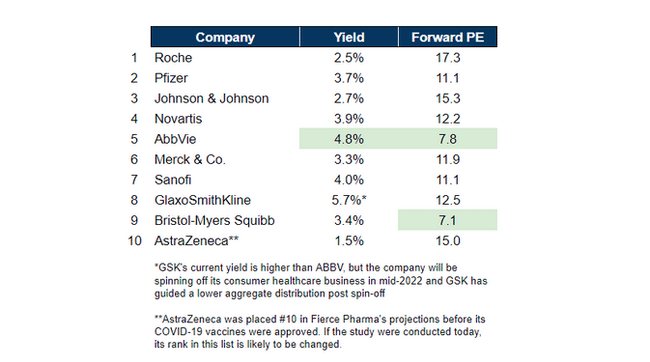

Spółka $ABBV ma obecnie stopę dywidendy w wysokości 4,8% przy stosunkowo niskim wskaźniku wypłaty 41%. Dzięki temu prawie 60% zysku netto pozostaje w kieszeni i można go przeznaczyć na inne cele. Jeśli przyjrzymy się rankingowi Fierce Pharma, w którym znajdują się najlepsze firmy farmaceutyczne według konsensusu oczekiwanej sprzedaży leków w 2026 roku, to okaże się, że AbbVie jest jedną z najtańszych i ma najwyższą rentowność.

Patrząc na te dane, nie jest zaskoczeniem, że "Wyrocznia z Omaha" Buffett zainicjował pozycje w Pfizer $PFE, AbbVie i Bristol-Myers Squibb $BMY na początku tego roku. Z jego tanią wyceną, solidnym portfelem i wysoką stopą zwrotu, $ABBV jest fantastycznym dodatkiem do każdego poważnego portfela dywidendowego.

America First Multifamily Investors $ATAX

Stopa dywidendy 6,9%

$ATAX inwestuje w obligacje MRB (mortgage revenue bonds), które są nabywane za pośrednictwem stanowych agencji mieszkaniowych i są zabezpieczone przez budynki mieszkalne o "niskich dochodach". Zasadniczo państwa wykorzystują te instrumenty, aby zachęcić do budowy mieszkań dla mieszkańców o niskich dochodach.

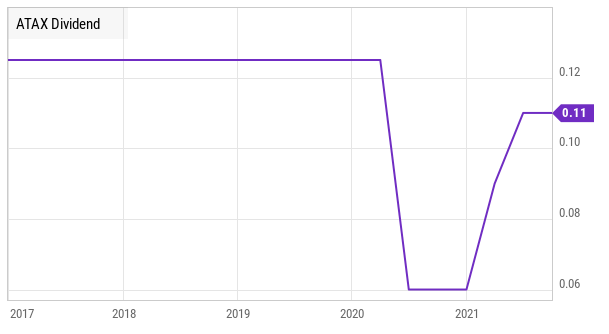

Największą inwestycją $ATAX są właśnie te obligacje, które przeszły przez kryzys COVID-19 bez ani jednego niewypłacalnego zobowiązania. Najlepsze jest to, że odsetki od tych obligacji są zwolnione z podatku, a korzyść ta jest przekazywana inwestorom dzięki strukturze spółki ATAX. W rezultacie, część wypłaty otrzymywanej z ATAX będzie wolna od podatku (około 40% w 2018 i 2019 roku, 100% w 2020 roku).

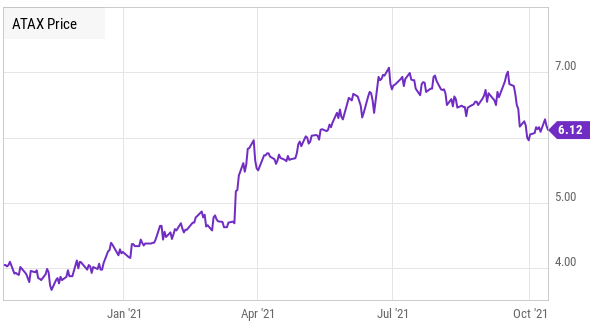

Drugim głównym obszarem działalności ATAX są nieruchomości, które firma nazywa "Vantage". Jest to spółka joint venture, w której $ATAX buduje nowe kompleksy apartamentowe ze swoim partnerem, a po zakończeniu budowy i wynajęciu mieszkań, nieruchomość jest sprzedawana jako całość. W ubiegłym roku spółka wstrzymała się ze sprzedażą tych nieruchomości, aby uniknąć sprzedaży po niekorzystnych cenach. Ze względu na silne ożywienie, nieruchomości Vantage sprzedają się teraz bardzo szybko. Ostatnia nieruchomość sprzedana w sierpniu przyniesie w III kwartale 0,13 CAD/jednostkę (gotówka dostępna do podziału), co oznacza wzrost z obecnego poziomu podziału 0,11 USD/jednostkę.

Firma, która działa jako spółka komandytowa, musiała ograniczyć dystrybucję w 2020 r. ze względu na niepewność we wczesnych dniach pandemii. Redukcja trwała jednak tylko trzy kwartały. Wraz z rozpoczęciem sprzedaży nieruchomości Vantage, dystrybucja została ponownie zwiększona do 0,09 USD, a następnie do obecnego poziomu 0,11 USD.

Nieruchomości, dla których $ATAX przyznał odroczenie spłaty kapitału i odsetek w 2020 roku, są obecnie wykazywane jako prawie w pełni wynajęte i mają prawie porównywalne wskaźniki ściągalności należności, co wskazuje na powrót do sytuacji spółki sprzed COVID. Spodziewam się, że wkrótce dystrybucja również wróci do poziomu sprzed pandemii.

ATAX ogłosił niedawno emisję nowych akcji. Sprzeda 4,75 mln nowych jednostek po 6,10 USD/szt. Stworzyło to krótkoterminowy negatywny czynnik wzrostu, a akcje spadły o 13% od połowy września.

Krótkoterminowy wpływ jest jedynie wynikiem zwiększonej podaży jednostek na rynku. Jest to fantastyczna okazja do zakupu. $ATAX pozyskuje ten kapitał, aby umożliwić wzrost. I z pewnością skorzysta z nowego kapitału, kupując kolejne MRB i budując nowe nieruchomości na sprzedaż. W dłuższej perspektywie doprowadzi to do zwiększenia przepływów pieniężnych dla wszystkich akcjonariuszy.

Annaly Capital $NLY

Stopa dywidendy 10,3%.

Annaly Capital to "agencyjny mREIT" o rentowności 10,3%, który jest wspierany przez ponad 130% zysków dostępnych do wypłaty, dzięki czemu udaje mu się wypłacać pozornie wysoką dywidendę. Podstawową działalnością $NLY jest inwestowanie w agencyjne MBS (Mortgage-Backed Securities). Są to kredyty hipoteczne, które są kupowane przez agencje rządowe, które gwarantują je i odsprzedają inwestorom.

Jeśli kredyt hipoteczny nie zostanie spłacony, agencje rządowe odkupują go po cenie nominalnej. W ten sposób powstaje inwestycja o minimalnym ryzyku niewypłacalności, która jest bardzo popularna wśród banków, firm ubezpieczeniowych, zagranicznych rządów i innych podmiotów poszukujących bardzo płynnej inwestycji o niskim ryzyku.

NLY kupuje te papiery wartościowe o niskim ryzyku i korzysta z ich wysokiej płynności. Przy ponad 11 bilionach USD pozostających do spłaty i średnim dziennym wolumenie obrotów przekraczającym 200 miliardów USD, agencyjne MBS są jednym z największych i najbardziej płynnych rynków na świecie, drugim po amerykańskich obligacjach skarbowych. Ponieważ rynek jest tak płynny, a inwestycja bazowa charakteryzuje się niskim ryzykiem, nie brakuje kredytobiorców gotowych zaakceptować agencyjne MBS jako zabezpieczenie niskooprocentowanych kredytów.

$NLY kupuje MBS, a następnie wykorzystuje je jako zabezpieczenie pożyczek do 95% ich wartości. W ten sposób nabywa duże ilości MBS przy stosunkowo niewielkim udziale kapitału własnego. Wynik? NLY uzyskuje bardzo wysoki zwrot z portfela papierów wartościowych przy bardzo niskim ryzyku. Kluczem do tego, jak NLY jest dochodowy ma niewiele wspólnego z samych MBS; Annaly zarabia na różnicy między płatności odsetek, które otrzymuje od MBS i stopy procentowej, którą płaci od swojego długu. Tak więc ryzyko, które podejmuje $NLY, a które określa, jak bardzo jest ono opłacalne, leży w ruchu krzywej stóp procentowych.

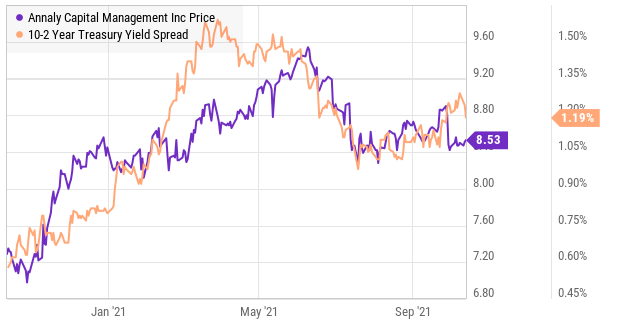

NLY pożycza środki krótkoterminowe, zwykle na okres 30-90 dni, a MBS, które kupuje, są zwykle przeznaczone do przetrwania przez 5-7 lat. Krótko mówiąc, spółka korzysta ze "stromej" krzywej dochodowości, gdzie stopy długoterminowe są wyższe, a stopy krótkoterminowe bliskie zeru. Dlatego też często istnieje silna korelacja pomiędzy ceną akcji $NLY a spreadem pomiędzy 10-letnimi i 2-letnimi stopami skarbowymi.

Spread pomiędzy 10-letnimi i 2-letnimi amerykańskimi obligacjami skarbowymi uległ kompresji z czerwca na lipiec, a cena akcji $NLY spadła. To nie jest przypadek. W ciągu ostatnich kilku miesięcy kombinacja nadmiaru płynności w systemie finansowym, aktywnych zakupów papierów skarbowych przez Rezerwę Federalną pomimo nadmiaru płynności oraz być może pewne obawy związane z opcjami delta utrzymywały stopy procentowe papierów skarbowych na niskim poziomie. W ostatnim tygodniu września rentowność 10-letnich papierów skarbowych osiągnęła trzymiesięczny szczyt, ponieważ inwestorzy wierzą, że Fed będzie usuwał bodźce, aby utrzymać inflację w ryzach. W przyszłości podwyżka stóp wydaje się nieunikniona i doprowadzi do wzrostu 10-letnich papierów skarbowych, co spowoduje wzrost rentowności $NLY.

Oprócz pozytywnych danych makroekonomicznych dla całego sektora mREIT, $NLY w szczególności zamknie sprzedaż swojego działu nieruchomości komercyjnych o wartości 2,33 mld USD, uwalniając więcej kapitału na inwestycje w agencyjne MBS. Oznacza to, że więcej wypłat gotówkowych jest na horyzoncie, co czyni Annaly Capital fantastycznym dodatkiem do portfela dochodowego!

*Nie jest to rekomendacja inwestycyjna.