Jednymi z najbardziej poszukiwanych spółek oferujących swoje akcje publicznie wśród aktywnych inwestorów nie są przedstawiciele FAANG, jak można by się spodziewać, ale spółki z częstymi (najlepiej miesięcznymi) wypłatami dywidendy. Inwestorzy dywidendowi mogą niejako żołądkować się kwartalnymi wypłatami dywidend, ale w przypadku spółek europejskich często przeszkadza im fakt, że wypłacają one dwie dywidendy raz lub dwa razy w roku, i to zazwyczaj niekonsekwentnie, więc czasami po prostu nie wiadomo, kiedy można oczekiwać nagrody za posiadanie akcji. To nie jest problem z tymi akcjami.

Jednak częstsze wypłaty dywidendy, choć z tego samego rocznego zysku, które następnie prowadzą do możliwości szybszej reinwestycji, lub szansa na zbieranie pasywnego dochodu miesiąc po miesiącu, tak jakbyś pracował i otrzymywał pensję, to już inna historia. I brzmi to również bardzo atrakcyjnie dla wielu ludzi z zupełnie logicznych powodów.

Jednakże, jeśli chodzi o spółki wypłacające miesięczne dywidendy, istnieje wiele pułapek i ryzyk z tym związanych. Dlatego staram się inwestować w tym segmencie tylko w spółki, które uważam za uczciwe lub wyjątkowo bezpieczne. Nie musi to oznaczać, że inwestuję wyłącznie w spółki o ratingu IG(investment-grade) - choć jest to pożądane - ale oznacza, że przed dokonaniem inwestycji przeprowadzam odpowiednie badania i due diligence.

Mimo to uważam, że można mieć pewną część portfela skoncentrowaną na akcjach z miesięczną wypłatą dywidendy. Dla mnie ten odsetek wynosi obecnie około 5,5%, a spółki te odpowiadają za prawie 7% mojego całkowitego miesięcznego dochodu w postaci dywidend. Chociaż niekoniecznie staram się celowo kupować inne spółki wypłacające miesięczne dywidendy, regularnie sprawdzam, czy któreś z nich nie są niedowartościowane.

Więc dla tego artykułu, robię następujące rzeczy:

- Wskaż/zidentyfikuj atrakcyjne spółki wypłacające miesięczne dywidendy, które posiadam lub mógłbym rozważyć.

- Aby pokazać, czy są one obecnie odpowiednie do zakupu, czy też nie.

- Oblicz hipotetyczny scenariusz portfela o wartości około 50 000 USD zainwestowanego w te spółki.

Firmy wymienię w kolejności alfabetycznej, a nie według atrakcyjności. Aha, i nie będę wymieniał żadnych funduszy - zajmę się tylko indywidualnie notowanymi spółkami. Przejdźmy więc do tego.

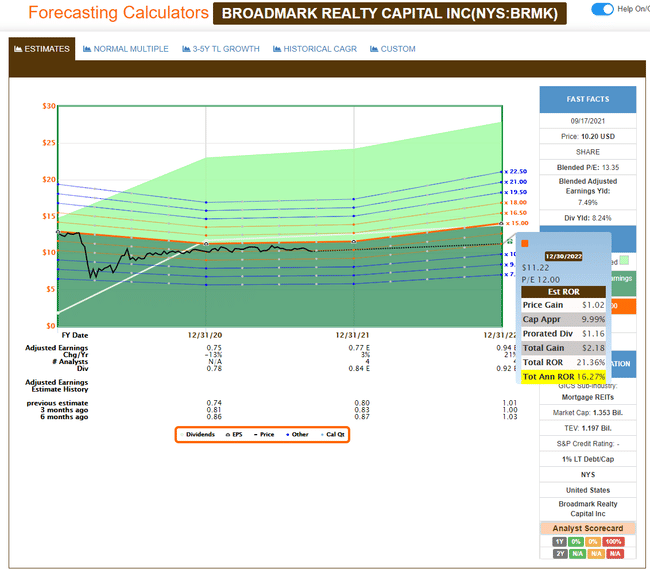

1. Broadmark Realty Capital $BRMK

Bieżąca stopa dywidendy: 8,31%.

Jak na ironię, zaczniemy od być może najbardziej ryzykownej z wymienionych tu spółek, która ma najmniejszą ekspozycję w moim portfelu. Chociaż pandemia wywołała tu pewną niepewność w postaci wyższej niż zwykle liczby przypadków niewykonania zobowiązań, spółka ma solidne historyczne osiągnięcia, które pokazują, że radzi sobie z takimi sytuacjami nadzwyczaj dobrze.

Postrzegam Broadmark jako "BUY" ze względu na jego niemal zerowe zadłużenie (a właściwie całkowicie zerowe zadłużenie), doskonałe zarządzanie, wysoki udział akcjonariuszy wewnętrznych w kapitale zakładowym, wysoką rentowność oraz obecny pozytywny wiatr zwrotny w sektorze - domy trzeba budować, a $BRMK jest w tym sektorze od bardzo dawna. Kryzys może nadejść, ale nie widzę, aby był to kryzys, który będzie miał duży wpływ na tę firmę lub jej działalność.

Do tego wycena jest uczciwa i każda płaska lub wyższa wycena terminowa daje nam tutaj wzrost. Nawet jeśli spółka spadnie do około 12-krotności P/E, Twój potencjalny wzrost przy obecnej stopie zwrotu wynosi 16,27% rocznie.

Źródło.

Spółka nie posiada ratingu kredytowego, nie ma historii zadłużenia, jak wiele innych spółek z tego sektora, a wysoka stopa zwrotu sugeruje wyższe ryzyko. Z tego powodu, jest to zdecydowanie najbardziej ryzykowna akcja wypłacająca miesięczną dywidendę, którą tutaj przedstawiam - choć podtrzymuję swoją opinię, że pomimo tych wszystkich cech, $BRMK nie jest w rzeczywistości znacząco "niebezpieczna".

Uważam $BRMKza dobrąspółkę do kupienia poniżej $10.50/akcję i posiadam ją w swoim portfelu.

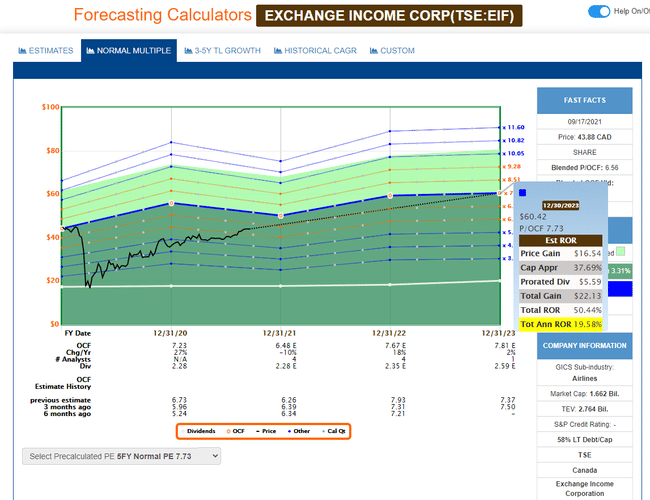

2) Giełdowa Korporacja Dochodowa $EIFZF

Bieżąca stopa dywidendy: 5,29%.

Ta mała kanadyjska firma jest moim absolutnym ulubieńcem, którego śledzę od dłuższego czasu. Firma działa w kanadyjskim przemyśle lotniczym i morskim, zajmuje się leasingiem i obsługą techniczną samolotów, a także produkcją. Ogólnie rzecz biorąc, jest to po prostu świetna firma z doskonałym kierownictwem. Firma bardzo dobrze poradziła sobie z pandemią, pomimo swojej ekspozycji na przemysł lotniczy, a w perspektywie reszty lat 2021 i 2022 jest w silniejszej pozycji niż wcześniej.

Stopa dywidendy $EIFZF wynosząca 5,3% jest bardzo dobrze pokryta przy wskaźniku wypłaty, który nie przekracza 58%. Spółka posiada szereg "fos" przeciwko potencjalnej konkurencji, które czynią ją bardzo defensywną i odporną + posiada bardzo zdolny zarząd jako wisienkę na torcie (w tym temacie polecam zagłębienie się w informacje na własną rękę i zrobienie własnego due diligence, będziecie mile zaskoczeni).

$EIFZF zwykle handluje około 7,73X P /OCF (cena do operacyjnych przepływów pieniężnych, lub cena akcji do operacyjnych przepływów pieniężnych), ale obecnie jest notowany na 6,56X, i nie w pełni odwrócił się jeszcze. Jeśli chodzi o wielkość pozycji, jest to największy miesięczny płatnik dywidendy, jakiego posiadam w portfelu i z chęcią dodałbym więcej akcji. Wzrost jest wciąż solidny.

Źródło.

Nawet przy bocznym ruchu kursu spółka będzie generować imponujące zyski i dywidendę, a ja oczekuję, że przed ewentualnymi cięciami dywidenda będzie rosła. Chociaż nie posiada on ratingu kredytowego i brakuje mu pewnych zabezpieczeń, których mogą oczekiwać bardziej konserwatywni inwestorzy, uważam go za wystarczająco atrakcyjny.

EIF (Canadian Ticker) jest moim zdaniem dobrym zakupem poniżej 50 CAD/akcję. I właścicielem kanadyjskiej wersji tej akcji, a nie $EIFZFticker handlowane w USA na OTC.

3. LTC Properties $LTC

Obecna stopa dywidendy: 6,97%.

Dochodzimy do pierwszej spółki, której w tej chwili nie posiadam. LTC to REIT z sektora opieki zdrowotnej, który koncentruje się na domach opieki i domach spokojnej starości, a jego rentowność jest nieco wyższa niż Exchange Income, ale niższa niż $BRMK. Z pozoru firma jest w trakcie pozytywnego procesu ponownego wynajmu powierzchni nowym najemcom po problemach z płatnościami czynszu spowodowanych przez COVID. Jednakże, gdy tylko zacznie się dostrzegać więcej niż tylko powierzchnię tej firmy, pojawiają się problemy - i to bardzo poważne. Krótko mówiąc, finanse już się tu nie sumują, nawet według konserwatywnych wskaźników.

Przewidywane przychody i przepływy pieniężne dla $LTC spadają, a najemcy, którzy wynajmują nieruchomości spółki nie są już w stanie płacić czynszu w całości. W ostatnim okresie pobrano jedynie 86% czynszu. Jest to niekorzystne w środowisku, w którym większość REIT-ów już teraz pobiera ponad 95% czynszu od najemców. Przy 14% nieściągniętego czynszu, obecna dywidenda może nie zostać wypłacona, a prognozowane FFO (wolne przepływy pieniężne z działalności operacyjnej, wskaźnik używany przez firmy REIT) na poziomie 2,4 USD/akcję ledwo pokrywają dywidendę. Już teraz FFO jest poniżej poziomu, w którym zarząd sugeruje, że spółka powinna się znaleźć. Czytając między wierszami, bardzo prawdopodobne jest cięcie dywidendy, co oczywiście spowoduje spadek kursu akcji.

Niektórzy uważają $LTC za tanie - ja nie podzielam tego poglądu. Jednak za odpowiednią cenę byłbym skłonny kupić LTC. Stosunkowo nie mam problemu z kupowaniem czegokolwiek, o ile mogę dyktować warunki (lub cenę).

W przypadku tej spółki chcę mieć znaczną poduszkę finansową w postaci wskaźnika P/FFO nie wyższego niż 12,5 raza. Oznacza to cenę akcji poniżej $30/akcję.

Więc jeśli cena akcji spadnie poniżej $30/akcję, co najprawdopodobniej nastąpi po cięciu dywidendy lub kryzysie, najprawdopodobniej byłbym nabywcą $LTC z ładnym wzrostem i lepszym pokryciem stopy zwrotu. Wówczas szacowany potencjalny wzrost wyniósłby znacznie ponad 15-18% rocznie.

Nie posiadam LTC Properties w swoim portfelu i w obecnej sytuacji nie kupiłbym jej powyżej 30$/akcję.

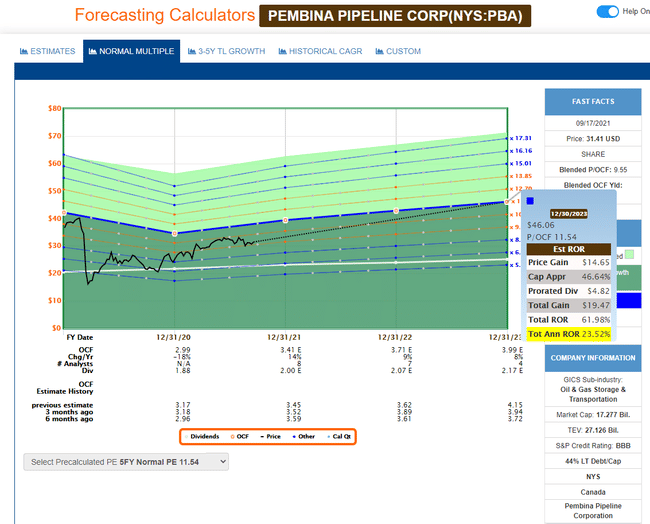

4. Pembina Pipeline Corporation $PBA

Obecna stopa dywidendy: 6,48%.

Pierwszym płatnikiem miesięcznym z ratingiem inwestycyjnym (IG) na tej liście jest kanadyjska spółka Pembina. Jest to świetna spółka, która jest również obecnie dostępna w świetnej cenie i wycenie. Pembina działa w sektorze "midstream" i zajmuje się przetwarzaniem gazu, ropy i innych produktów. Jeśli nie jesteś zaznajomiony z terminologią dotyczącą energii kopalnej, midstream oznacza, że $PBA nie produkuje ani nie sprzedaje ropy naftowej lub gazu bezpośrednio do dostawców końcowych, ale specjalizuje się w przetwarzaniu tych towarów w stanie surowym (co nie ma miejsca w tym przypadku) lub w ich transporcie (co - jak sugeruje "rurociąg" w nazwie - ma miejsce w tym przypadku).

Spółka ma dziś divi yield na poziomie 6,48% wypłacany co miesiąc i podobnie jak w przypadku $EIFZF, yield ten jest bardzo dobrze pokryty. Spółka posiada EV (enterprise value - całkowita wartość przedsiębiorstwa z uwzględnieniem zadłużenia, gotówki itp.) w wysokości ponad 38 mld USD i generuje zysk EBITDA w wysokości 3,4 mld USD rocznie. Ponad 94% operacji $PBA opiera się na opłatach, przy czym 77% to operacje typu take-or-pay, a 80% kontrahentów posiada rating IG lub wyższy. Spółka dąży do osiągnięcia wskaźnika wypłaty na poziomie poniżej 100% przepływów pieniężnych pochodzących z opłat. Obecnie jest to 75%.

Wycena spółki jest przekonująca na poziomie 9,55x P/FFO, a ruch kursu tylko w bok pokazuje roczny potencjał aprecjacji o 13,17% do 2023 roku i 23,52% rocznego wzrostu przy zwrocie do wyceny 11,5x P/FFO.

Nie licząc kolejnej spółki wypłacającej comiesięczną dywidendę, jest to tradycyjnie najbezpieczniejsza spółka w zestawieniu i ta, w którą jestem obecnie mocniej zainwestowany. Pembina to świetna firma z doskonałym zarządem i udowodnioną zdolnością do przetrwania negatywnych cykli rynkowych, pomimo spadku cen akcji.

Mam$PBA w swoim portfelu i uważam, że jest to dobry zakup na NYSE po cenie poniżej $39/akcję.

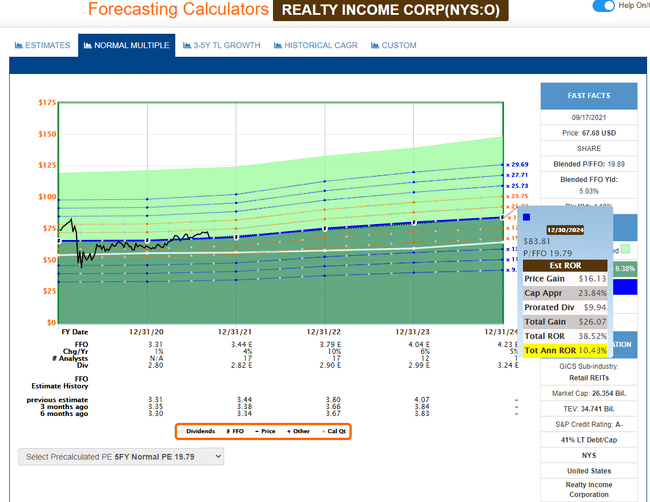

5) Realty Income Corp. $O

Obecna stopa dywidendy: 4,21%.

Nie możemy wspomnieć o spółkach wypłacających miesięczne dywidendy bez dotarcia do ich "króla". I to jest zdecydowanie Realty. Teoretycznie mógłbyś zignorować wszystkie spółki z tej listy i włożyć wszystkie swoje pieniądze przeznaczone na comiesięczne inwestycje dywidendowe tylko w Realty Income - szczerze mówiąc, nikt nie nazwałby Cię za to szalonym, łącznie ze mną. Chociaż chcę dalej dywersyfikować w tym segmencie, moim celem jest, aby Realty Income $O był zdecydowanie największą z moich miesięcznych inwestycji dywidendowych. Obecnie znajduje się na drugim miejscu, tuż za Exchange Income.

Biorąc pod uwagę, że jest to spółka z ratingiem A, tradycyjnie obraca się nią z dużo wyższą premią niż innymi spółkami tutaj, i nie dostaniesz jej skandalicznie tanio, to jest coś, z czym należy się liczyć. Oczywiście, nie ma też problemów z realizacją oczekiwań dotyczących zysków, a także posiada zdecydowanie największy zestaw aktywów na tej liście.

Obecna stopa zwrotu z Realty Income wynosi 4,2% - moja osobista zasada mówi, że jeśli spółka przynosi ponad 4% dywidendy rocznie, to jest warta rozważenia. Oczywiście, żałuję, że nie zwróciłem trzy razy więcej kapitału do pracy w czasie pandemii, ponieważ w zasadzie udało mi się ustawić czas pandemii na niskim poziomie z zaledwie kilkudniowym błędem. Od tego czasu zyski są imponujące.

$O ma wszystko, czego inwestor mógłby chcieć - pewność dywidendy, dobre zarządzanie i solidną stopę wzrostu dywidendy. Ale jest też zdecydowanie najdroższy z tej grupy.

Jednak przy premii na poziomie 19-20x P/FFO wciąż jest tu potencjał do wzrostu o 10,43% rocznie.

Jeśli masz dostęp do ogromnego kapitału, po prostu chciał najbezpieczniejszą inwestycję możliwe, i byli gotowi zapłacić pewną premię za to (aka idealny scenariusz emerytalny), powiedziałbym, że należy umieścić znaczną część portfela do $O, jeśli jesteś zaniepokojony o miesięcznej wypłaty dywidendy.

Pomimo stosunkowo niskiego potencjalnego wzrostu, akcje te niosą ze sobą również najwyższy możliwy poziom bezpieczeństwa. Uważam spółkę za dobry zakup poniżej $67/akcję i powyżej 4% divi yield i oczywiście $O w portfelu własnym.

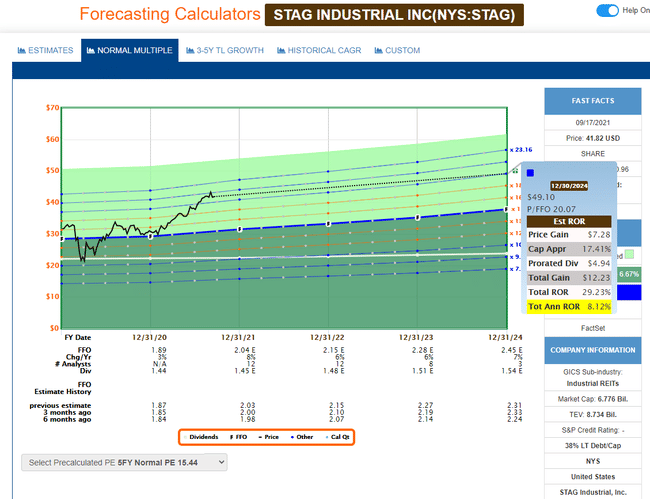

6) STAG Przemysłowy $STAG

Obecna stopa dywidendy: 3,51%.

To naprawdę boli. Dlaczego? Powodem tego jest fakt, że posiadałem sporą pozycję w $STAG, kiedy stopa zwrotu spółki wynosiła ponad 7%. Była to jedna z moich pierwszych amerykańskich inwestycji wypłacających miesięczną dywidendę. Niestety, po bardzo imponującej stopie zwrotu ponad 100%, sprzedałem go i od tego czasu nie odkupiłem.

Patrząc na wykres można sobie chyba wyobrazić co się stało ze spółką od tego czasu 🚀, a jej aprecjacja stała się dla mnie nieinwestowalna - przynajmniej na razie. Rynek żąda wyższej premii za P/FFO niż Realty Income, mimo że STAG jest mniej niż jedną piątą mniejszy i nie posiada ratingu kredytowego. Co więcej, dividend yield wynosi tu obecnie mniej niż 3,5% w skali roku, co również jest dla mnie trudne do przełknięcia.

Nie ma żadnego sensownego powodu, aby inwestować w STAG po tych wielokrotnościach, chyba że ma się jakieś informacje wewnętrzne. Wzrost jest słaby nawet przy obecnej premii spółki.

Możesz się założyć, że kiedy spółka upadnie, będę jednym z pierwszych w kolejce do zakupu akcji - wszystko poniżej 15x P/FFO jest dojrzałe do zakupu tutaj, ale jesteśmy obecnie hooooot daleko od tego poziomu i wydaje się bardzo mało prawdopodobne, że dostaniemy się tam w najbliższym czasie.

Z tego powodu spółka zasługuje na miejsce na liście obserwacyjnej, ale na razie trzeba trzymać ręce z daleka. Realistycznie rzecz biorąc, gdybym dziś nadal posiadał STAG, prawdopodobnie zabrałbym część zysków i przeniósł kapitał gdzie indziej. STAG jest wyceniany na poziomie, który nie pasuje do jego wielkości lub ogólnych fundamentów - przynajmniej dla mnie. Kilka lat temu sprzedałem go za wcześnie i za tanio, ale dziś wcale nie uważam go za zbyt taniego.

STAG kupiłbym maksymalnie po cenie ok. 33-34$/akcję, o ile jednocześnie przyniesie ponad 4% zysku i traktowałbym go jako inwestycję długoterminową, gdzie na przyzwoitą aprecjację będę musiał poczekać trochę dłużej. Obecnie nie posiadam STAG w swoim portfelu.

Wniosek

Uważam te 6 spółek wypłacających dywidendę za najbardziej interesujące na rynku i śledzę je w moim własnym portfelu. Posiadam 4 z nich i za odpowiednią cenę byłbym skłonny teoretycznie posiadać wszystkie 6.

Gdybym miał do dyspozycji 50 000 USD, które mógłbym zainwestować w miesięczne spółki wypłacające dywidendy, to obecnie rozdysponowałbym je w następujący sposób:

| Ticker | Pozycja | Wydajność | Dywidenda roczna |

| $BRMK | 3000 $ | 8,3 % | 249 $ |

| $EIFZF | 7000 $ | 5,3 % | 371 $ |

| $PBA | 10 000 $ | 6,5 % | 650 $ |

| $O | 30 000 $ | 4,2 % | 1260 $ |

| Łącznie dwa | 2530 $ | Miesięczne divi/yield | 211 $/5,06 % |

W zależności od Twojej tolerancji na ryzyko, możesz zważyć te inwestycje w dowolny sposób i uzyskać zwrot do 6% bez wchodzenia w coś, co naprawdę uznałbym za "zbyt ryzykowną" inwestycję.

Dzięki za przeczytanie. Co sądzisz o miesięcznych dywidendach? Daj mi znać w komentarzach, jeśli dotyczy. 👇

*To nie jest rekomendacja inwestycyjna, inwestuj tylko w oparciu o własną dokładną analizę. Akcje i towary to ryzykowne aktywa. Przy każdym tytule zaznaczam, czy jest to tytuł posiadany/nieposiadany w portfelu.