Jeśli spojrzeć na liczby podsumowujące karierę inwestycyjną Warrena Buffetta, to rzeczywiście jest to imponująca lektura. Buffett objął stery Berkshire Hathaway $BRK-A $BRK-B w 1965 roku. W tamtym czasie wycena firmy wyceniała jedną akcję firmy na około 19 dolarów. Sukces, który Wyrocznia z Omaha osiągnęła u steru tego współczesnego konglomeratu, najlepiej ilustruje fakt, że można dziś kupić akcję klasy A firmy za 425 000 dolarów! A jego zyski stają się jeszcze bardziej imponujące, gdy dodamy do nich dywidendy, które wypracowywał przez dziesięciolecia.

Nawet jego dzisiejsze portfolio składa się w dużej mierze z akcji oferujących dywidendy, ponieważ jest to oczywiście popularna korzyść, którą Warren lubi widzieć w swoich pozycjach. Wszystkie trzy poniższe akcje wypłacają dywidendy i można je znaleźć w portfelu akcji Berkshire. Co najważniejsze jednak, jest to również trio, które w dłuższej perspektywie ma szansę na wiele innych zwycięstw, co zdecydowanie czyni je pretendentami do miejsca w Twoim portfelu.

Verizon $VZ

Kto powiedział, że Warren Buffett nie jest inwestorem technologicznym? Po latach unikania tego sektora, Buffett zainwestował miliardy w spółki technologiczne, w tym posiada 3,8% wszystkich akcji Verizon Communications. Przy obecnych cenach pozycja Berkshire jest warta prawie 9 miliardów dolarów.

Dywidenda Verizon była w przeszłości niedowartościowana. Chociaż ma soczystą stopę zwrotu na poziomie 4,5%, wielu inwestorów preferowało większą, 7% wypłatę, którą zapewniał jej konkurent telekomunikacyjny AT&T $T. To się jednak wkrótce zmieni.

Na początku tego roku AT&T ogłosiło, że wydzieli swój oddział WarnerMedia i połączy go z Discovery, przy czym podział ten ma nastąpić w przyszłym roku. W związku z tym spółka obniża dywidendę. Ruch ten może odblokować wartość dla AT&T, ale również sprawia, że Verizon staje się relatywnie bardziej atrakcyjny dla inwestorów w branży telekomunikacyjnej.

Buffett jest inwestorem wartościowym i $VZ z pewnością mu odpowiada. Spółka jest obecnie notowana na poziomie 10,3-krotności przyszłych zysków w porównaniu do 22,3-krotności dla S&P 500. Stopa zwrotu Verizon na poziomie 4,5% jest trzykrotnie wyższa od stopy zwrotu indeksu benchmarkowego, a inwestorzy oczekują, że we wrześniu zostanie ogłoszona kolejna podwyżka dywidendy, kontynuująca serię podwyżek, które mają miejsce corocznie od 2006 roku.

Oczywiście, akcje $VZ mają swoje ryzyko. Wzrost zysków był trudny, a przychody w 2020 r. były niższe niż w 2015 r. Spółka ma znaczną ekspozycję na biznes stacjonarny i telewizji kablowej oraz znaczny nawis zadłużenia, którego większość pochodzi z emisji o wartości 49 mld USD, którą przeprowadziła w 2014 r., aby wykupić 45% udziałów Vodafone w Verizon Wireless.

Mimo to, dywidenda $VZ jest bezpieczna. W ubiegłym roku firma wygenerowała ponad 20 mld USD wolnych przepływów pieniężnych, co ponad dwukrotnie przewyższa wypłacaną dywidendę. To sprawia, że wskaźnik wypłaty wynosi komfortowe 50%. Przewidywalny, oparty na abonamencie biznes Verizon sprawia, że inwestorzy mogą liczyć na dywidendę (i jej wzrost) przez kolejne lata. Warren Buffett i Berkshire wiedzą, że firma jest silna, kiedy ją widzą.

Mastercard $MA

Przy stopie dywidendy na poziomie 0,5% według ostatnich cen, inwestorzy szukający zysku często pomijają Mastercard. Paradoksalnie, spółka może być również odrzucana przez inwestorów wzrostowych, którzy zakładają, że z kapitalizacją rynkową przekraczającą 358 mld USD, czasy wzrostu ma już za sobą.

Myślę, że inwestorzy z obu obozów popełniają błąd pomijając $MA. Mówiąc prościej, dzięki swojej skali i sile marki, ta stabilna firma może w nadchodzących dekadach płynąć na ogromnej fali rozwoju płatności cyfrowych na całym świecie.

Mastercard zbudował ogromną fosę ekonomiczną wobec konkurentów dzięki swojej zaufanej i dobrze znanej sieci płatności, co daje mu ogromną przewagę wynikającą z efektu sieciowego. Posiadanie relacji - czy to jako posiadacz karty, akceptant lub bank wydający Mastercard - daje Ci dostęp do dwóch innych grup. A im więcej z nich współpracuje z $MA, tym więcej innych w tej sieci chce mieć dostęp. To ogromna zaleta.

Ta fosa ekonomiczna sprawia, że akcje Mastercard od momentu wejścia na giełdę stale osiągają lepsze wyniki niż indeks S&P 500 w niemal każdym okresie trzy-, pięcio- i dziesięcioletnim, i prawdopodobnie nadal będą osiągać. Jest to również prawdopodobny powód, dla którego Mastercard znajduje się w portfelu Berkshire Hathaway.

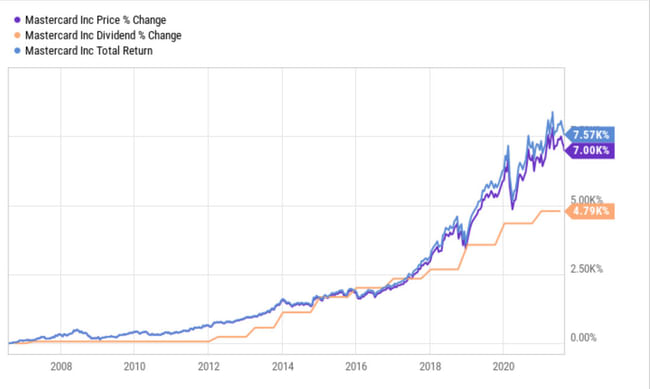

I ostatnia rzecz: stopa zwrotu jest niska, ale wzrost dywidendy jest niesamowity. Oto wskazanie, jak bardzo wzrosła ona od czasu jej wprowadzenia, co przy okazji zwiększyło całkowity zwrot $MA o kolejne 570%:

Źródło: YCharts

To bardzo dużo soku z relatywnie niskiej stopy dywidendy, która jest poparta niesamowitym wzrostem.

Apple $AAPL

Apple, największa pozycja Berkshire, ma niesamowitą passę. W ciągu ostatniej dekady przyniósł całkowity zwrot w wysokości około 675%, a zyski były napędzane przez silną sprzedaż sprzętu komputerowego i imponujący wzrost oprogramowania i usług. W świetle tego meteorycznego wzrostu, nie jest nierozsądne, aby zastanawiać się, czy gigant technologiczny ma miejsce na dalszy duży wzrost.

Kapitalizacja rynkowa $AAPL osiągnęła już szacowny poziom 2,45 biliona dolarów i znajduje się na szczycie listy najbardziej wartościowych firm na świecie. Choć względny wzrost będzie naturalnie coraz trudniejszy w miarę powiększania się firmy, Apple wciąż ma bezkonkurencyjną pozycję w sektorze elektroniki użytkowej. Technologia będzie odgrywać coraz ważniejszą rolę w codziennym życiu przeciętnego człowieka, a Apple jest w fantastycznej sytuacji, aby w pełni wykorzystać niektóre z największych trendów technologicznych pojawiających się na świecie.

Telefony i tablety firmy odegrają dużą rolę w zapoczątkowaniu ery sieci 5G, które umożliwią znacznie szybsze pobieranie i wysyłanie danych oraz pozwolą na korzystanie z nowych rodzajów aplikacji. Apple będzie też prawdopodobnie liderem w dziedzinie rozszerzonej rzeczywistości (AR). Technologia sieciowa następnej generacji pomoże utorować drogę dla nowego sprzętu i oprogramowania rzeczywistości rozszerzonej, a obecna pozycja lidera w dziedzinie komputerów przenośnych i laptopów $AAPL sugeruje, że jeśli rzeczywistość rozszerzona nabierze rozpędu, firma prawdopodobnie będzie jednym z największych zwycięzców.

Stopa dywidendy spółki wynosi około 0,6%, pomimo wielu lat silnego wzrostu wypłat, dlatego może dziwić fakt, że w przeszłości dywidenda Apple była znacznie wyższa. Weźmy pod uwagę, że w 2013 roku przez pewien czas akcje dawały zysk ponad 2,6%. Od momentu rozpoczęcia wypłacania dywidendy w 2012 roku, Apple zwiększyło jej wypłatę o 132,5%, ale aprecjacja kapitału rynkowego znacznie przewyższyła wzrost wypłaty. Nie ma się czym przejmować. Lider technologiczny powinien być w stanie nadal wykazywać silny wzrost zysków i zwiększać wypłatę dywidendy, a inwestorzy długoterminowi mogą zobaczyć silne, imponujące stopy zwrotu z akcji. Przynajmniej Warren wydaje się być tego bardziej niż pewny.

*To nie jest rekomendacja inwestycyjna; inwestuj tylko w oparciu o własną dokładną analizę. Akcje są ryzykownym aktywem.