Określenie, kiedy rozpocznie się kolejny rynek byka jest w zasadzie niemożliwe, ale pewne jest to, że w końcu nadejdzie. Ale to nie mówi nic o tym, kiedy rynki osiągną dno. Prezes Fed Jerome Powell ostrzegł niedawno przed przyszłymi podwyżkami stóp procentowych, co prawdopodobnie będzie nadal spychać ceny akcji w dół. Ale inflacja w końcu zacznie wracać do celu banku centralnego i gospodarka się unormuje. Kiedy to nastąpi, te 3 akcje będą zwycięzcami następnego rynku byka.

Przez ponad sto lat indeks S&P 500 $^GSPC przetrwał wojny światowe, depresje, ataki terrorystyczne i pandemie, zapewniając średni roczny zwrot w wysokości 9% przy reinwestycji dywidend. W tym czasie miało miejsce kilka rynków niedźwiedzia, ale żaden nie wytrącił amerykańskiego rynku akcji z trajektorii wzrostu. Biorąc pod uwagę, że średnia długość rynku niedźwiedzia wynosi tylko około dziewięciu miesięcy, obecny rynek, który rozpoczął się na początku stycznia, gdy indeks S&P 500 osiągnął szczyt, trwa już mniej więcej tak długo, jak typowy rynek niedźwiedzia.

1. Amazon: jazda na fali ożywienia w e-commerce

Amazon $AMZN był jednym z najlepiej prosperujących akcji ostatniej generacji, ale ostatnie zwroty spółki były mniej imponujące. Od początku roku do końca roku akcje spadły o 30%, a od szczytu z zeszłego roku o prawie 40%. Spadek ten był napędzany przez obawy związane z wyceną, jak również spowolnienie wzrostu przychodów i straty w dziale e-commerce.

Przychody w drugim kwartale wzrosły zaledwie o 7% do 121,2 mln USD, ale dobrą wiadomością dla inwestorów jest to, że w kolejnych kwartałach spodziewane jest przyspieszenie wzrostu przychodów. Zarząd szacuje 13% do 17% wzrost przychodów w trzecim kwartale, a porównania będą od tego momentu łatwiejsze, ponieważ wzrost e-commerce zaczął spadać w drugiej połowie ubiegłego roku wraz z ponownym otwarciem gospodarki.

Wreszcie, dział Amazon zajmujący się przetwarzaniem w chmurze, Amazon Web Services (AWS), nadal silnie rośnie i wydaje się być źródłem większości wartości firmy w tym momencie. W drugim kwartale AWS odnotował 33% wzrost przychodów do 19,7 mld dolarów przy marży operacyjnej na poziomie 29%.

Kiedy inflacja ochłodzi się i rozpocznie się kolejna hossa, dział e-commerce Amazona będzie prawdopodobnie rósł szybciej niż obecnie. AWS będzie jeszcze większy, a inwestorzy będą skłonni przypisać wyższą wielokrotność do akcji wzrostowych takich jak Amazon.

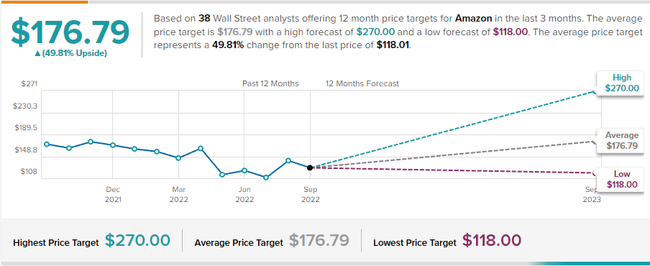

Poniższe szacunki opierają się na 38 analitykach z Wall Street oferujących 12-miesięczne cele cenowe dla Amazon w ciągu ostatnich 3 miesięcy. Średnia cena docelowa wynosi 176,79 USD, przy czym najbardziej optymistyczna prognoza wynosi 270,00 USD, a negatywna 118,00 USD. Średnia cena docelowa oznacza zmianę o 49,81% w stosunku do ostatniej ceny docelowej wynoszącej 118,01 USD.

2. PayPal: defensywny wzrost napędzany przez świeckie czynniki zewnętrzne

Podobnie jak Amazon, PayPal $PYPL był wielkim zwycięzcą podczas pandemii, ponieważ wydatki konsumentów przeniosły się online do kanałów takich jak e-commerce. Ostatnio jednak wzrost firmy spowolnił, gdyż staje ona w obliczu trudnych porównań, co spowodowało, że akcje poniosły stratę. Akcje spadły o 54% od początku roku i o ponad 70% od szczytu w zeszłym roku. Inwestorzy martwią się teraz o wpływ recesji i obawiają się, że powolne tempo wzrostu PayPal może być nową normą.

W trzecim kwartale PayPal jest na dobrej drodze, aby zrealizować swoją prognozę 10% wzrostu przychodów lub 12% wzrostu z wyłączeniem eBay (po zakończeniu długoterminowej umowy między firmami). PayPal rozpoczyna również plan cięcia kosztów w celu zwiększenia wzrostu wyniku finansowego, oszczędzając 900 milionów dolarów w tym roku i 1,3 miliarda dolarów w przyszłym roku, częściowo poprzez zmniejszenie nieruchomości i przeniesienie rekrutacji do mniej kosztownych regionów.

Jako akcja sektora płatności, PayPal jest również cykliczny; jego biznes i cena akcji powinny odbić się od dna w następnej hossie, jak w przypadku większości cyklicznych akcji. PayPal jest obecnie wyceniany jako przeciętne akcje ze wskaźnikiem ceny do zysków (P/E) wynoszącym zaledwie 22 na podstawie tegorocznych oczekiwanych zysków na akcję, co jest tylko nieznacznie droższe niż indeks S&P 500. Jednak PayPal wciąż ma mnóstwo miejsca na rozwój, a jego mnożnik zysków powinien wzrosnąć, gdy tylko wróci zaufanie inwestorów do rynku.

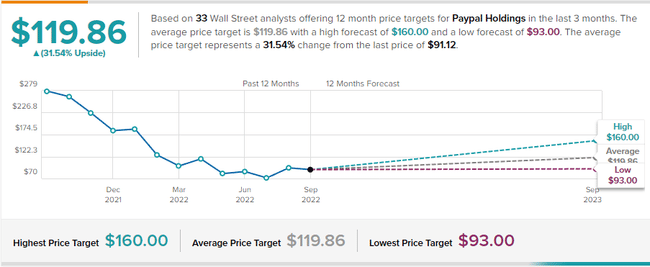

33 analityków z Wall Street wydało 12-miesięczne ceny docelowe dla Paypal Holdings w ciągu ostatnich 3 miesięcy. Średnia cena docelowa wynosi 119,86 USD przy wysokiej prognozie 160,00 USD i niskiej prognozie 93,00 USD. Średnia cena docelowa oznacza zmianę o 31,54% w stosunku do ostatniej ceny docelowej wynoszącej 91,12 USD.

3. Carvana: rewolucyjny internetowy dealer samochodowy

Na koniec, oto jedna bardziej ryzykowna inwestycja. Rzeczywiście, niewiele akcji było tak zmiennych jak Carvana $CVNA, szybko rosnący internetowy sprzedawca używanych samochodów. Akcje skoczyły o ponad 1000% podczas pandemii, po czym znów spadły o ponad 90%. Rynek najwyraźniej obstawił, że spowalniający wzrost, niebotyczne ceny samochodów używanych i model biznesowy, który jeszcze nie przyniósł zysku, doprowadzą firmę do bankructwa.

Kupowanie samochodów to biznes cykliczny i Carvana jest z pewnością wrażliwa na klimat makroekonomiczny, ale pod pewnymi względami może również skorzystać na rosnących stopach procentowych. Gwałtowna inflacja na rynku samochodów używanych doprowadziła ceny do rekordowych poziomów, a normalizacja na tym rynku ułatwiłaby Carvanie precyzyjną wycenę samochodów, które kupuje i sprzedaje. Ponadto, chociaż rosnące stopy procentowe mają ochłodzić popyt na samochody używane, stwarzają one dla Carvany okazję do zarobienia większych pieniędzy dzięki swoim produktom finansowym.

Aby zapewnić inwestorów, że jest w stanie przetrwać rynek niedźwiedzia, firma zwolniła w maju 12% swoich pracowników, co pomoże jej obniżyć koszty i osiągnąć długoterminowy cel. Akcje Carvana prawdopodobnie będzie marnieć tak długo, jak utrzymuje się rynek niedźwiedzia, ponieważ stoi przed szeregiem ryzyk w przypadku recesji, ale te wydają się być już uwzględnione w jak akcje handluje na wskaźnik ceny do zysku tylko 0,17.

Jeśli spółka przebrnie przez kolejne kwartały, potencjał wzrostu w kolejnej hossie może być ogromny, ponieważ Carvana ma wiodącą markę na szybko rozwijającym się rynku samochodów używanych online. Będzie musiał przyspieszyć wzrost sprzedaży i ponownie pilnować kosztów, ale jeśli to się uda, to kolejna wielokrotność nie będzie zaskoczeniem.

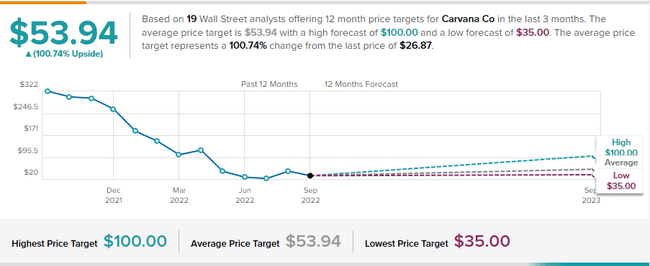

19 analityków z Wall Street objęło akcje Carvany w ciągu ostatnich 3 miesięcy. Średnia cena docelowa na najbliższe 12 miesięcy wynosi 53,94 USD przy optymistycznej prognozie 100,00 USD i negatywnej 35,00 USD. Średnia cena docelowa oznacza zmianę o 100,74% w stosunku do ostatniej ceny 26,87 USD.

DISCLAIMER: Wszystkie informacje zawarte w niniejszym dokumencie mają charakter wyłącznie informacyjny i w żaden sposób nie stanowią rekomendacji inwestycyjnej. Zawsze należy przeprowadzić własną analizę.