ASML Holdings $ASML jest liderem w dziedzinie urządzeń do fotolitografii dla producentów półprzewodników. Choć może się to nie wydawać, ta firma jest bardzo ważna. Rzeczywiście, potwierdza to sprzedaż maszyn litograficznych firmom z sektora półprzewodników (takim jak Taiwan Semiconductor TSM czy Intel INTC). Ponieważ maszyny te są niezbędne do produkcji chipów, a jednocześnie wciąż jesteśmy w kryzysie półprzewodników, wierzę, że ASML może nadal silnie się rozwijać.

Czy kiedykolwiek myślisz o zakupie maszyny litograficznej 😄 Ja też nie, ale wielu producentów chipów na całym świecie klaruje się na maszyny holdingu ASML. Maszyny te może nie są tanie, ale mogą pomóc danej firmie stworzyć pewną przewagę nad konkurencją.

Co robi $ASML?

ASML sprzedaje różne maszyny litograficzne głównym producentom układów scalonych (zwłaszcza Taiwan Semiconductor i Intel), którzy wykorzystują ten proces do produkcji układów półprzewodnikowych. Niektóre mikrochipy nie wymagają tak zaawansowanych maszyn, ale w przypadku coraz bardziej zaawansowanych chipów (takich jak te używane w komputerach, telefonach, centrach danych i samochodach) zaawansowane maszyny litograficzne są niezbędnym elementem procesu produkcyjnego.

ASML ma monopol na produkcję jednej z tych maszyn w szczególności maszyny EUV. Ten kolejny poziom litografii charakteryzuje się większą przepustowością i dokładnością niż alternatywne systemy, a producenci układów scalonych ustawiają się w kolejce, aby dostać je w swoje ręce do produkcji wielkoseryjnej. Popyt na EUV jest tak duży, że ASML spodziewa się, że w 2025 roku będzie w stanie dostarczyć 90 maszyn EUV - znacznie więcej niż 14, które wysłał w zeszłym kwartale.

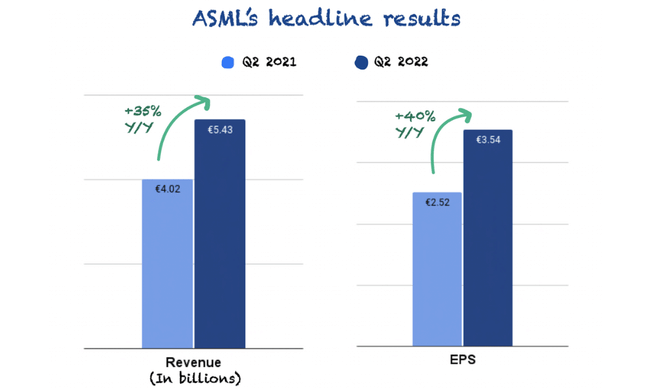

ASML odnotował imponujący kwartał

Spółka ASML nieznacznie pobiła szacunki analityków, a sprzedaż okazała się nieco wyższa od szacunków zarządu.

Sprzedaż i zyski pobiły oczekiwania, a zarząd przedstawił uspokajający komentarz na temat wpływu recesji gospodarczej na działalność ASML. Choć żadna firma nie jest odporna na wyzwania gospodarcze, ASML ma 33 mld euro zaległości, na które składają się głównie zaawansowane systemy. Jeśli wystąpi znacząca globalna recesja, ASML nie spodziewa się, że rok 2022 (lub 2023) będzie miał na nią natychmiastowy wpływ.

Ale zyski wyglądały źle na pierwszy rzut oka - szacunki zarządu dotyczące wzrostu przychodów w tym roku spadły z 20% do 10%. Jednak spadek był związany z czasem rozpoznania sprzedaży, a nie z samymi liczbami bezwzględnymi. Firma przewiduje dalsze ograniczenia w dostawach, dlatego zarząd zdecydował się na wysyłkę znacznie większej ilości swoich produktów w tym kwartale, aby uniknąć dalszego wzrostu backlogu. Te szybkie wysyłki, jak się je nazywa, powodują opóźnienie w rozpoznawaniu przychodów.

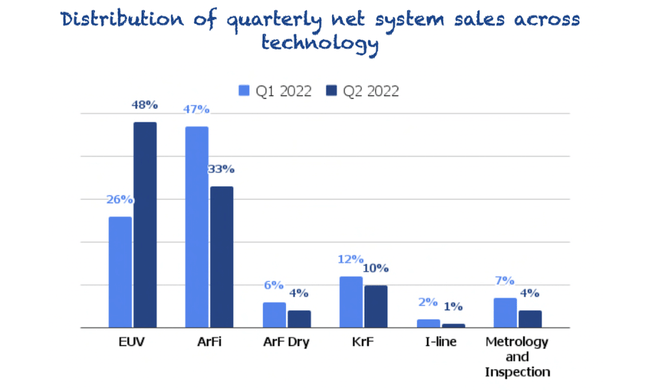

Jeśli spojrzymy na sprzedaż systemów netto, to zobaczymy jak systemy high-endowe ASML (EUV) nadal dominują na scenie 👇

Inflacja i podaż wpływają na marże

Marża brutto ASML była niższa od szacunków (49,1%), co zarząd przypisał dwóm czynnikom:

Szybsze dostawy: ponieważ przychody z niektórych systemów są odkładane na przyszłe kwartały, ale koszty stałe pozostają bez zmian, marże są ograniczane. Mówiąc wprost, koszty stałe rozkładają się na mniejszą liczbę systemów.

Inflacja: widać, że inflacja ciąży na dostawcach ASML, z których część podnosi ceny. Jednak wpływ na przedsiębiorstwo produkcyjne nie wydaje się duży.

Przewagi konkurencyjne

Uważam, że ASML posiada szeroką "fosę ekonomiczną" opartą na wartościach niematerialnych i prawnych związanych z wiedzą specjalistyczną w zakresie projektowania urządzeń, a także na przewadze kosztowej w zakresie badań i rozwoju, która jest niezbędna, by konkurować o interesy czołowych producentów układów scalonych. Jako lider w dziedzinie urządzeń do fotolitografii, firma posiada znaczącą skalę i przewagę technologiczną w stosunku do konkurencji. Kolejnym atutem jest wiedza techniczna i duży budżet na badania i rozwój (ponad 2 mld USD).

Konkurenci jednak istnieją (Nikon i Canon), choć w znacznie mniejszym zakresie (ASML zdobył 89% udziałów w wartym 12,8 mld dolarówrynku litograficznych step roll ). Klienci ASML często podkreślają współpracę podczas opracowywania procesu i późniejszej produkcji wielkoseryjnej. Łącznie te dwa źródła przewagi konkurencyjnej pozwalają wiodącym firmom sprzętowym na uzyskanie ponadprzeciętnego zwrotu z zainwestowanego kapitału w dłuższym okresie czasu.

ASML wypłaca również dywidendę w wysokości 1,08%, ale nie jest to priorytet dla CEO (przynajmniej na razie).

Obecna strategia CEO:

Po pierwsze, tak jak zawsze to robiliśmy, w pierwszej kolejności wykorzystamy gotówkę na prowadzenie działalności. Po drugie, będziemy wtedy wypłacać dywidendę, która będzie rosła i będzie zrównoważona.

A przy okazji postanowiliśmy przejść z dywidendy półrocznej na dywidendę kwartalną, którą zaczniemy wypłacać w trzecim kwartale. A wszelkie nadwyżki gotówki zostaną przeznaczone na skup akcji, tak jak robiliśmy to w przeszłości. Nie ma więc żadnych zmian w naszej polityce.

Peter Wennink (CEO, ASML)

Jakie widzę zagrożenia?

Podczas gdy ASML ma przegląd swojego obecnego backlogu, przyszła sprzedaż ostatecznie zależy od aktualizacji nowych maszyn przez producentów chipów. Biorąc pod uwagę, jak dużą inwestycją są te maszyny dla firm, popyt był historycznie cykliczny. Zarząd zauważył, że spółka już obserwuje malejący popyt na chipy w miarę jak podaż dogania poziomy sprzed pandemii. I choć wierzę, że przyszłe maszyny EUV (które producenci układów scalonych już zamawiają) wydłużą długość cyklu, to inwestorzy powinni być przygotowani na stopniowe wahania sprzedaży (nie mówię, że nastąpi to od razu, czy nawet za rok lub dwa). Zakładając, że będzie powstawać coraz więcej technologii, które potrzebują najnowocześniejszych układów scalonych (a więc i maszyn do ich produkcji), a zamówienia będą notować wzrost, to cykl ten może spokojnie trwać kolejne 5 (lub więcej) lat. Naprawdę nie śmiem tutaj niczego przewidywać, wszystko będzie zależało od okoliczności i firm + trwający kryzys chipowy. W związku z tym, każda inwestycja w ASML powinna być traktowana jako zobowiązanie do utrzymania akcji przez wszystkie przyszłe cykle chipowe.

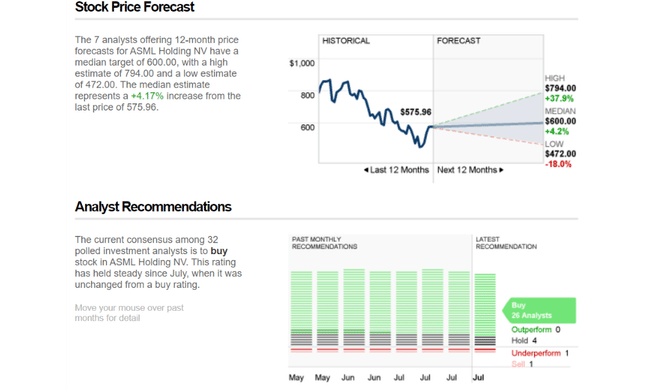

Przewidywania analityków

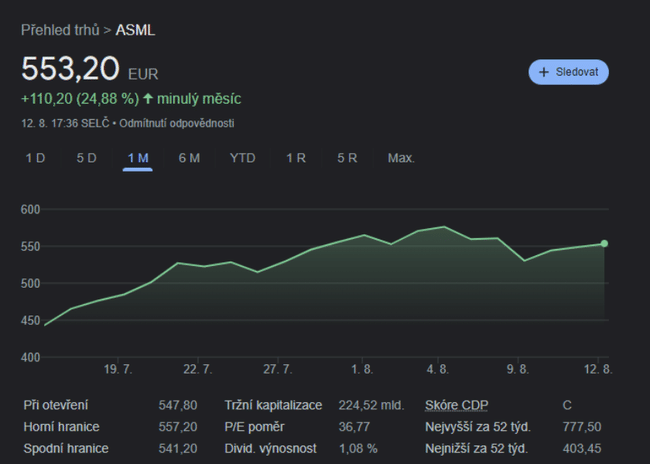

Choć dzisiejsza cena około 575 dolarów może wydawać się przeceną, analitycy wierzą w spółkę i mają dla niej wysokie cele. Jak widać na powyższym obrazku, scenariusz najlepszy ma cenę docelową na poziomie 794 dolarów za akcję. Wiele czynników będzie miało tutaj znaczenie, aby pokazać nam kolejną możliwość rozwoju i wzrostu firmy. Pomimo możliwości wystąpienia cykliczności, w ASML wierzy 26/32 analityków, którzy dają mu ocenę kupna.

Wniosek

Mój ogólny pogląd jest taki, że firma ma niezbędne przewagi konkurencyjne i kierownictwo, które jasno określiło kroki i procedury dla przyszłych korzyści firmy, która jest górą. Niestety, obecny kurs akcji wciąż wydaje mi się nieco przewartościowany, dlatego nie spieszyłbym się z inwestycją. W sumie jednak może nie być tak drastyczny, ponieważ dodatkowe "sprzedaży" z tego kwartału, które nie są finansowo zapisane w sprawozdaniach będą uwzględnione w przyszłym kwartale, co może pchnąć cenę akcji jeszcze wyżej. Należy zaznaczyć, że maszyny ASML są dość drogie (zamówień jest i będzie znacznie więcej), ale trzeba stale pilnować cykliczności z tym związanej. Kiedy kryzys w branży chipów zacznie się normalizować, firmy mogą nie być już tak skłonne do wydawania setek milionów dolarów na maszyny (to znaczy, chyba że będą naciskać na nowsze i bardziej nowoczesne chipy, do których produkcji potrzebne będą bardziej nowoczesne maszyny).

- Daj znać w komentarzach swoją opinię o firmie 😎

Należy pamiętać, że nie jest to porada finansowa. Każda inwestycja musi przejść przez dokładną analizę.