Japonia sprzedaje amerykańskie obligacje. Co to oznacza dla akcji?

Natrafiłam na informację, że Japonia zaczęła wyprzedawać amerykańskie obligacje, żeby mieć środki na kupowanie jenów. Trochę się w to zagłębiłam, bo jest tam więcej warstw, niż się wydaje na pierwszy rzut oka.

Dlaczego Japonia w ogóle interweniuje

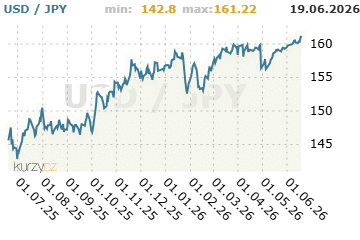

W tym roku jen wielokrotnie atakował poziom 160 jenów za dolara. To poziom, który Tokio traktuje jak czerwoną linię. Słaby jen sam w sobie nie byłby aż tak problematyczny — problemem jest połączenie z drogą importowaną energią, bo cena ropy po wojnie w Iranie skoczyła powyżej 113 dolarów za baryłkę. W efekcie koszty życia w Japonii gwałtownie wzrosły i ministerstwo finansów musiało wkroczyć na rynek. W ciągu miesiąca do końca maja zainterweniowano rekordowo, na około 73 miliardy dolarów, co było największą operacją tego typu.

Skąd biorą pieniądze

Aby sfinansować te zakupy jenów, Japonia najwyraźniej sprzedawała amerykańskie obligacje. Mała uwaga, którą media często pomijają: BOJ działa jedynie jako wykonawca, decyzje podejmuje ministerstwo finansów. Mechanizm jest dokładnie taki, jak się opisuje — sprzedać obligacje, zdobyć dolary i kupić za nie jeny. Potwierdzają to twarde dane: japońskie zasoby zagranicznych papierów wartościowych na koniec maja spadły o ponad 75 miliardów dolarów w porównaniu z kwietniem, co wielkościowo odpowiada zakresowi interwencji.

Bardziej dyskretny i być może ważniejszy ruch

Ważniejszy niż jednorazowa interwencja wydaje mi się jednak drugi, mniej widoczny ruch. Japońscy inwestorzy, firmy ubezpieczeniowe i fundusze emerytalne w pierwszym kwartale netto sprzedali prawie 30 miliardów dolarów amerykańskich obligacji — to największy kwartał od niemal czterech lat — a tempo przyspiesza z miesiąca na miesiąc.

Powód jest przy tym dość elegancki. BOJ ogranicza zakupy krajowych japońskich obligacji, więc rentowności w kraju rosną i japońskie instytucje w końcu mogą zarabiać w Japonii bez ryzyka kursowego. Nagle nie muszą już poszukiwać rentowności w USA.

Dlaczego to powinno interesować akcjonariuszy

Japonia jest największym zagranicznym posiadaczem amerykańskiego długu — posiada ponad 1,2 biliona dolarów. Kiedy sprzedaje lub po prostu kupuje mniej, ceny obligacji spadają, a amerykańskie rentowności mają tendencję do wzrostu. Szacunki mówią o presji na rentowność 10‑letnich obligacji rzędu 20–50 punktów bazowych w średnim terminie. Wyższe długoterminowe stopy procentowe przekładają się na kredyty hipoteczne, koszty finansowania firm i wyceny akcji.

Większe ryzyko to jednak carry trade — setki miliardów, a nawet bilion dolarów pożyczonych tanio w jenach i zainwestowanych w aktywa o wyższym ryzyku na całym świecie. Gdy jen gwałtownie się umocni, czy to wskutek interwencji, czy podwyżek stóp, inwestorzy muszą szybko zamykać te pozycje. To właśnie ten mechanizm zdołował rynki w sierpniu 2024 roku.

Jestem ciekawa, jak to widzicie wy. Czy traktujecie umacniającego się jena i japońskie wyprzedaże jako realne ryzyko dla akcji, czy jako szum, którym nikt nie będzie się przejmował za kilka miesięcy?