Pewnie nikomu nie muszę obszernie przedstawiać Starbucksa $SBUX . To co jednak zaskoczyło, to ich wyniki za 3Q 2022, które wypadły powyżej oczekiwań, dzięki czemu możemy bliżej przyjrzeć się tej spółce pod kątem ewentualnej inwestycji po obecnej cenie.

Spojrzenie na Starbucks.

Krótki opis $SBUX

Starbucks Corporation wraz ze swoimi spółkami zależnymi prowadzi działalność w zakresie palenia, wprowadzania na rynek i sprzedaży detalicznej specjalistycznej kawy na całym świecie. To nie wszystko, ponieważ wykorzystali dźwignię swojej marki, a także licencjonowali swoje znaki towarowe poprzez licencjonowane sklepy oraz konta spożywcze i gastronomiczne. Jeśli chodzi o liczbę sklepów na świecie, to mają już pod sobą naprawdę interesującą liczbę lokalizacji, z ponad 16 000 sklepów (prowadzonych i licencjonowanych) w Ameryce Północnej i ponad 17 000 sklepów (prowadzonych i licencjonowanych) na arenie międzynarodowej.

3Q/2022

Ostatni kwartał był dla firmy ciekawy, ponieważ wyniki były powyżej oczekiwań, zarówno pod względem sprzedaży, jak i otwarć nowych sklepów.

- Ta znana na całym świecie sieć kawowa otworzyła 318 nowych sklepów, w których łącznie znajduje się prawie 35 000 lokalizacji na całym świecie.

- Wtorkowe raportowane wyniki również cieszyły - łączne przychody wzrosły o 8,7% rok do roku do 8,15 mld dolarów.

- Globalna sprzedaż w sklepach porównywalnych wzrosła w trzecim kwartale o 3%.

- Porównywalna sprzedaż sklepowa w Ameryce Północnej wzrosła o 9%.

- Aktywne członkostwo w programie Starbucks Rewards w USA wzrosło w ciągu kwartału o 13% do 27,4 mln członków.

- Oczekiwania na 4Q są jednak bardziej pesymistyczne i zarząd spodziewa się skromniejszego spadku sprzedaży, co jest zrozumiałe, bo kończy się lato, a więc i podróży będzie mniej.

- Chiny są dla nich również znakiem zapytania, ponieważ sprzedaż w sklepach porównywalnych w Chinach spadła o 44% w trzecim kwartale, głównie z powodu spadku transakcji ograniczonych COVID-19.

Pomimo ostatniego punktu związanego z Chinami, firma jest optymistycznie nastawiona do perspektyw, a CFO Rachel Ruggeri wyraziła ten pogląd:

Pozostajemy wysoce przekonani o odporności i dynamice chińskiej gospodarki konsumenckiej. Chiński rynek kawy jest wciąż na bardzo wczesnym etapie i czeka go długa trajektoria wzrostu.

Rynek chiński jest już postrzegany jako kluczowy katalizator dla długoterminowego wzrostu, a według analityka Jefferies, Andy'ego Barisha, akcje Starbucksa prawdopodobnie pozostaną stonowane w najbliższym czasie, ponieważ firma ustawia scenę do zatrudnienia nowego CEO później w 2022 roku.

Znakami zapytania dla tej stosunkowo stabilnej spółki są kwestie globalne, takie jak rosnąca inflacja, rosnące koszty pracy i utrzymujące się obawy o pandemię COVID-19. Stosunek ryzyka do zysku nie jest w tej chwili wystarczająco dobry dla inwestorów "wartościowych", a jeśli amerykański rynek akcji wejdzie w bardziej znaczącą fazę korekty, cena akcji może znaleźć się na znacznie niższych poziomach.

Źródło.

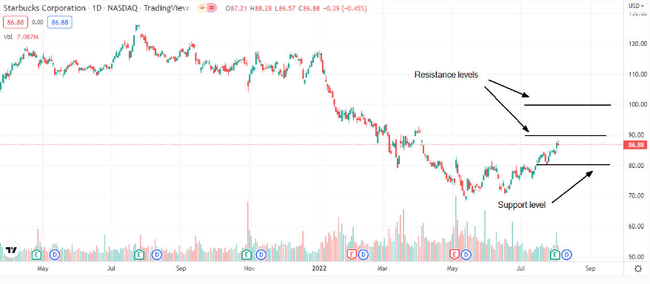

Jak widzimy na wykresie, obecnie znajdujemy się w okolicach poziomu 85-6$. Wsparcie znajduje się na poziomie 80$, jeśli cena spadnie poniżej 80$ to następny stop będzie prawdopodobnie na poziomie 70$. Z drugiej strony opór znajduje się na poziomie 90$, jeśli cena wyjdzie ponad ten poziom to następny przystanek znajduje się aż na 100$.

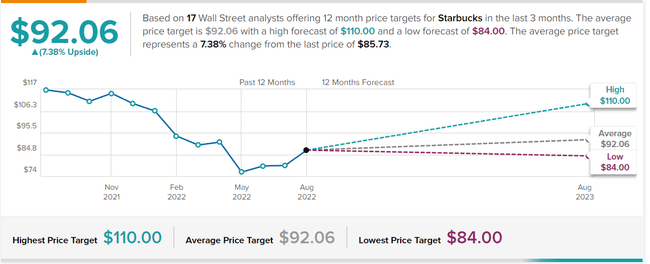

Jeśli chodzi o 17 analityków w TipRanks, widzą oni średnią cenę za akcję na poziomie 92 USD, Low na 84 USD, który jest w zasadzie obecnym poziomem i High aż do 110 USD z 12-miesięcznym horyzontem czasowym.

Ich siła tkwi również w programie lojalnościowym, gdzie jak wspomniałem mają ponad 27 milionów członków i nie mam wątpliwości, że ta liczba będzie rosła. Ta grupa odbiorców coraz częściej przystosowuje się do zamawiania cyfrowego. Prognozy wzrostu przewidują średnioroczny wzrost w granicach 9-12% do 2030 roku, co jest naprawdę niezłą liczbą.

Finanse

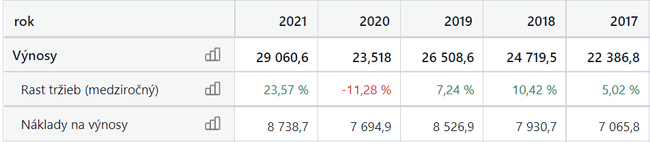

Jak widzimy liczby dochodzą już do wartości sprzed COVID. Również zysk ponad 4 mld jest już na poziomie sprzed COVID.

Źródło.

Jak patrzę na tę firmę, to ich model biznesowy jest moim zdaniem trudny do zakwestionowania, a do tego licencjonowanie pięknie pomaga im w umocnieniu marki, także ich program lojalnościowy i członkowie uczący się zamawiać cyfrowo i stanowiący ponad połowę zamówień naprawdę cieszy Starbucksa. Jeśli chodzi o prognozę cenową, to kilku analityków zgadza się, że cena powinna oscylować w okolicach 92-95 USD, czyli ładnych procentów od obecnej ceny, ale z drugiej strony jesteśmy w okresie niepewności i spadek nie jest wykluczony, a jeśli wartość 80 USD się nie utrzyma, to spadek do kolejnego wsparcia w okolicach 70 USD jest całkiem realny. Mam tendencję do patrzenia na firmy bardziej fundamentalnie i dla mnie Starbucks jest z pewnością interesujący, chociaż COVID może ponownie ładnie zakłócić ich działalność, więc musisz wziąć to pod uwagę i być może zrobić trochę więcej badań przed inwestowaniem, ponieważ nie jest to rekomendacja inwestycyjna, tylko pogląd inwestora detalicznego.