PayPal pobił oczekiwania rynku zarówno pod względem przychodów, jak i zysku na akcję w pierwszym kwartale 2026 r., TPV rosło w dwucyfrowym tempie, a firma nadal generuje miliardy dolarów wolnych przepływów pieniężnych. Liczby pokazują jednak, że wzrost jest bardziej umiarkowany niż dynamiczny, a marże operacyjne nadal spadają - marże non-GAAP spadły poniżej dziewiętnastu procent, podczas gdy zysk z transakcji rośnie znacznie wolniej niż wolumen płatności.

Do tego dochodzi nowy dyrektor generalny Enrique Lores, który rozpoczyna "nową erę PayPal" poprzez cięcie kosztów, reorganizację na trzy wyraźniejsze filary biznesowe oraz skupienie się na sztucznej inteligencji i modernizacji kluczowych usług, takich jak Venmo. W perspektywie krótkoterminowej historia firmy obraca się zatem mniej wokół szybkiego wzrostu, a bardziej wokół tego, czy Lores może sprawić, że platforma znów stanie się atrakcyjnym biznesem wzrostowym, a nie tylko solidną krową gotówkową pod presją konkurentów, takich jak Apple Pay i inne alternatywy dla płatności.

Wyniki za 1. kwartał 2026 r.: umiarkowany wzrost na górze, presja na marżę na dole

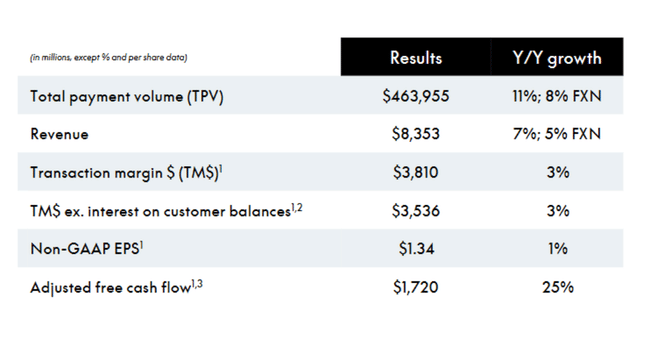

Przychody PayPal w pierwszym kwartale 2026 r. wyniosły 8,35 mld USD, co oznacza wzrost o 7% rok do roku i około 5% przy stałej walucie. Tymczasem konsensus oczekiwał przychodów na poziomie około 8,05-8,12 mld USD, więc jest to wyraźne pobicie. Całkowity wolumen płatności (TPV) wzrósł o 11% do 464 mld USD lub 8% przy stałej walucie, a liczba transakcji płatniczych wzrosła o 7% do 6,5 mld.

Na poziomie rentowności obraz jest jednak bardziej zróżnicowany. Dochód operacyjny GAAP spadł o 3% do 1,49 mld USD, a dochód operacyjny non-GAAP spadł o 5% do 1,54 mld USD. Marża operacyjna GAAP zawęziła się z 19,6% do 17,8% (spadek o 182 punkty bazowe), marża non-GAAP spadła z 20,7% do 18,4% (-229 punktów bazowych). Dochód netto GAAP spadł o 14% do 1,11 mld USD, a EPS GAAP spadł o 6% do 1,21 USD, między innymi z powodu ujemnej wyceny portfela inwestycyjnego i kryptowalut (-0,08 USD na akcję wobec +0,03 w ubiegłym roku).

W ujęciu non-GAAP EPS wzrósł nieznacznie z 1,33 USD do 1,34 USD (+1%), przewyższając konsensus na poziomie około 1,27 USD, ale wzrost zysku na akcję jest wyraźnie wolniejszy niż wzrost TPV. Marża transakcyjna w dolarach (TM$) wzrosła o 3% do 3,81 mld USD, TM$ z wyłączeniem odsetek od sald klientów również wzrosła o 3% do 3,54 mld USD, wyraźnie poniżej 11% tempa wzrostu TPV - więc monetyzacja transakcji rośnie wolniej niż wolumen.

Wskaźniki operacyjne: wolumen w porządku, aktywność na kontach słabsza

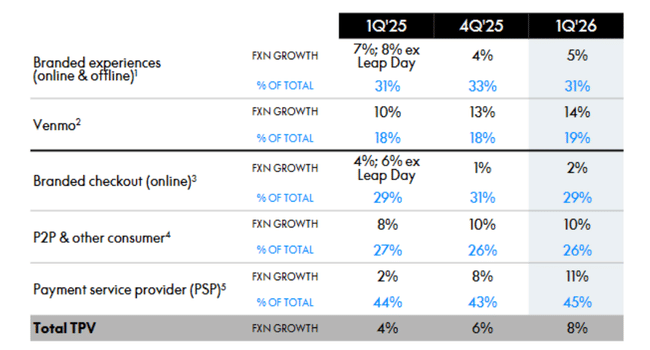

Całkowity TPV wzrósł o 11% r/r, co jest przyzwoitym wynikiem w środowisku zwiększonej konkurencji i słabszego handlu elektronicznego, ale TPA (transakcje na aktywne konto) pozostaje słabością: w ujęciu 12-miesięcznym spadł o 1% do 58,7, podczas gdy TPA ex-PSP (z wyłączeniem PSP i niemarkowych procesów kartowych) wzrósł o 6%. Pokazuje to, że tam, gdzie PayPal ma swoją markę i bezpośrednią relację z klientem, był w stanie zwiększyć aktywność, podczas gdy presja jest większa w przypadku przetwarzania niemarkowego.

Liczba aktywnych kont wzrosła zaledwie o 1% rok do roku do 439 milionów, a nawet spadła nieznacznie w ujęciu sekwencyjnym o 0,2 miliona kont. Zarząd od pewnego czasu mówi, że przestawia się z gry "liczba kont netto" na "jakość i zaangażowanie", ale z perspektywy rynku oznacza to, że PayPal nie może opowiedzieć klasycznej historii szybkiego wzrostu bazy użytkowników.

Przepływy pieniężne, bilans i alokacja kapitału

Przepływy pieniężne z działalności operacyjnej w pierwszym kwartale 2026 r. wyniosły 1,13 mld USD, nieco poniżej zeszłorocznego poziomu 1,16 mld USD (-2%). Wolne przepływy pieniężne spadły z 964 mln USD do 903 mln USD (-6%), podczas gdy skorygowane wolne przepływy pieniężne (skorygowane o terminy portfela BNPL) wzrosły o 25% do 1,72 mld USD. Jest to ważny sygnał dla inwestorów - generowanie gotówki jest nadal silne, nawet jeśli główny FCF cierpi z powodu struktury BNPL i innych produktów.

W bilansie PayPal ma 13,5 mld USD w gotówce, ekwiwalentach i inwestycjach (krótko- i długoterminowych) oraz całkowite zadłużenie w wysokości 11,6 mld USD. Tak więc firma pozostaje w pozycji gotówkowej netto, choć mniej znaczącej niż w przeszłości.

PayPal nie szczędzi alokacji kapitału: w I kwartale 2026 r. wydał 1,5 mld USD na wykup (34 mln akcji) i odkupił akcje o wartości 6 mld USD (100 mln akcji) w ujęciu 12-miesięcznym. Zarząd wypłaca również dywidendy (0,14 USD na akcję kwartalnie) - stosunkowo niska stopa dywidendy, ale sygnał, że PayPal postrzega siebie częściowo jako generator gotówki.

Co mówi nowy dyrektor generalny i strategiczne wiadomości

Enrique Lores, który przeszedł z HP i pełni funkcję CEO od marca 2026 r., jasno stwierdza w swoich komentarzach, że głównym zadaniem jest "poprawa realizacji, przyspieszenie wzrostu i uproszczenie organizacji". Mówi o trzech głównych kierunkach:

Poprawa strategii

uproszczenie struktury firmy

oraz poprawa wzrostu i bazy kosztowej poprzez inwestowanie tylko tam, gdzie ma to największy wpływ

Jednym z konkretnych kroków jest niedawno ogłoszona reorganizacja strategiczna, która dzieli firmę na trzy jasno określone filary:

Checkout Solutions & PayPal

Konsumenckie usługi finansowe i Venmo

Usługi płatnicze i kryptowaluty

Celem jest przyspieszenie procesu decyzyjnego, przybliżenie zespołów produktowych do wyników biznesowych i wyeliminowanie nakładania się w dzisiejszej złożonej strukturze. Lores nakreśla również kolejne kroki w zakresie optymalizacji kosztów - PayPal w przeszłości miał duże wydatki na SG&A i technologię, w których widzi miejsce na oszczędności.

Perspektywy na rok 2026: brak przyspieszenia, więcej stabilizacji

Perspektywy PayPal na 2026 r. potwierdzają, że firma nie zamierza ich podnosić, pomimo lepszych wyników w 1. kwartale.

W 2. kwartale 2026 r. kierownictwo spodziewa się średnio jednocyfrowego spadku zysku na akcję według GAAP rok do roku i około wysokiego jednocyfrowego spadku zysku na akcję według standardów innych niż GAAP (około -9%) w porównaniu do 1,40 USD w 2. kwartale 2025 r.

W odniesieniu do całego roku 2026 kierownictwo oczekuje, że GAAP EPS spadnie o połowę jednocyfrowo (w porównaniu z 5,41 USD w 2025 r.), a EPS non-GAAP w przedziale od umiarkowanego spadku do umiarkowanego wzrostu w porównaniu z 5,31 USD w ubiegłym roku.

To powiedziawszy, chociaż I kwartał był lepszy od oczekiwań, PayPal nie mówi oficjalnie "rok będzie lepszy niż myśleliśmy", ale raczej "jak dotąd jesteśmy na dobrej drodze, środowisko jest trudne". W połączeniu ze spadkiem marży mówi to inwestorom, że rok 2026 będzie rokiem przejściowym - czasem restrukturyzacji i przebudowy, a nie przyspieszonego wzrostu.

Dlaczego jest bardziej prawdopodobne, że akcje stracą po wynikach (pomimo wzrostu)

Powody:

Marże pogarszają się, nawet w ujęciu skorygowanym

Aktywne konta są w stagnacji / nieznacznie spadają

Perspektywy nie sugerują widocznego przyspieszenia w 2026 r.

rynek liczył na bardziej agresywny reset oczekiwań lub jaśniejszą historię wzrostu po zmianie CEO.

Wyniki nie są więc złe - wręcz przeciwnie, liczby są lepsze od szacunków, ale nie skłaniają inwestorów do zmiany średnioterminowych perspektyw w górę. PayPal pozostaje firmą, która generuje dużo gotówki, ale nie pokazała jeszcze, że może przywrócić wzrost i marże do poziomu, w którym były w warunkach ostrej konkurencji (Apple Pay, konkurencja przy kasach, lokalne metody płatności).

Kluczowe liczby

Przychody w I kw. 2026 r.: 8,35 mld USD, +7% r/r, ~5% neutralne kursowo, powyżej oczekiwań ~8,05-8,12 mld USD.

TPV: 464 mld USD, +11% r/r (8% neutralne kursowo).

Marża operacyjna GAAP: 17,8% (vs. 19,6% w ubiegłym roku), non-GAAP 18,4% (vs. 20,7%).

EPS GAAP: 1,21 USD (-6% r/r), EPS non-GAAP: 1,34 USD (+1% r/r), powyżej konsensusu 1,27 USD.

Marża transakcyjna w dolarach: +3% r/r, TM$ bez odsetek: +3% r/r (poniżej wzrostu TPV).

Aktywne konta: 439 mln, +1% r/r, sekwencyjnie -0,2 mln; TPA -1% (TPA ex-PSP +6%).

FCF: 0,9 mld USD (-6% r/r), skorygowany FCF: 1,72 mld USD (+25% r/r).

Buybacks Q1 2026: 1,5 mld USD (34 mln akcji), 6,0 mld USD (100 mln akcji) w ciągu ostatnich 12 miesięcy.