Palantir pokazał kwartał, który przesuwa go z kategorii kontrowersyjnej „story stock” do ligi pełnoprawnego lidera infrastruktury AI. Przychody urosły o 85% r/r, przy ponad 100‑procentowym wzroście biznesu w USA i 133‑procentowym skoku przychodów komercyjnych w Stanach, co pozwoliło podnieść prognozę przychodów na 2026 r. do ok. 71% dynamiki oraz co najmniej podwojenia sprzedaży w segmencie U.S. commercial.

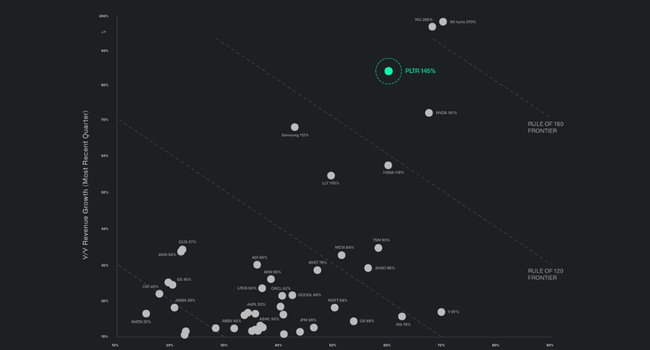

Jednocześnie spółka generuje marże niemal niespotykane w świecie oprogramowania: 60% skorygowanej marży operacyjnej, 57% marży FCF i 53% marży zysku netto GAAP przy 871 mln dol. zysku, co daje wynik Rule of 40 na poziomie 145% – pułap, na który zwykle wspinają się raczej najlepsi producenci chipów AI niż klasyczne spółki software’owe.

Wyniki za 1. kwartał 2026 r.: eksplozja wzrostu i rentowności

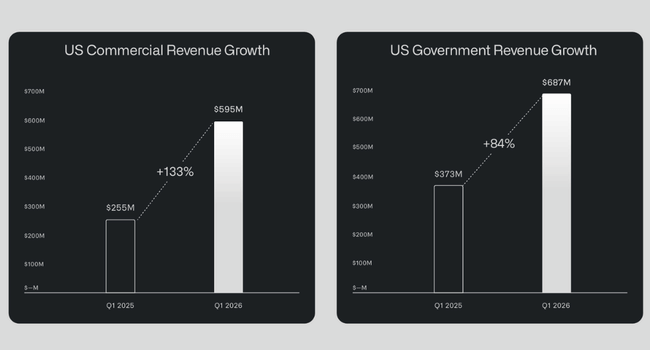

Palantir $PLTR zarobił 1,63 miliarda dolarów w pierwszym kwartale 2026 roku, co oznacza wzrost o 85% rok do roku i około 16% kwartał do kwartału. Jest to najwyższy wzrost przychodów rok do roku w historii firmy. Przychody w Stanach Zjednoczonych wzrosły ponad dwukrotnie do 1,28 mld USD, rosnąc o 104% rok do roku i 19% kwartał do kwartału.

W Stanach Zjednoczonych wzrosły oba główne segmenty:

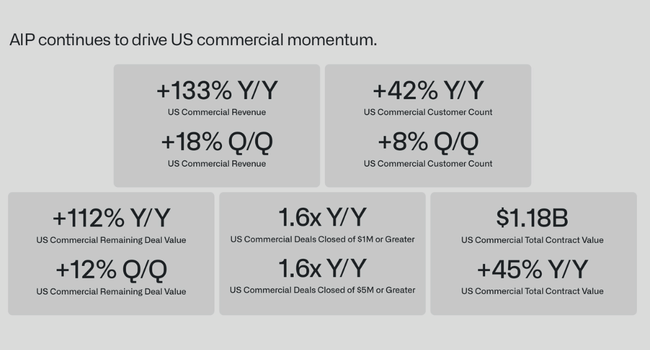

Działalność komercyjna w Stanach Zjednoczonych wzrosła o 133% rok do roku do 595 mln USD i o 18% kwartał do kwartału

Działalność rządowa w USA wzrosła o 84% rok do roku do 687 mln USD i 21% kwartał do kwartału.

W ten sposób cała działalność połączyła ekstremalny wzrost z wysoką rentownością: dochód z działalności operacyjnej według GAAP osiągnął 754 mln USD, a marża operacyjna wyniosła 46%. Skorygowany dochód z działalności operacyjnej wyniósł 984 mln USD, co oznacza 60% marżę. Dochód netto GAAP wyniósł 871 mln USD (53% marża netto), a skorygowany dochód netto dla akcjonariuszy zwykłych wyniósł 856 mln USD.

Jeśli chodzi o zysk na akcję, Palantir zaraportował zysk na akcję według GAAP w wysokości 0,34 USD i skorygowany zysk na akcję w wysokości 0,33 USD, przy konsensusie wynoszącym około 0,28 USD - co oznacza wzrost o około 18%. Skorygowana EBITDA wyniosła 990 mln USD, co oznacza 61% marżę. Środki pieniężne z działalności operacyjnej wyniosły 899 mln USD (marża 55%), a skorygowane wolne przepływy pieniężne wyniosły 925 mln USD (marża 57%). Pod koniec kwartału firma posiadała 8,0 mld USD w gotówce, ekwiwalentach i krótkoterminowych amerykańskich obligacjach skarbowych i nadal nie ma tradycyjnego długoterminowego zadłużenia większości dużych konkurentów oprogramowania.

Tak więc reguła 40, która jest obliczana jako suma wzrostu przychodów i skorygowanej marży operacyjnej, wynosi 145% (85% wzrostu przychodów plus około 60% skorygowanej marży operacyjnej). Jest to liczba, której praktycznie żaden duży gracz oprogramowania / sztucznej inteligencji nie osiąga przy tej skali przychodów - nawet najlepsi gracze SaaS są zwykle zadowoleni z 60-80%.

Cena akcji Palantir nieznacznie spada po wynikach, ponieważ rynek w dużej mierze wycenił scenariusz hiper-wzrostu i uwaga natychmiast zwraca się na wycenę. Mimo że spółka osiągnęła rekordowe wyniki - 85% wzrost przychodów, niezwykle wysokie marże i znacznie podwyższone prognozy - niektórzy inwestorzy wykorzystują sytuację, aby zrealizować zyski po poprzednim rajdzie, a niektórzy obawiają się, że obecne mnożniki (zarówno na poziomie przychodów, jak i zysków) pozostawiają niewiele miejsca na błędy. W związku z tym wyniki nie są karą za słabe fundamenty, ale raczej przypomnieniem, że nawet świetne raporty mogą prowadzić do krótkoterminowej presji cenowej na wyjątkowo drogie tytuły AI, jeśli nie dostarczą "czegoś więcej" niż już zawyżone oczekiwania.

Dynamika handlu: TCV, RDV i przepływ transakcji

Oprócz głównych liczb, ważna jest również podstawa w kontraktach:

Całkowita wartość kontraktów (TCV) wyniosła 2,41 mld USD, co oznacza wzrost o 61% rok do roku

Amerykańska komercyjna wartość TCV wyniosła 1,176 mld USD, +45% rok do roku.

Palantir zamknął 206 kontraktów o wartości co najmniej 1 miliona dolarów, 72 kontrakty o wartości co najmniej 5 milionów dolarów i 47 kontraktów o wartości co najmniej 10 milionów dolarów. Pokazuje to, że wzrost nie dotyczy tylko kilku mega transakcji, ale szerokiego rozłożenia na średnie i duże firmy.

Pozostała wartość transakcji (RDV) w sektorze komercyjnym w Stanach Zjednoczonych wyniosła 4,92 mld USD, co oznacza wzrost o 112% rok do roku i o 12% kwartał do kwartału. Innymi słowy, wartość już podpisanych umów w segmencie komercyjnym w Stanach Zjednoczonych wzrosła ponad dwukrotnie w ciągu roku. Jest to kluczowe, ponieważ amerykański segment komercyjny jest sercem historii rozwoju sztucznej inteligencji Palantir poza rządem i wojskiem.

Komentarz zarządu

Alex Karp opisuje ten kwartał jako "przesunięcie fazowe" w historii firmy. Podkreśla trzy kluczowe tezy:

Palantir przechodzi od małej, kontrowersyjnej firmy do gracza infrastrukturalnego AI, który mierzy się z takimi nazwami jak Nvidia, Micron, SK hynix - nie w chipach, ale w oprogramowaniu, warstwie danych i orkiestracji przepływu pracy AI.

Prawie wszystkie przepływy pracy AI, które generują rzeczywistą wartość, "zwłaszcza na polu bitwy", jak mówi, działają na Palantir - firma jest "N z 1", unikalnym podmiotem w swoim segmencie.

Wydajność produktowa i biznesowa rośnie dramatycznie: Karp informuje, że roczny przychód na pracownika zbliżył się do około 1,5 miliona dolarów, co jest niezwykle wysoką liczbą dla przedsiębiorstwa tej wielkości.

Na poziomie produktu rdzeniem historii jest AIP (platforma sztucznej inteligencji) i tak zwane przepływy pracy agentów - czyli agenci sztucznej inteligencji, którzy działają na danych klienta w Palantir i łączą modele z rzeczywistymi decyzjami i operacjami (obronnymi, przemysłowymi, zdrowotnymi, finansowymi). Palantir dąży do tego, aby być "operacyjnym systemem operacyjnym" dla sztucznej inteligencji w krytycznych i regulowanych branżach, w których model językowy nie wystarczy, ale potrzebne jest bezpieczeństwo, audyt, zarządzanie i łączenie z istniejącymi systemami.

W amerykańskich firmach komercyjnych szybko rośnie zapotrzebowanie na kompleksowe rozwiązania: to nie tylko sprzedaż licencji, ale także pilotażowe wdrażanie, późniejsze skalowanie, a czasem nawet udział w wynikach (umowy oparte na wynikach). W segmencie rządowym USA Palantir nadal korzysta z kontraktów w dziedzinie obronności, wywiadu i bezpieczeństwa, gdzie przepływy pracy AI przenikają planowanie, logistykę i taktykę.

Perspektywy

Palantir znacząco podnosi swoje prognozy na II kwartał 2026 r. i cały rok:

Prognoza na II kwartał 2026 r:

Przychody w przedziale od 1,797 mld USD do 1,801 mld USD

skorygowany zysk operacyjny w wysokości od 1,063 mld USD do 1,067 mld USD.

Prognoza na rok finansowy 2026:

Całoroczne przychody na poziomie od 7,650 mld USD do 7,662 mld USD, co odpowiada wzrostowi o około 71% i jest o 10 punktów procentowych wyższe niż w poprzedniej prognozie .

Sprzedaż komercyjna w Stanach Zjednoczonych osiągnie co najmniej 3,224 mld USD, co oznacza wzrost o co najmniej 120%.

skorygowany dochód operacyjny w wysokości od 4,440 mld USD do 4,452 mld USD

skorygowane wolne przepływy pieniężne w wysokości od 4,2 mld USD do 4,4 mld USD.

Zarząd oczekuje również dodatniego dochodu operacyjnego i dochodu netto według GAAP w każdym kwartale 2026 r.

Dla inwestora oznacza to, że Palantir postrzega I kwartał nie jako anomalię, ale jako początek nowej trajektorii: szybko rozwijająca się infrastruktura AI w USA (sektor komercyjny i rządowy), wysokie marże i bardzo silna konwersja zysków na przepływy pieniężne. W środowisku, w którym niektóre programy AI nadal spalają gotówkę, połączenie 70% wzrostu i marży FCF na poziomie około 60% jest niezwykle rzadkie.

Aktualności

W tym kwartale Palantir ogłosił kilka widocznych nowości: po stronie produktowej dalej rozszerza swoje przepływy pracy AIP i agentowej sztucznej inteligencji oraz nawiązuje nowe, znaczące partnerstwa z firmami takimi jak Airbus, GE Aerospace, Stellantis i firmą konsultingową Bain, które będą wykorzystywać jego platformę do wdrażania generatywnej sztucznej inteligencji w produkcji, logistyce i zarządzaniu biznesem.

Po stronie biznesowej wiadomości dotyczą głównie eksplozji amerykańskiego segmentu komercyjnego - Palantir wyraźnie twierdzi, że amerykański segment komercyjny jest obecnie głównym motorem napędowym, a wartość pozostałych transakcji w USA wzrosła do 4,92 mld USD, czyli ponad dwukrotnie w porównaniu z rokiem ubiegłym.

Istnieje również interesująca zmiana w tym, z kim firma prowadzi interesy: obok tradycyjnych klientów rządowych i obronnych, istnieją duzi "blue-chip" gracze branżowi, a także firmy technologiczne, w tym Nvidia, których Palantir używa do organizowania własnych przypadków użycia sztucznej inteligencji. Wreszcie, po raz pierwszy Karp bezpośrednio umieszcza Palantir w tym samym zdaniu co Nvidia, Micron i SK hynix jako firmy zajmujące się "infrastrukturą AI" w ten sposób - wyraźna próba zmiany postrzegania marki z "oprogramowania rządowego" na podstawowy stos AI.

Co należy zabrać z Palantir Q1 2026

Palantir skutecznie przeniósł się do ligi "potworów" infrastruktury AI, gdzie zarówno szybko rośnie, jak i generuje wyjątkowo wysokie marże - połączenie 85% wzrostu i 60% marży operacyjnej jest wyjątkowe dla firmy tej wielkości.

Działalność w Stanach Zjednoczonych stanowi obecnie rdzeń tej historii - 104% wzrostu w segmencie komercyjnym w USA, 133% w segmencie komercyjnym w USA i 84% w segmencie rządowym w USA - a zarówno RDV, jak i TCV sugerują, że rurociąg jest silny w nadchodzących kwartałach.

Perspektywy 71% wzrostu przychodów w 2026 r. i 120% wzrostu przychodów komercyjnych w USA pokazują, że kierownictwo jest przekonane o kontynuacji "supercyklu AI" wokół Palantir.

Akcje są jednak dalekie od tanich - spór o wycenę prawdopodobnie stanie się główną kwestią w nadchodzących miesiącach, podczas gdy fundamentalne dane do tej pory wyglądają niemal bezbłędnie.