Meta ma za sobą wyjątkowo mocny kwartał pod względem wzrostu biznesu - przychody wzrosły o jedną trzecią, reklamy rosną zarówno pod względem wolumenu, jak i ceny, a zyski GAAP wyglądają fantastycznie na papierze. Jednocześnie jednak jednorazowe efekty podatkowe znacząco wpływają na wyniki, a firma drastycznie zwiększa planowane wydatki kapitałowe na infrastrukturę sztucznej inteligencji, budząc nerwowość wokół przyszłych marż i wolnych przepływów pieniężnych.

Rezultatem jest paradoks: wskaźniki fundamentalne wyglądają świetnie, ale komentarze dotyczące inwestycji i kosztów są tak agresywne, że akcje spadają o około 7% po wynikach.

Wyniki za 1. kwartał 2026 r.: silny wzrost przychodów i efekty podatkowe

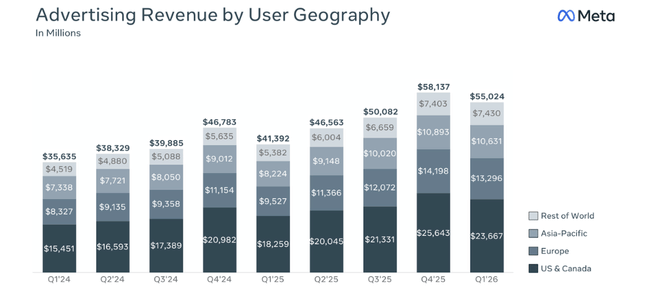

Przychody Meta Platforms $META wyniosły 56,31 mld USD w I kwartale 2026 r., co oznacza wzrost o 33% rok do roku w porównaniu z 42,31 mld USD w I kwartale 2025 r. Po skorygowaniu o efekty walutowe przychody wzrosłyby o około 29%, więc wzrost nie dotyczy tylko wskaźników, ale realnego biznesu. Jeśli chodzi o wskaźniki platformy, firma informuje o 3,56 miliarda aktywnych osób dziennie w całej rodzinie aplikacji (Facebook, Instagram, WhatsApp, Messenger), +4% r/r, choć odnotowano niewielki spadek kwartał do kwartału z powodu przerw w dostępie do Internetu w Iranie i ograniczeń WhatsApp w Rosji.

Pod względem reklam był to bardzo dobry kwartał: liczba wyświetleń reklam wzrosła o 19% r/r, a średnia cena za reklamę wzrosła o 12% r/r. Innymi słowy, Meta sprzedaje znacznie więcej reklam, pobierając za nie wyższą cenę, co jest jednym z głównych powodów gwałtownego wzrostu przychodów.

Koszty operacyjne rosną jednak jeszcze szybciej niż przychody. Całkowite koszty i wydatki wzrosły o 35% do 33,44 mld USD (z 24,76 mld USD). Wynika to głównie z inwestycji w infrastrukturę (centra danych, chipy AI, serwery) i wyższych kosztów osobowych, które znajdują odzwierciedlenie w wyższych przychodach i wydatkach na badania i rozwój. Mimo to zysk operacyjny wzrósł do 22,87 mld USD z 17,56 mld USD, a marże pozostały na bardzo wysokim poziomie 41% (takim samym jak w ubiegłym roku), dzięki czemu firma była w stanie "zrolować" wyższe koszty wraz ze wzrostem przychodów i skalą.

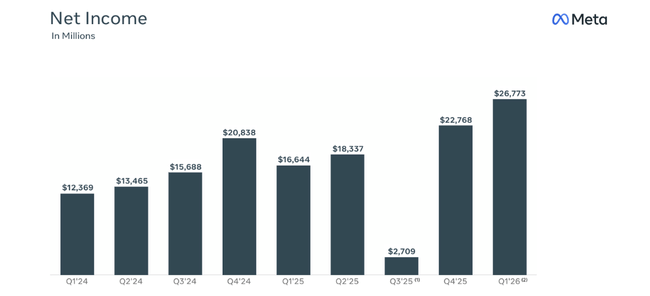

Dochód netto GAAP wzrósł do 26,77 mld USD, czyli o 61% z 16,64 mld USD rok temu, rozwodniony EPS wyniósł 10,44 USD wobec 6,43 USD w I kwartale 2025 r., +62% r/r. Ale oto ważny szczegół: liczby te są znacznie zawyżone przez efekt podatkowy.

Korzyść podatkowa: niezrealizowana premia, która zniekształca EPS

W tym kwartale Meta odnotowała 8,03 mld USD korzyści podatkowej związanej z zeszłoroczną reformą podatkową ("One Big Beautiful Bill Act") i późniejszym wyjaśnieniem Departamentu Skarbu (Notice 2026-7), które z mocą wsteczną dostosowuje traktowanie wcześniej skapitalizowanych kosztów badań i rozwoju. Korzyść ta częściowo kompensuje ogromny bezgotówkowy koszt podatkowy w wysokości 15,93 mld USD, który Meta zaksięgowała w trzecim kwartale 2025 r. po wdrożeniu nowych przepisów.

Efektywna stawka podatkowa w I kwartale 2026 r. wynosi -23% ze względu na ten efekt, ujemny, ponieważ firma zaksięgowała korzyść podatkową netto zamiast kosztu. Sama Meta podaje, że gdyby nie ta jednorazowa korzyść podatkowa, efektywna stawka podatkowa byłaby o 37 punktów procentowych wyższa, a EPS byłby o 3,13 USD niższy. Oznacza to, że "znormalizowany" EPS wyniósłby około 7,3 USD, a nie 10,44 USD.

Dlatego inwestor patrzący na rentowność w przyszłości logicznie nie postrzegałby tej podwyżki podatku jako powtarzalnej. W związku z tym, z perspektywy podstawowej działalności, wzrost zysku operacyjnego i wolne przepływy pieniężne są ważniejsze niż główny dochód netto GAAP.

Przepływy pieniężne, nakłady inwestycyjne i bilans

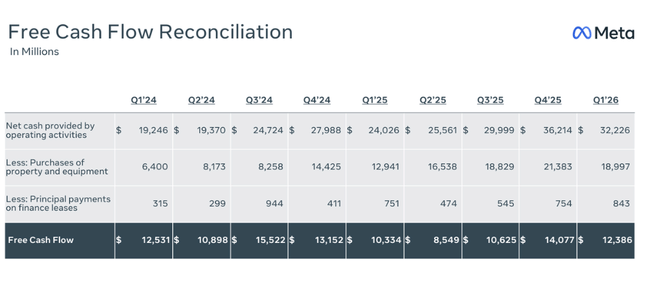

Meta generuje bardzo silne przepływy pieniężne z działalności operacyjnej: w I kwartale 2026 r. osiągnęły one 32,23 mld USD, w porównaniu z 24,03 mld USD rok wcześniej. Wolne przepływy pieniężne (po uwzględnieniu inwestycji w aktywa, w tym opłat leasingowych) wyniosły 12,39 mld USD. Tak więc, nawet przy gwałtownym wzroście nakładów inwestycyjnych, firma pozostaje silnie dodatnia pod względem przepływów pieniężnych.

Capex z uwzględnieniem płatności leasingowych wyniósł w tym kwartale 19,84 mld USD - znacznie więcej niż 12,94 mld USD w tym samym okresie w 2025 roku. Jest to związane z gigantyczną falą inwestycji w infrastrukturę sztucznej inteligencji - centra danych, niestandardowe chipy, akceleratory, sprzęt sieciowy. Dyrektor finansowa Susan Li twierdzi, że wyższe nakłady inwestycyjne w tym roku wynikają zarówno z wyższych cen komponentów, jak i dodatkowych kosztów centrów danych w celu stworzenia pojemności na przyszłe lata.

W bilansie znajduje to odzwierciedlenie we wzroście aktywów: rzeczowe aktywa trwałe netto (nieruchomości i wyposażenie) wzrosły ze 176,4 mld USD do 194,8 mld USD w ciągu trzech miesięcy. Jednocześnie Meta posiada 81,2 mld USD w gotówce i zbywalnych papierach wartościowych, więc nawet przy ogromnych inwestycjach ma bardzo silną płynność. Długoterminowe zadłużenie wynosi 58,75 mld USD, więc pozycja gotówkowa netto jest nadal znacznie dodatnia.

Spółka wypłaciła w tym kwartale 1,35 mld USD w formie dywidend i ekwiwalentów i nie dokonała żadnego dodatkowego wykupu akcji (w przeciwieństwie do 2025 r., kiedy wykup był masowy). W kontekście tak gigantycznych nakładów inwestycyjnych może to sugerować, że obecnie priorytetem numer jeden jest inwestowanie w sztuczną inteligencję, a nie maksymalizacja zwrotu gotówki dla akcjonariuszy.

Komentarz zarządu i aktualności

Mark Zuckerberg określił ten kwartał jako "kamień milowy" - firma odnotowuje silny wzrost we wszystkich aplikacjach, a także zaprezentowała pierwszy model z Meta Superintelligence Labs. Powiedział, że celem jest dostarczenie "osobistej superinteligencji" miliardom ludzi, wyraźnie określając sztuczną inteligencję jako główny kierunek strategiczny firmy.

W konkretnych wiadomościach:

AI i Meta Superintelligence Labs: Meta twierdzi, że pierwszy model z tej nowej jednostki AI został uruchomiony w tym kwartale i ma być kamieniem węgielnym nowej generacji asystentów AI i tworzenia treści w rodzinie aplikacji.

Reklama i monetyzacja: kierownictwo podkreśla, że wzrost przychodów jest napędzany przez połączenie większego zaangażowania (więcej czasu w aplikacjach), większej liczby wyświetleń i poprawy skuteczności reklam dzięki sztucznej inteligencji (lepsze kierowanie, kreacja, optymalizacja kampanii).

Infrastruktura i nakłady inwestycyjne: CFO Susan Li i zespół jasno stwierdzili, że podnoszą całoroczne prognozy nakładów inwestycyjnych na 2026 r. do 125-145 mld USD z pierwotnych 115-135 mld USD, co odzwierciedla wyższe ceny komponentów i dodatkową pojemność centrów danych w nadchodzących latach. Jest to znacznie powyżej poziomu z 2025 r. wynoszącego 72,2 mld USD i około dwukrotnie więcej niż suma nakładów inwestycyjnych na lata 2024 i 2025 łącznie.

Jest to wyraźny sygnał dla kierownictwa: Meta nie będzie skąpić na infrastrukturze AI - idzie ostro, nawet kosztem krótkoterminowej presji na marżę i przepływy pieniężne.

Dlaczego cena akcji spadła o ~7% po wynikach

Akcje Meta spadły o około 7% po wynikach, mimo że kwartał wygląda świetnie na papierze, właśnie ze względu na to, jak rynek odczytuje jakość zysków i perspektywy inwestycyjne.

Część zysku ma charakter jednorazowy: inwestorzy dobrze widzą, że duża część EPS wynika z jednorazowej korzyści podatkowej w wysokości 8,03 mld USD - "rzeczywisty" EPS byłby o 3,13 USD niższy. W związku z tym część pozytywnych wyników nie zostanie przeniesiona na przyszłość.

Eksplozja nakładów inwestycyjnych: Meta podnosi tegoroczne nakłady inwestycyjne do 125-145 mld USD, czyli o 10 mld USD więcej niż poprzednie szacunki i znacznie powyżej poziomów z 2025 roku. Oznacza to niższe wolne przepływy pieniężne w nadchodzących latach i presję na marże ze względu na rosnącą amortyzację.

Koszty szybko rosną: całkowite koszty +35% r/r, zarząd otwarcie mówi, że wiele z nich ma charakter strukturalny - koszty infrastruktury, talent AI, centra danych.

Tak więc rynek patrzy nie tylko na fakt, że I kwartał przyniósł 33% wzrost przychodów i wysoką marżę operacyjną, ale co ważniejsze, że Meta jest skłonna zainwestować setki miliardów dolarów w sztuczną inteligencję w ciągu kilku lat, co może znacznie obniżyć zysk na akcję i wolne przepływy pieniężne w okresie przejściowym. Stąd negatywna reakcja na wyniki: inwestorzy kwestionują, czy tempo wzrostu AI i monetyzacji będzie wystarczająco szybkie, aby uzasadnić tak ogromne inwestycje.

Perspektywy Mety na 2026 r.

Meta potwierdziła i rozszerzyła kilka kluczowych pozycji w swoich wynikach za 1. kwartał 2026 r:

Całkowite koszty i wydatki w 2026 r. - firma spodziewa się, że całkowite roczne koszty i wydatki w 2026 r. będą mieścić się w przedziale 162-169 mld USD, bez zmian w stosunku do poprzedniej prognozy z 4. kwartału 2025 roku. Meta twierdzi również, że nawet przy tym poziomie kosztów nadal oczekuje, że zysk operacyjny w 2026 r. będzie wyższy niż w 2025 r.

Capex (AI i infrastruktura) 2026 - najważniejsze informacje: Meta podniosła swoje szacunki dotyczące nakładów inwestycyjnych w 2026 r., w tym leasingu, do 125-145 mld USD, w porównaniu z poprzednim przedziałem 115-135 mld USD. CFO Susan Li tłumaczy wzrost o 10 mld USD wyższymi cenami komponentów i - w mniejszym stopniu - dodatkowymi kosztami centrów danych w przyszłych latach.

Struktura wzrostu kosztów - Meta zauważa, że większość wzrostu kosztów w 2026 r. będzie pochodzić z infrastruktury - tj. stron trzecich w chmurze, kosztów operacyjnych własnej infrastruktury oraz zatrudniania i wynagradzania specjalistów AI.

Przychody (implikowane) - w pierwszym kwartale 2026 r. Meta wcześniej przewidywała przychody w przedziale 53,5-56,5 mld USD, a ostatecznie osiągnęła 56,31 mld USD, co stanowi górną granicę tego przedziału. W komunikacie nie ma wyraźnego nowego przedziału przychodów na pozostałą część roku, ale firma deklaruje, że przy kosztach na poziomie 162-169 mld USD nadal oczekuje, że zysk operacyjny będzie wyższy niż w 2025 r., zakładając pośrednio dalszy wzrost przychodów i marż, chociaż będą one pod presją wyższych nakładów inwestycyjnych i amortyzacji.