Amazon ma bardzo dobry start w 2026 r., potwierdzając, że restrukturyzacja z ostatnich dwóch lat (cięcie kosztów, usprawniona logistyka, dyscyplina inwestycyjna) przełożyła się na znacznie wyższą rentowność we wszystkich segmentach. Przychody rosną w dwucyfrowym tempie we wszystkich głównych regionach, AWS przyspiesza wzrost i nadal utrzymuje bardzo wysokie marże, podczas gdy północnoamerykańska i międzynarodowa działalność e-commerce jest już mocno ugruntowana pod względem zysków. Jednocześnie jednak wolne przepływy pieniężne gwałtownie spadły w ostatnich dwunastu miesiącach, odzwierciedlając gwałtowny wzrost inwestycji w infrastrukturę i centra danych - cykl "najpierw zainwestuj, później zbierz plony", a nie problem strukturalny.

Prezentacja i komentarz zarządu podkreśliły w szczególności ciągłe przyspieszenie AWS, wzrost obciążeń związanych ze sztuczną inteligencją i silną dynamikę w branży reklamowej, ale także ciągłą optymalizację kosztów w logistyce i handlu detalicznym. Ogólny obraz jest następujący: Amazon stawia na połączenie solidnego wzrostu przychodów (około połowy dziesiątki), rosnących marż operacyjnych i jasnej tezy, że duże inwestycje w sztuczną inteligencję i chmurę obliczeniową zapewnią znaczne przepływy pieniężne w nadchodzących latach.

Wyniki za I kwartał 2026 r.: przychody w wysokich dziesiątkach, zysk operacyjny rośnie jeszcze szybciej

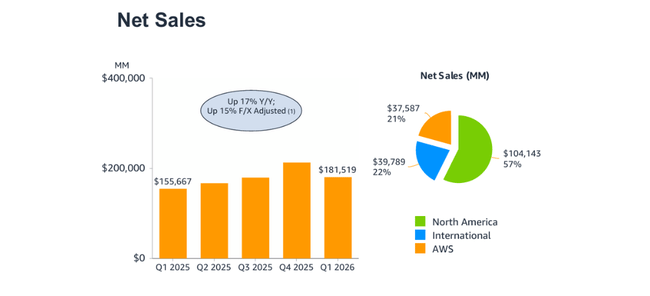

Sprzedaż netto Amazon w pierwszym kwartale 2026 r. wyniosła 181,5 mld USD, co oznacza wzrost o około 17-18% w porównaniu z analogicznym okresem ubiegłego roku (około 155,7 mld USD). Po skorygowaniu o efekty walutowe sprzedaż wzrosła o 15% - solidne tempo "wysokich dziesiątek", nawet bez efektów walutowych. Pod względem struktury największą część stanowi segment Ameryki Północnej, a następnie segment międzynarodowy i AWS.

Na poziomie ostatnich dwunastu miesięcy przychody wyniosły 742,8 mld USD, co oznacza wzrost o 14% z 650,3 mld USD rok wcześniej (13% po skorygowaniu o różnice kursowe). Pokazuje to, że przyspieszenie z ostatnich kwartałów nie jest jednorazowe, ale ciągnie również wskaźniki całoroczne.

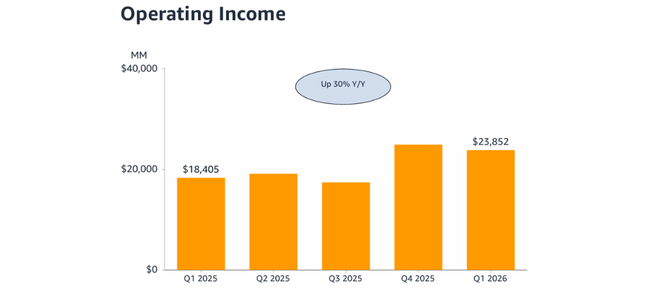

Zysk operacyjny w I kwartale 2026 r. wyniósł 23,85 mld USD w porównaniu do 18,41 mld USD rok wcześniej, co oznacza wzrost o około 30%. To powiedziawszy, nie tylko przychody rosną, ale zysk rośnie szybciej niż przychody - marże nadal się poprawiają, w dużej mierze dzięki wyższej rentowności AWS i rentownemu e-commerce. W ostatnich dwunastu miesiącach zysk operacyjny wyniósł 85,4 mld USD, co oznacza wzrost o 19% z 71,7 mld USD.

Dochód netto za cztery kwartały wzrósł do 90,8 mld USD z 65,9 mld USD, co oznacza wzrost o 38% r/r, ale na kwartalny dochód netto ma wpływ czynnik jednorazowy - zysk w wysokości 16,8 mld USD z aktualizacji wyceny inwestycji Anthropic, który jest ujmowany w przychodach nieoperacyjnych. Wpływa to na zawyżenie zysku netto, ale to wzrost zysku operacyjnego i marż segmentów jest ważniejszy z perspektywy podstawowej działalności.

Segmenty Ameryki Północnej, Międzynarodowy i AWS.

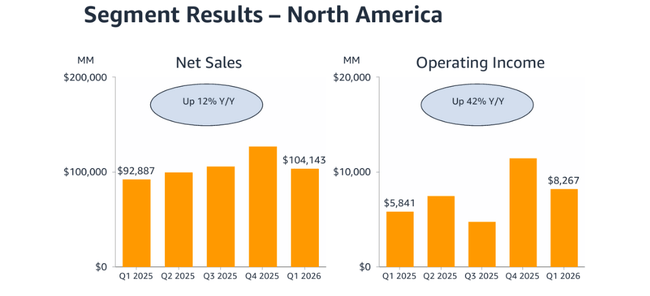

Ameryka Północna

Segment Ameryki Północnej wygenerował 104,1 mld USD przychodów w pierwszym kwartale 2026 r., co oznacza wzrost o 12% rok do roku do 92,9 mld USD. Zysk operacyjny segmentu wzrósł z 5,84 mld USD do 8,27 mld USD, czyli o 42% r/r, co wskazuje na znaczną poprawę marż. Wynika to z połączenia skalowania logistyki, lepszego asortymentu produktów (więcej niestandardowych reklam i usług o wyższej marży) oraz skupienia się na wydajności. W ostatnich dwunastu miesiącach Ameryka Północna wygenerowała 437,6 mld USD przychodów (+12% r/r) i 32,0 mld USD zysku operacyjnego (+42% r/r).

Segment międzynarodowy

Segment międzynarodowy odnotował sprzedaż w wysokości 39,8 mld USD w pierwszym kwartale 2026 r., co oznacza wzrost o 19% z 33,5 mld USD rok wcześniej lub o 11% po skorygowaniu o walutę. Zysk operacyjny wzrósł z 1,02 mld USD do 1,42 mld USD (+40% r/r), podczas gdy w ciągu ostatnich dwunastu miesięcy segment International wygenerował 168,2 mld USD przychodów (+40% r/r) i 5,2 mld USD zysku operacyjnego (+znaczący wzrost, ponad 6% r/r po korekcie walutowej). Tak więc działalność międzynarodowa nie jest już "nieustanną ekspansją przynoszącą straty", ale stale zyskownym filarem.

AWS

Segment chmury AWS miał bardzo dobry kwartał. Przychody w pierwszym kwartale 2026 r. wyniosły 37,6 mld USD, co oznacza wzrost o 28% z 29,3 mld USD rok wcześniej (26% po skorygowaniu o różnice kursowe). Zysk operacyjny AWS wzrósł z 11,55 mld USD do 14,16 mld USD, czyli o 23% r/r, potwierdzając, że AWS może rosnąć przy jednoczesnym utrzymaniu wysokich marż, nawet w obliczu rosnących wymagań kapitałowych w erze sztucznej inteligencji.

W ciągu ostatnich dwunastu miesięcy AWS wygenerował 137,0 mld USD przychodów i 48,2 mld USD zysku operacyjnego. Oznacza to, że AWS odpowiada za około jedną trzecią całkowitego zysku operacyjnego Amazon, choć stanowi mniejszy udział w przychodach niż sprzedaż detaliczna. Z perspektywy inwestycyjnej AWS jest nadal kluczowym czynnikiem wpływającym na wycenę - wzrost o około 25-30% i wysokie marże są dokładnie tym, co rynek chce zobaczyć od lidera "chmury AI".

Wolne przepływy pieniężne, inwestycje i akcje

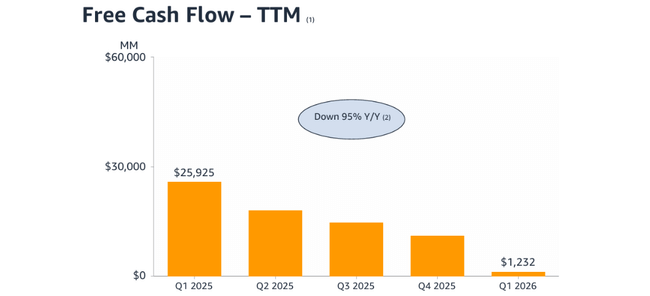

Dwunastomiesięczne wolne przepływy pieniężne (przepływy pieniężne z działalności operacyjnej pomniejszone o nakłady inwestycyjne) spadły z 25,9 mld USD w I kwartale 2025 r. do 1,23 mld USD w I kwartale 2026 r., co oznacza spadek o 95% r/r. Powodem nie jest załamanie działalności, ale kombinacja:

Przepływy pieniężne z działalności operacyjnej wprawdzie wzrosły ze 113,9 mld USD do 148,5 mld USD (+30% r/r),

ale inwestycje w aktywa (głównie centra danych, logistykę i infrastrukturę) wzrosły jeszcze szybciej - z 88,0 mld USD do 147,3 mld USD.

Amazon $AMZN inwestuje więc masowo w krótkim okresie, zwłaszcza w swoją bazę AI i infrastruktury chmurowej, ograniczając wolne przepływy pieniężne. Zarząd od dawna deklaruje, że celem jest optymalizacja wolnych przepływów pieniężnych, a nie ich maksymalizacja w ciągu jednego roku - celowo inwestując w możliwości, które powinny przynieść zyski w przyszłych latach.

Liczba wyemitowanych akcji zwykłych, w tym skonwertowanych nagród opartych na akcjach, wynosi około 10,9 miliarda, a prezentacja pokazuje chęć zarządzania rozwodnieniem - nagrody oparte na akcjach są stosunkowo stabilne, a nie scenariusz niekontrolowanego rozwodnienia.

Komentarz zarządu i najważniejsze informacje

Z prezentacji i komunikatu zarządu(CEO Andy Jassy) wyłania się kilka kluczowych punktów:

AWS i AI - Zarząd podkreśla, że wzrost AWS jest napędzany przede wszystkim przez obciążenia związane ze sztuczną inteligencją i klasyczną działalność w chmurze, przy czym klienci przyspieszają migrację, dodając jednocześnie nowe rodzaje obciążeń. Amazon buduje AI nie tylko jako usługę (modele, usługi wnioskowania), ale także jako coś, co poprawia własną wewnętrzną wydajność (logistyka, systemy rekomendacji, reklama).

Handel detaliczny i logistyka - kierownictwo mówi o ciągłym ulepszaniu sieci dostaw (realizacja regionalna, automatyzacja magazynów) i wzroście marż w handlu detalicznym, co jest szczególnie widoczne w segmencie Ameryki Północnej.

Reklama i inne usługi - komentarze sugerują, że reklama jest jednym z głównych czynników napędzających rentowność sprzedaży detalicznej, ponieważ wiąże się z wysokimi marżami i jest powiązana z rosnącym ruchem i zaangażowaniem.

Inwestycje w infrastrukturę - gwałtowny wzrost nakładów inwestycyjnych jest przedstawiany przez kierownictwo jako świadomy zakład na długoterminowy wzrost AWS i AI, a nie kwestia kosztów.

Ogólny ton zarządu jest pewny siebie - Amazon jest przedstawiany jako firma, która przeszła z fazy "obrony i optymalizacji" (2023-2024) do fazy "zainwestowanego wzrostu" - stabilne marże, dwucyfrowy wzrost przychodów i ukierunkowane inwestycje w AI/chipy/centra danych i logistykę.

Dlaczego cena akcji rośnie o około 3% po wynikach

Akcje Amazon wzrosły o około 3% po wynikach, ponieważ rynek widzi kombinację tego, czego chciał: dwucyfrowy wzrost przychodów powyżej 15%, przyspieszenie AWS z bardzo silnymi marżami, wyraźne skupienie się zarządu na sztucznej inteligencji jako motorze przyszłego wzrostu oraz ciągłą poprawę rentowności sprzedaży detalicznej w Ameryce Północnej i na arenie międzynarodowej. Chociaż wolne przepływy pieniężne w ujęciu TTM tymczasowo spadają ze względu na agresywne inwestycje w infrastrukturę, inwestorzy odczytują to raczej jako ruch pro-wzrostowy niż problem - przepływy pieniężne z działalności operacyjnej rosną, a spółka ma dużą swobodę alokacji kapitału. Co więcej, wyniki są zgodne lub nieco powyżej oczekiwań, a prognoza nie zawiera negatywnych niespodzianek, więc rynek "nagradza" potwierdzenie historii, a nie ją kwestionuje, po wcześniejszym wzroście.

W swojej prognozie na II kwartał 2026 r. Amazon spodziewa się, że sprzedaż netto osiągnie 194-199 mld USD, co odpowiada wzrostowi o 16-19% rok do roku w porównaniu z II kwartałem 2025 r. Firma spodziewa się również zysku operacyjnego w przedziale 20-24 mld USD, podczas gdy w II kwartale 2025 r. osiągnęła zysk operacyjny w wysokości 19,2 mld USD, więc prognozuje również poprawę rentowności rok do roku. Prognoza ta uwzględnia już założenie, że Prime Day przypadnie na drugi kwartał tego roku i zakłada nieznacznie negatywny wpływ waluty (około 10 punktów bazowych na wzrost przychodów).