Qualcomm ma za sobą kwartał, który na pierwszy rzut oka nie wygląda źle, ale jest bardziej stabilny niż wzrostowy. Sprzedaż, choć przekroczyła 10,6 mld USD, spadła nieznacznie rok do roku, a podstawowa rentowność (non-GAAP) jest słabsza niż w ubiegłym roku. W międzyczasie firma nadal masowo zwraca kapitał akcjonariuszom, rozwija działalność w branży motoryzacyjnej i IoT oraz przygotowuje się do wejścia w przestrzeń centrów danych, więc historia w dużej mierze dotyczy transformacji z czysto "mobilnego" gracza w szerszą platformę AI/Edge/Data Center.

Drugą stroną medalu jest to, że główny zysk na akcję według GAAP w wysokości 6,88 USD jest napędzany jednorazową korzyścią podatkową w wysokości ponad 5 mld USD - bez niej zysk na akcję wynosi około 2,65 USD, co oznacza niewielki spadek rok do roku. Qualcomm dostarczył wyniki "zgodne z oczekiwaniami", ale nie powyżej, a prognozy na następny kwartał liczą na presję związaną z ograniczeniami dostaw pamięci i słabszymi dostawami telefonów w Chinach.

Kurs akcji Qualcomm wzrósł o około 12% po wynikach, ponieważ rynek spodziewał się znacznie gorszego scenariusza - wyniki były "tylko" nieco słabsze rok do roku, ale zgodne z oczekiwaniami, kluczowe segmenty motoryzacyjne i IoT rosną w dwucyfrowym tempie, zarząd wyraźnie nakreślił nowe motory wzrostu w sztucznej inteligencji i centrach danych oraz dodał mocny sygnał dla akcjonariuszy w postaci nowego programu wykupu.

Wyniki za drugi kwartał 2026 r.: stabilne przychody, słabsze zyski podstawowe

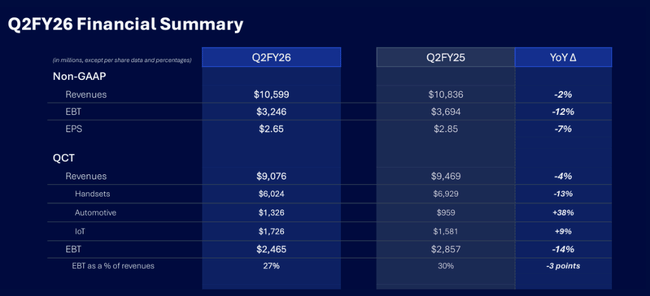

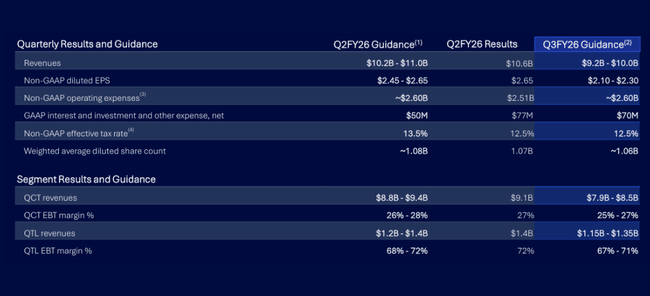

Przychody Qualcomm w drugim kwartale 2026 r. wyniosły 10,6 mld USD, co oznacza spadek o 3% w ujęciu GAAP lub o 2% w ujęciu non-GAAP w porównaniu z 11,0 mld USD w poprzednim roku. Jeśli chodzi o oczekiwania, kierownictwo twierdzi, że wyniki były "zgodne", co oznacza brak znaczących pozytywnych lub negatywnych niespodzianek.

Zysk przed opodatkowaniem (EBT) według GAAP spadł do 2,2 mld USD (-28%) z 3,1 mld USD, ale dochód netto według GAAP wzrósł do 7,37 mld USD z 2,81 mld USD, czyli o +162% r/r. Powodem nie jest boom w biznesie, ale jednorazowa korzyść podatkowa w wysokości 5,7 mld USD wynikająca ze zwolnienia odpisu aktualizującego wartość aktywów z tytułu odroczonego podatku dochodowego, ponieważ firma spodziewa się faktycznie wykorzystać te aktywa zgodnie z nową interpretacją przepisów dotyczących podatku minimalnego. Spowodowało to wzrost wskaźnika GAAP EPS do 6,88 USD (+173% r/r), ale efekt ten został wyraźnie wyłączony z danych non-GAAP.

W ujęciu skorygowanym (non-GAAP), które lepiej odzwierciedla bieżącą działalność, dynamika wygląda bardziej trzeźwo: EBIT non-GAAP spadł o 12% z 3,69 mld USD do 3,25 mld USD, a zysk netto non-GAAP spadł o 10% z 3,17 mld USD do 2,84 mld USD. Skorygowany zysk na akcję spadł o 7% z 2,85 USD do 2,65 USD. Marże są pod presją - połączenie słabszych telefonów i wyższych kosztów badań i rozwoju oraz kosztów ogólnych sprzedaży w miarę transformacji w kierunku sztucznej inteligencji i centrów danych.

Segmenty: słabnące telefony, rekordowa motoryzacja, solidny QTL

Trzonem Qualcomm jest segment QCT (chipy i platformy), w którym przychody w drugim kwartale wyniosły 9,08 mld USD, co oznacza spadek o 4% rok do roku (z 9,47 mld USD). Zysk QCT przed opodatkowaniem spadł o 14% z 2,86 mld USD do 2,47 mld USD, a marża EBT zmniejszyła się z 30% do 27%. Wynikało to głównie ze słabszej działalności w zakresie telefonów komórkowych i bardziej kosztownego środowiska (rozwój, wejście na rynek) w nowych obszarach.

Szczegóły według podsegmentów QCT:

Telefony: sprzedaż na poziomie 6,02 mld USD, spadek o 13% z 6,93 mld USD.

Motoryzacja: sprzedaż na poziomie 1,33 mld USD, wzrost o 38% z 959 mln USD - rekordowy kwartał.

IoT: sprzedaż na poziomie 1,73 mld USD, wzrost o 9% z 1,58 mld USD.

Tak więc część dotycząca telefonów komórkowych nadal dominuje, ale słabnie, a zmienność rynku smartfonów jest widoczna, podczas gdy motoryzacja i IoT generują bardziej stabilny, strukturalny wzrost. Połączenie przychodów z motoryzacji i IoT daje 20% wzrost rok do roku, co zarząd wyraźnie podkreśla jako dowód dywersyfikacji poza telefonię komórkową.

Segment licencjonowania QTL (patentów) miał dobry kwartał. Przychody QTL wzrosły do 1,38 mld USD z 1,32 mld USD, co oznacza wzrost o 5%, a EBT wzrósł o 7% do 994 mln USD. Marża EBT QTL poprawiła się do 72% z 70%, więc działalność licencyjna pozostaje bardzo dochodowa i pomaga ustabilizować ogólną rentowność firmy, nawet przy wahaniach w branży chipów.

Przepływy pieniężne, bilans i alokacja kapitału

Przepływy pieniężne z działalności operacyjnej w pierwszej połowie roku obrotowego 2026 wyniosły 7,4 mld USD, nieco powyżej 7,1 mld USD w tym samym okresie 2025 r., chociaż dochód netto (z wyłączeniem efektu podatkowego) nie był znacząco wyższy. Zapasy wzrosły z 6,53 mld USD do 7,37 mld USD, co może być związane z przygotowaniami do nowych produktów (sztuczna inteligencja, centra danych, motoryzacja), ale także wiąże część kapitału.

Na dzień 29 marca 2026 r. Qualcomm miał 5,44 mld USD w gotówce i ekwiwalentach oraz kolejne 4,36 mld USD w zbywalnych papierach wartościowych, czyli około 9,8 mld USD w aktywach płynnych. Długoterminowe zadłużenie wynosi 14,77 mld USD, a krótkoterminowe 498 mln USD, co daje łącznie około 15,3 mld USD zadłużenia, podczas gdy kapitał własny wynosi 27,3 mld USD. Bilans pozostaje solidny, chociaż firma zwraca znaczną część przepływów pieniężnych akcjonariuszom.

W pierwszej połowie roku fiskalnego 2026 Qualcomm dokonał odkupu akcji o wartości 5,44 mld USD, wypłacając jednocześnie 1,90 mld USD dywidendy. W samym drugim kwartale akcjonariuszom zwrócono 3,7 mld USD - 945 mln USD w dywidendach (0,89 USD na akcję) i 2,8 mld USD w odkupie 19 mln akcji. Ponadto rada dyrektorów zatwierdziła nowy program odkupu o wartości do 20 miliardów dolarów, pokazując wiarę we własną długoterminową historię i chęć agresywnego zmniejszenia liczby wyemitowanych akcji.

Perspektywy: presja na technologie mobilne, sztuczną inteligencję i centra danych jako nowy motor napędowy

W komentarzu zarząd otwarcie przyznaje, że firma przechodzi "okres głębokiej transformacji", w którym pojawienie się agentów AI zmienia mapę drogową produktów na różnych platformach. Jednocześnie Qualcomm wkracza w przestrzeń centrów danych - wspomina się o niestandardowym projekcie krzemowym dla wiodącego hiperskalera, którego pierwsze dostawy spodziewane są już pod koniec tego roku kalendarzowego. Bardziej szczegółowa prezentacja możliwości w centrach danych i tak zwanej fizycznej sztucznej inteligencji ma nastąpić podczas Dnia Inwestora 24 czerwca.

W perspektywie krótkoterminowej na liczby wpłynie jednak problem w segmencie telefonów komórkowych. W obecnej prognozie na III kwartał 2026 r. zarząd przewiduje wpływ ograniczonej podaży pamięci i związanych z tym cen na popyt ze strony kilku producentów telefonów. Spodziewa się łącznej sprzedaży w przedziale 9,2-10,0 mld USD, sprzedaży QCT w przedziale 7,9-8,5 mld USD i QTL w przedziale 1,15-1,35 mld USD. Oczekuje się, że EPS non-GAAP będzie w przedziale 2,10-2,30 USD na akcję.

Ważny szczegół: Qualcomm twierdzi, że przychody z telefonów QCT w Chinach powinny osiągnąć najniższy poziom w III kwartale i powrócić do sekwencyjnego wzrostu kwartał do kwartału w kolejnym kwartale. To kluczowy sygnał - w rzeczywistości mówią, że obecna presja ma charakter cykliczny i powinna być przejściowa, ale nadal będzie bolesna w perspektywie krótkoterminowej.

Kluczowe dane

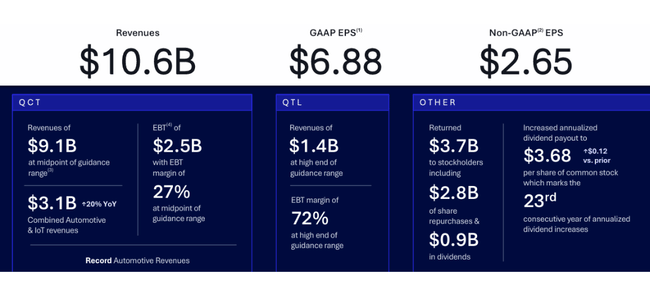

Przychody w wysokości 10,6 mld USD (-3% r/r GAAP; -2% r/r non-GAAP).

EPS wg GAAP na poziomie 6,88 USD (+173% r/r), głównie dzięki jednorazowej korzyści podatkowej w wysokości 5,7 mld USD; EPS wg non-GAAP na poziomie 2,65 USD (-7% r/r).

Przychody QCT 9,08 mld USD (-4% r/r), w tym telefony 6,02 mld USD (-13%), motoryzacja 1,33 mld USD (+38%, rekord wszech czasów), IoT 1,73 mld USD (+9%).

Przychody QTL 1,38 mld USD (+5% r/r), marża EBT 72% (wobec 70% w ubiegłym roku).

Przepływy pieniężne z działalności operacyjnej za I półrocze 2026 r. 7,41 mld USD, gotówka + papiery wartościowe ok. 9,8 mld USD, zadłużenie długoterminowe 14,8 mld USD.

Zwrot kapitału akcjonariuszom w 1 poł. 2026 r.: wykup 5,4 mld USD, dywidenda 1,9 mld USD; nowy program wykupu do 20 mld USD.

Perspektywy na 3. kwartał 2026 r.: przychody 9,2-10,0 mld USD, EPS non-GAAP 2,10-2,30 USD, sprzedaż telefonów QCT w Chinach powinna spaść i ponownie rosnąć od 4. kwartału.