Visa odnotowała kolejny dobry kwartał, potwierdzając, że płatności bezgotówkowe nadal rosną w całej gospodarce, nawet w środowisku wyższych stóp procentowych i niepewności geopolitycznej. Konsumenci pozostają aktywni, płatności korporacyjne nabierają tempa, a transakcje międzynarodowe korzystają z ciągłych podróży i handlu. Jednocześnie firma agresywnie zwraca kapitał akcjonariuszom - połączenie dywidend i wykupu akcji własnych wyniosło 9,2 mld USD tylko w tym kwartale, a zarząd dodał nowy program wykupu akcji własnych o wartości 20 mld USD.

Jeśli chodzi o strategię, Visa nadal wzmacnia swoją rolę jako "infrastruktury płatności": rozszerzając Visa as a Service, dodając możliwości AI i stablecoin, jednocześnie wzmacniając swoją obecność na rynkach wschodzących, takich jak Argentyna, poprzez przejęcia. W ten sposób firma buduje pozycję nie tylko w zakresie kart konsumenckich, ale także płatności komercyjnych oraz przepływów pieniężnych między przedsiębiorstwami i instytucjami, co daje jej szerszą bazę do wzrostu w nadchodzących latach.

Wyniki za drugi kwartał 2026 r.: wzrost we wszystkich głównych liniach

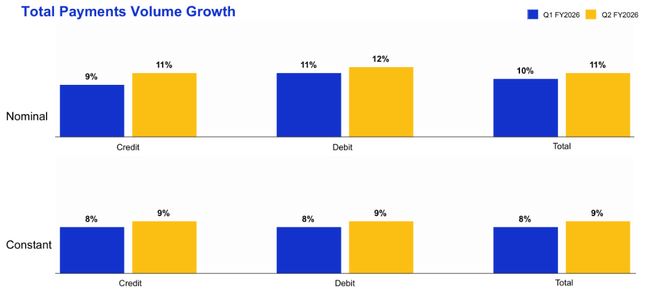

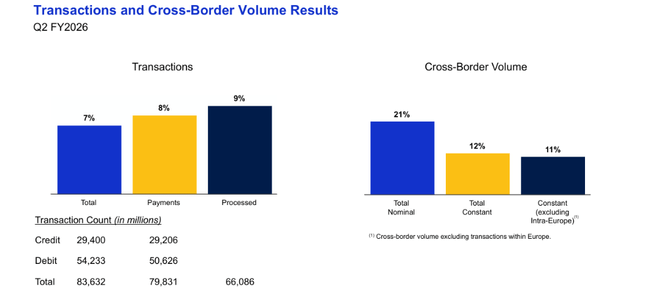

W drugim kwartale fiskalnym 2026 r. sprzedaż netto Visa wzrosła do 11,2 mld USD, o 17% rok do roku lub o 16% po skorygowaniu o efekty walutowe. Było to spowodowane połączeniem wyższych wolumenów płatności, silnego ruchu transgranicznego i wzrostu liczby przetworzonych transakcji, przy stałym wzroście wolumenu płatności w walucie o 9%, całkowitym wzroście wolumenu transgranicznego o 12% i liczbie przetworzonych transakcji sięgającej 66,1 mld, co stanowi wzrost o 9% w porównaniu z rokiem ubiegłym.

Rentowność wykazuje podwójny efekt: solidny wzrost przychodów oraz normalizację nadzwyczajnych kosztów postępowania sądowego. Dochód netto GAAP wzrósł o 32% rok do roku do 6,0 mld USD, a zysk na akcję GAAP wzrósł o 36% do 3,14 USD, przy czym zeszłoroczny kwartał był obciążony znacznie wyższą rezerwą na sprawy sądowe. Odfiltrowując te jednorazowe pozycje, dochód netto non-GAAP wyniósł 6,3 mld USD (+17% r/r), a zysk na akcję non-GAAP 3,31 USD (+20% r/r), rosnąc nieco szybciej niż same przychody.

Struktura przychodów pokazuje, że Visa $V rośnie nie tylko "na wolumenie", ale także w usługach o wartości dodanej. Przychody z usług związanych z wolumenem płatności wzrosły o 13% do 5,0 mld USD, przychody z przetwarzania danych wzrosły o 18% do 5,5 mld USD, a transakcje międzynarodowe wzrosły o 10% do 3,6 mld USD. Najszybciej rosnącą kategorią były inne przychody, które wzrosły o 41% do 1,3 mld USD - zazwyczaj były to nowsze usługi i rozwiązania o wyższej wartości dodanej. Zachęty dla klientów, które częściowo tłumią te przychody, wzrosły o 14% do 4,2 mld USD, wolniej niż łączne przychody, co jest pozytywne z punktu widzenia marży.

Po stronie kosztów, koszty operacyjne GAAP spadły o 4% do 4,0 mld USD, głównie z powodu niższych rezerw na sprawy sądowe - 329 mln USD w tym roku w porównaniu do 1 mld USD rok temu. W ujęciu skorygowanym koszty operacyjne wzrosły jednak o 17%, ponieważ Visa przeznaczyła dodatkowe środki na ludzi i marketing, aby napędzać wzrost wolumenu płatności i wdrażanie nowych usług. W rezultacie zysk operacyjny wzrósł znacząco do 7,2 mld USD i utrzymał bardzo wysokie marże operacyjne, jedne z najbardziej atrakcyjnych w sektorze finansowym.

Kluczowe dane:

Przychody netto wyniosły 11,2 mld USD, co oznacza wzrost o 17% rok do roku lub o 16% po skorygowaniu o efekty walutowe.

Dochód netto wg standardów GAAP wzrósł do 6,0 mld USD (+32% r/r), a zysk na akcję wg standardów GAAP do 3,14 USD (+36% r/r).

Po skorygowaniu o pozycje nadzwyczajne (spory sądowe, amortyzacja przejęć, inwestycje), zysk netto non-GAAP wyniósł 6,3 mld USD (+17% r/r), a EPS non-GAAP wyniósł 3,31 USD (+20% r/r).

Kluczowe wskaźniki wolumenu stojące za wzrostem przychodów:

Wolumen płatności wzrósł o 9% w kwartale przy stałej walucie.

Całkowity wolumen transgraniczny wzrósł o 12%.

Przetworzone transakcje wyniosły 66,1 mld, o 9% więcej niż rok wcześniej.

Struktura przychodów pokazuje, że wzrost jest bardzo zrównoważony:

Przychody z usług: 5,0 mld USD, +13% r/r - w oparciu o wolumen płatności z poprzedniego kwartału.

Przychody z przetwarzania danych: 5,5 mld USD, +18% r/r - dzięki wyższym wolumenom transakcji i bardziej złożonym usługom.

Przychody z transakcji międzynarodowych: 3,6 mld USD, +10% r/r - wzrost głównie dzięki płatnościom transgranicznym.

Pozostałe przychody: 1,3 mld USD, +41% r/r - szybki wzrost, prawdopodobnie dzięki usługom o wartości dodanej i nowym rozwiązaniom.

Zachęty dla klientów: 4,2 mld USD, +14% r/r - wzrost, ale wolniejszy niż przychody, co jest korzystne dla marż.

Przepływy pieniężne, bilans i alokacja kapitału

Visa pozostaje wyjątkowo rentowna na poziomie przepływów pieniężnych:

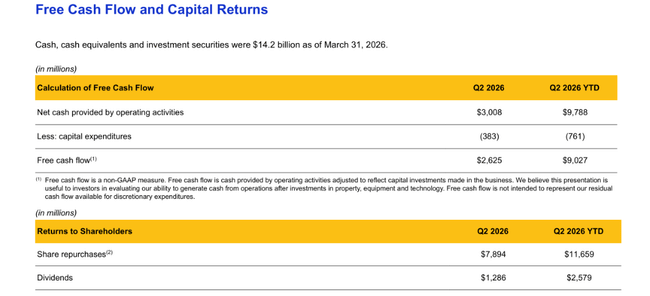

W pierwszych sześciu miesiącach roku fiskalnego 2026 spółka wygenerowała dochód netto w wysokości 11,9 mld USD i przepływy pieniężne z działalności operacyjnej w wysokości 9,8 mld USD.

Na koniec marca 2026 r. środki pieniężne, ekwiwalenty i inwestycyjne papiery wartościowe wyniosły 14,2 mld USD.

Struktura bilansu pozostaje bardzo silna, chociaż nastąpił znaczny wzrost zadłużenia i jednoczesne zmniejszenie środków pieniężnych:

Długoterminowe zadłużenie wzrosło z 19,6 mld USD do 22,4 mld USD (m.in. dzięki nowym 3 mld USD obligacji uprzywilejowanych o stałym oprocentowaniu 3,8-4,7% i terminach zapadalności 3-10 lat).

Środki pieniężne i ich ekwiwalenty spadły z 17,2 mld USD do 12,4 mld USD, częściowo z powodu agresywnego skupu akcji własnych i wypłat dywidend.

Alokacja kapitału jest silnie proakcyjna:

Visa odkupiła w tym kwartale około 25 mln akcji klasy A za 7,9 mld USD, po średniej cenie 320,66 USD za akcję.

Łączne wydatki na dywidendę i odkup osiągnęły 9,2 mld USD w samym kwartale.

Na dzień 31 marca 2026 r. spółka nadal posiadała 13,2 mld USD w ramach istniejącego upoważnienia do wykupu, a w kwietniu 2026 r. zarząd zatwierdził nowy wieloletni program wykupu za dodatkowe 20 mld USD.

Jednocześnie zadeklarowano kwartalną dywidendę w wysokości 0,67 USD na akcję A, płatną 1 czerwca 2026 roku.

Interesująca jest również dywidenda w wysokości 125 mln USD. Depozyt w wysokości 125 mln USD na rachunek powierniczy w celu ochrony spółki i akcjonariuszy klasy A przed skutkami wybranych sporów sądowych - rachunek ma podobny efekt do wykupu poprzez zmniejszenie liczby akcji klasy B-1 i B-2.

Posunięcia strategiczne, przejęcia i struktura kapitałowa

W ciągu kwartału Visa kontynuowała strategiczne transakcje:

Zakończyła przejęcie Prisma Medios de Pago S . A.U. i Newpay S.A.U. w Argentynie, wzmacniając swoją rolę w zakresie przetwarzania kart, płatności w czasie rzeczywistym oraz sieci bankomatów (Banelco) i bramek płatniczych (PagoMisCuentas).

Celem jest modernizacja infrastruktury płatniczej i wzmocnienie swojej pozycji na rynkach wschodzących, gdzie istnieje duże pole do przejścia z płatności gotówkowych na płatności cyfrowe.

Kolejnym krokiem strukturalnym jest oferta wymiany akcji klasy B-1 i B-2 na kombinację akcji klasy B-3 i C oraz ewentualnie gotówkę za akcje ułamkowe. Ruch ten ma wpływ na strukturę bazy akcjonariuszy i może stopniowo zwiększać płynność i przejrzystość struktury kapitałowej, choć dla przeciętnego inwestora jest to raczej kwestia techniczna.

Komentarz zarządu i perspektywy

CEO Ryan McInerney opisał 17% wzrost przychodów jako najszybszy od 2022 r. i podkreślił, że był on napędzany przez odporny popyt konsumencki, a także sukces strategii w zakresie płatności konsumenckich, rozwiązań komercyjnych i przepływu pieniędzy oraz usług o wartości dodanej. Z perspektywy kierownictwa jest to zatem wzrost o szerokim zasięgu, a nie jednorazowy efekt jednego segmentu lub regionu.

Ponadto Visa dalej rozwijała w tym kwartale swoje usługi "Visa as a Service", dodając oparte na agentach funkcje sztucznej inteligencji i stablecoinów. Celem jest umocnienie swojej pozycji jako "hiperskalera" płatności - globalnej platformy, na której działa coraz większa część światowych przepływów płatności, zarówno w przypadku tradycyjnych kart, jak i nowych form płatności cyfrowych.

Jeśli chodzi o perspektywy (guidance), to w zaprezentowanych materiałach spółka wspomina o dwóch głównych kierunkach:

Krótkoterminowe: ciągły wzrost płatności i wolumenów transakcji, choć tempo może być wrażliwe na makroekonomię, podróże i zaufanie konsumentów.

W dłuższej perspektywie: przejście od czystej sieci kart płatniczych do roli kompleksowej infrastruktury płatności i przepływów pieniężnych, w tym współpraca z fintechami i bankami.

Co z tego wynika dla inwestora

Zasadniczo kwartał był bardzo dobry: dwucyfrowy wzrost przychodów, znacznie wyższe zyski, wysokie marże i solidny wzrost wolumenu we wszystkich kluczowych wskaźnikach.

Ponadto firma wykazuje dużą wiarę w swoją przyszłość - masowe wykupy, nowa autoryzacja o wartości 20 miliardów dolarów, stale rosnąca dywidenda i inwestycje w technologię.

Wyższe wydatki inne niż GAAP (+17%) sugerują, że Visa świadomie inwestuje w ludzi, marketing i innowacje, aby utrzymać się na czele w środowisku, w którym rośnie konkurencja ze strony fintechów, alternatywnych sieci i regulacji.

Z perspektywy inwestycyjnej wyniki potwierdzają tezę, że Visa pozostaje wysokiej jakości spółką wzrostową z elementami defensywy blue chipów - firma jest wysoce rentowna, nie wymaga dużych nakładów kapitałowych i ma długą historię wzrostu strukturalnego. Krótkoterminowa trajektoria będzie w dużej mierze zależeć od oczekiwań rynkowych dotyczących wzrostu wolumenu i regulacji, ale same dane za II kwartał 2026 r. pokazują, dlaczego Visa może sobie pozwolić na połączenie wzrostu zysków z hojnym zwrotem kapitału dla akcjonariuszy w perspektywie długoterminowej.