Dla Coca‑Coli początek 2026 r. to pokaz siły klasycznego konsumpcyjnego „compoundera”. Wolumen unit case rośnie o 3%, raportowane przychody skaczą o ok. 12% do mniej więcej 12,5 mld dol., a sprzedaż organiczna zwiększa się o 10%, dzięki ok. 8‑procentowemu wzrostowi sprzedaży koncentratów i 2‑procentowemu efektowi price/mix – czyli po kilku latach mocnych podwyżek firma wciąż potrafi dorzucić jednocześnie ilość i cenę. Łącznie przychody wypadają ok. 300 mln dol. powyżej konsensusu, co wpisuje się w obraz spółki, która z umiarkowanego średniorocznego celu potrafi regularnie „wycisnąć” odrobinę więcej.

Po stronie rentowności jest jeszcze lepiej. Zysk operacyjny rośnie o blisko 19%, a marża operacyjna przesuwa się z ok. 32,9% do 35,0%, na co pracują ekonomika koncentratów, łagodniejsze koszty surowców i długofalowe efekty refranchisingu. Zysk na akcję zwiększa się o ok. 18% do 0,91 dol., a w ujęciu porównywalnym (non‑GAAP) do 0,86 dol., co przekłada się na zestaw: wysokie jednocyfrowe tempo wzrostu organicznych przychodów, dwucyfrowy wzrost EPS i konwersję zysków na wolne przepływy w przedziale 90–95%, przy planowanym FCF rzędu 12,2 mld dol. na cały rok.

Wyniki za pierwszy kwartał 2026 r.

W pierwszym kwartale 2026 r. Coca-Cola $KO odnotowała:

Sprzedaż netto w wysokości 12,5 mld USD (+12% r/r)

Sprzedaż organiczna +10% (analitycy oczekiwali ok. +7%)

Globalny wolumen jednostkowy +3%, napędzany przez Chiny, USA i Indie

Wzrost sprzedaży koncentratów o 8% i poprawa wskaźnika cena/mix o 2%.

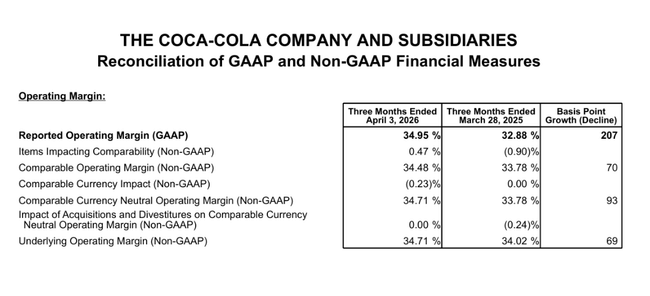

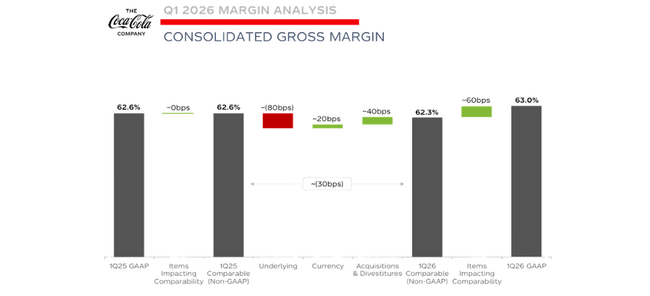

Marża operacyjna poprawiła się z 32,9% do 35,0%, porównywalna marża (non-GAAP) poprawiła się z 33,8% do 34,5%. Wzrost zysku operacyjnego o 19% jest połączeniem silnej sprzedaży, lepszej dyscypliny kosztowej i korzystnego kursu walutowego, który dodał około jednego punktu procentowego.

Zysk netto na akcję (EPS) wzrósł o 18% do 0,91 USD, podczas gdy porównywalny EPS wyniósł 0,86 USD. W obu przypadkach EPS skorzystał również na wpływie waluty, który dodał około 3-6 punktów procentowych do wzrostu, ale nawet po odfiltrowaniu go, nadal był to dwucyfrowy wzrost. To ważne: wzrost rentowności nie opiera się wyłącznie na stopach procentowych lub pozycjach księgowych, ale na rzeczywistej działalności.

Przepływy pieniężne z działalności operacyjnej w I kwartale wyniosły 2,0 mld USD, a wolne przepływy pieniężne 1,8 mld USD. Jest to typowy obraz Coca-Coli: nawet przy stosunkowo słabszym kwartale sezonowym generuje bardzo solidną gotówkę, którą wykorzystuje do finansowania dywidendy, inwestycji i wykupów.

Komentarz zarządu

Nowy CEO Henrique Braun opisuje pierwszy kwartał jako "mocny początek roku", oparty na trzech filarach: byciu blisko konsumenta, realizacji na poziomie lokalnym i zdolności do zarządzania złożonością globalnego portfela. Podkreśla, że nawet w środowisku, w którym ceny napojów na całym świecie są rekordowe, Coca-Cola może utrzymać wzrost zarówno wolumenu, jak i przychodów.

Zarząd mówi o "bardziej zrównoważonym wzroście": po okresie, w którym znaczna część wzrostu była napędzana ceną, firma chce w większym stopniu opierać się na wolumenie i miksie - czyli wprowadzaniu nowych konsumentów, nowych produktów i nowych formatów opakowań, a dopiero potem budowaniu wartości.

Braun wspomina również, że Coca-Cola celuje w "kulturowo znaczące momenty" - Chiński Nowy Rok, Ramadan, Karnawał w Brazylii, Marcowe Szaleństwo w USA - i łączy je z kampaniami cyfrowymi, sztuczną inteligencją i spersonalizowanym marketingiem. To nie tylko ładna marketingowa gadka: firma mówi wprost, że w rezultacie zwiększyła liczbę cotygodniowych konsumentów i zyskała udział wartościowy na całym świecie w NARTD (bezalkoholowe napoje gotowe do spożycia).

Regiony i asortyment produktów

Wyniki według regionów:

EMEA: sprzedaż +13%, organiczna +11%, wolumen +2%, cena/mix +5%. Rentowność wzrosła dwucyfrowo, a firma zyskała udział w Niemczech i Nigerii.

Ameryka Łacińska: sprzedaż +14%, organicznie +9%, wolumen +1%, cena/mix +1%. Wyższa sprzedaż i rentowność dzięki silnej pozycji w Brazylii i Argentynie.

Ameryka Północna: sprzedaż +12%, organicznie +12%, wolumen +4%, cena/mix +1%. Zysk operacyjny w regionie wzrósł o 20%, w tym o 17% w ujęciu porównywalnym, dzięki solidnej realizacji i dyscyplinie kosztowej.

Azja i Pacyfik: sprzedaż +6%, organicznie +5%, wolumen +5%, cena/mix -6%. Region odnotował wzrost wolumenu, ale firma musiała tu bardziej pracować nad ceną i dostępnością, więc marże są pod większą presją.

Jeśli chodzi o kategorie, najlepiej radziła sobie Coca-Cola Zero Sugar, która w 1. kwartale odnotowała wzrost o 13% we wszystkich regionach.

Dane długoterminowe

Przychody rosły przez cztery lata z rzędu: z około 38,7 mld USD w 2021 r. do 47,1 mld USD w 2024 r. To skumulowany wzrost o około 22%, ale tempo stopniowo spadało - po silnym wzroście o 11% w 2022 r. nastąpił wzrost o około 6% w 2023 r. i mniej niż 3% w 2024 r. Tak więc firma nadal rośnie, ale już nie przyspiesza, a raczej porusza się w stabilnym, niskim jednocyfrowym przedziale, który jest dość typowy dla dojrzałej globalnej marki.

Zysk brutto rośnie szybciej niż same przychody: z około 23,3 mld USD do 28,7 mld USD. Oznacza to, że marże brutto stopniowo się poprawiają - Coca-Cola jest w stanie podnosić ceny, przesuwać asortyment w kierunku produktów o wyższej marży, jednocześnie utrzymując koszty bezpośrednie pod kontrolą. Mówiąc prościej: na każdego dolara sprzedaży przypada nieco więcej zysku brutto niż kilka lat temu.

Zysk operacyjny to jednak nieco inna historia. Utrzymuje się w przedziale 10-11,3 mld USD od 2021 r., ale spada z 11,3 mld USD do 10,0 mld USD w 2024 r. Jednak zysk brutto nadal rośnie. Oznacza to, że problem nie leży "u góry" (ceny, wolumeny), ale "pomiędzy" - w kosztach operacyjnych.

Na poziomie netto obraz jest zaskakująco spokojny. Zysk netto wynosi około 9,5-10,7 mld USD, bez większych wahań. EPS mieści się mniej więcej między 2,2 a 2,5 USD. Widzimy jeden mocniejszy rok (2023), w którym EPS wzrośnie ze względu na połączenie wyższych zysków i nieco niższej liczby akcji, oraz rok 2024, w którym EPS nieznacznie spadnie, pomimo wciąż bardzo przyzwoitych liczb bezwzględnych.

Perspektywy na 2026 r.

Coca-Cola zaktualizowała prognozy tylko nieznacznie po I kwartale, ale zasadniczo je potwierdziła:

Organiczny wzrost sprzedaży nadal spodziewany jest w przedziale 4-5%.

Oczekuje się, że porównywalny zysk na akcję wzrośnie w tym roku o 8-9% z ubiegłorocznego poziomu 3,00 USD.

Waluty powinny dodać około 3% do wzrostu EPS, podczas gdy przejęcia i zbycia powinny odjąć około 1%.

Firma spodziewa się wolnych przepływów pieniężnych w wysokości około 12,2 mld USD (14,4 mld USD z działalności operacyjnej minus 2,2 mld USD CAPEX).

Nowością w prognozie jest bardziej szczegółowy opis wpływu oczekującej sprzedaży Coca-Cola Beverages Africa (CCBA), która ma zostać zamknięta w drugiej połowie 2026 r. Zmniejszy to przychody w perspektywie krótkoterminowej (około 4% spadek porównywalnej sprzedaży), ale powinno poprawić efektywność kapitałową i nieznacznie zwiększyć marże.

Akcjonariusze

Coca-Cola jest jednym z najbardziej klasycznych tytułów "instytucjonalnych", ale ze znaczącą kotwicą w postaci Berkshire Hathaway. Według danych Yahoo Finance:

Insider udział wynosi około 9,9% akcji.

Instytucja posiada około 66,6% akcji i około 73,9% free floatu.

Akcje są w posiadaniu ponad 4,400 instytucji.

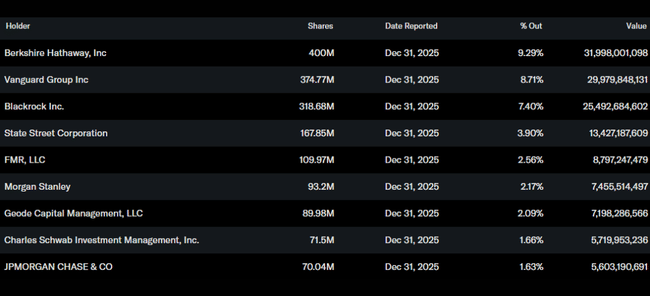

Najwięksi akcjonariusze:

Berkshire Hathaway: około 400 milionów akcji, około 9,3% spółki.

Vanguard: około 375 milionów akcji, około 8,7% spółki.

BlackRock: około 319 milionów akcji, około 7,4%.

State Street: około 168 milionów akcji, nieco poniżej 4%.