Verizon ma za sobą kwartał, który potwierdza, że trwająca transformacja zaczyna być wyraźnie widoczna w liczbach. Przychody wzrosły do około 34,4 mld USD, zysk netto do 5,1 mld USD, a wolne przepływy pieniężne nieznacznie wzrosły, mimo że firma nadal intensywnie inwestuje w sieć i integruje Frontier. Z perspektywy rentowności kluczowym wnioskiem jest to, że EBITDA jest na rekordowym poziomie, a zysk na akcję rośnie szybciej niż sprzedaż, co daje zarządowi odwagę do podniesienia całorocznego celu w zakresie zysku na akcję i wolnych przepływów pieniężnych.

Dane dotyczące klientów pokazują, że trend w usługach mobilnych i szerokopasmowych się odwraca. Verizon po raz pierwszy od ponad dekady odnotowuje dodatni wynik netto w telefonii abonamentowej w pierwszym kwartale, łącza szerokopasmowe dodają setki tysięcy nowych połączeń, a przychody z usług mobilnych / szerokopasmowych rosną w zakresie, który firma tylko zasugerowała jako cel na początku roku. Wszystko to po kwartale obciążonym styczniową awarią sieci.

Wyniki za pierwszy kwartał 2026 r.

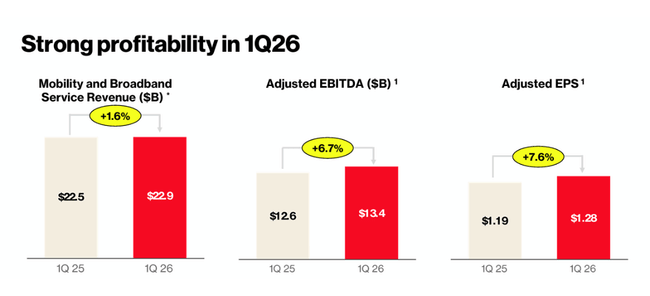

W pierwszym kwartale 2026 r. przychody Verizon $VZ wyniosły około 34,4 mld USD, co oznacza wzrost o około 3% rok do roku. Przychody z usług mobilnych i szerokopasmowych są głównymi czynnikami napędzającymi, podczas gdy przychody z urządzeń wzrosły o kilka procent dzięki wyższemu wolumenowi sprzedaży.

Zysk netto wzrósł do 5,1 mld USD, o około 3% rok do roku, a zysk na akcję wzrósł o kilka procent, rosnąc szybciej niż sama sprzedaż. Odzwierciedla to połączenie lepszych marż, oszczędności i niższego opodatkowania. Skorygowana EBITDA wzrosła do rekordowego poziomu około 13,4 mld USD, co stanowi wzrost o prawie siedem procent rok do roku i jest wyraźnym sygnałem, że firma utrzymuje dyscyplinę po stronie kosztów.

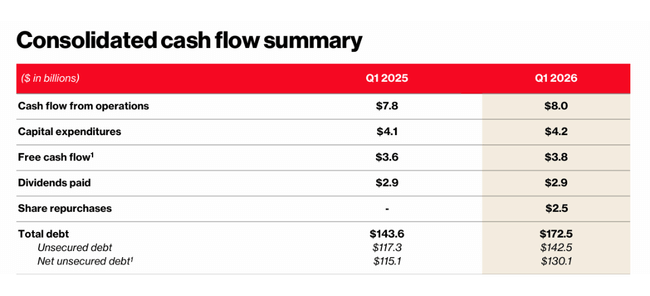

Jeśli chodzi o środki pieniężne, Verizon wygenerował w pierwszym kwartale około 8,0 mld USD z działalności operacyjnej, czyli nieco więcej niż w ubiegłym roku. Wydatki inwestycyjne wyniosły około 4,2 mld USD, dzięki czemu wolne przepływy pieniężne wzrosły do około 3,8 mld USD. Jest to solidny wynik jak na pierwszy kwartał roku, który zwykle jest sezonowo słabszy dla operatorów telekomunikacyjnych.

Bilans pokazuje wpływ przejęcia Frontier. Całkowite zadłużenie wzrosło do ponad 140 mld USD, a zadłużenie netto do EBITDA wzrosło w krótkim okresie. Zarząd podkreśla jednak, że spłacił już około połowy zadłużenia przejętego wraz z Frontier w 1 kwartale i zamierza przywrócić zadłużenie do poziomu docelowego do końca 2026 roku.

Komentarz zarządu

Kierownictwo Verizon opisuje I kwartał jako kolejny dowód na to, że transformacja firmy w kierunku prostszych produktów, lepszej obsługi klienta i bardziej wydajnych operacji przynosi efekty. CEO Dan Schulman podkreśla trzy kluczowe punkty.

Po pierwsze, poprawiająca się dynamika usług mobilnych. Firma po raz pierwszy od 2013 r. odnotowała dodatni wynik netto w segmencie usług abonamentowych, pomimo faktu, że tradycyjnie początek roku jest słabszym okresem dla operatorów komórkowych. Zarząd interpretuje to jako potwierdzenie, że udaje mu się przyciągać nowych klientów bez ekstremalnej agresywności promocyjnej, przy jednoczesnym lepszym utrzymaniu obecnych.

Po drugie, ciągły wzrost w zakresie usług szerokopasmowych, w szczególności stacjonarnych usług bezprzewodowych i światłowodów. Verizon $VZ dodał ponad 300 tys. nowych połączeń szerokopasmowych w tym kwartale, a zarząd podkreśla, że połączenie FWA i światłowodów jest jednym z kluczowych czynników wzrostu firmy w nadchodzących latach.

Po trzecie, zdolność do podniesienia rentowności pomimo jednorazowych negatywnych skutków. Według firmy, styczniowa awaria sieci zmniejszyła wzrost przychodów z usług o około 0,8 punktu procentowego, ale w marcu wzrost przychodów z usług mobilnych i szerokopasmowych był w połowie docelowego zakresu. Zarząd wykorzystuje to jako argument, że fundamentalny trend jest lepszy niż sugerowałyby same dane kwartalne.

Transformacja, nowości i strategiczne posunięcia

W ostatnich kwartałach Verizon działał zgodnie z jasno określonym planem transformacji. Obejmuje on kilka konkretnych filarów, które przekładają się na liczby i wiadomości w 1. kwartale.

W zakresie mobilności firma nadal upraszcza swoje oferty taryfowe, ogranicza nadmierne promocje i koncentruje się bardziej na wartości dla klienta niż na wolumenie netto w dowolnej cenie. Jednocześnie kontynuowane są inwestycje w sieć 5G i zwiększanie przepustowości, co jest niezbędne do utrzymania jakości usług przy rosnącym zapotrzebowaniu na dane.

W zakresie usług szerokopasmowych Verizon opiera się na rozwoju stacjonarnej sieci bezprzewodowej i rozbudowuje swoją sieć światłowodową. Celem jest połączenie szybkiej sieci bezprzewodowej i światłowodowej w odpowiedzi na rosnące zapotrzebowanie na szybki Internet domowy, zarówno dla klientów indywidualnych, jak i mniejszych firm. Przejęcie Frontier wpisuje się w ten cel jako szansa na zwiększenie zasięgu przy jednoczesnym wykorzystaniu synergii w zakresie operacji i inwestycji w infrastrukturę.

Po stronie finansowej kontynuowane są programy oszczędnościowe. Verizon wyznaczył wieloletni cel redukcji kosztów operacyjnych w miliardach dolarów, a pierwszy kwartał pokazuje, że program ten jest na dobrej drodze. Lepsze marże EBITDA i zysk na akcję rosnący szybciej niż przychody pokazują, że nie są to tylko "szumne" wyniki, ale rzeczywista zmiana wydajności. Jednocześnie spółka utrzymuje silną politykę dywidendową i dodatkowo prowadzi skup akcji własnych.

Dane długoterminowe

Długoterminowe dane Verizon pokazują, że firma nie jest spółką wzrostową w klasycznym sensie, ale raczej defensywnym generatorem przepływów pieniężnych. Przychody w ostatnich latach były w większości w stagnacji lub rosły w niskim jednocyfrowym procencie rocznie, w środowisku dużych inwestycji w 5G, widmo i optykę.

W międzyczasie rentowność historycznie ucierpiała z powodu połączenia wysokiego zadłużenia, kosztownych aukcji widma i wysoce konkurencyjnego środowiska. Jednak w ciągu ostatnich dwóch lat zaobserwowaliśmy trend, w którym skorygowany zysk na akcję i wolne przepływy pieniężne stopniowo rosły, mimo że przychody jako całość nie przyspieszyły dramatycznie. Jest to dokładnie obraz transformacji: firma nie dodaje tak dużo do górnej linii, ale poprawia strukturę klientów, strukturę kosztów i dyscyplinę kapitałową.

I kwartał 2026 r. wpisuje się w tę historię. Zamiast dużego skoku przychodów, jest to widoczna poprawa rentowności, przepływów pieniężnych i wskaźników klientów, a także zwiększona prognoza na cały rok. Dla inwestora poszukującego stabilnego tytułu do dywidendy z przyzwoitymi wolnymi przepływami pieniężnymi i stopniowo poprawiającymi się podstawami, są to dokładnie takie liczby, jakie chcą zobaczyć od Verizon.

Akcjonariusze

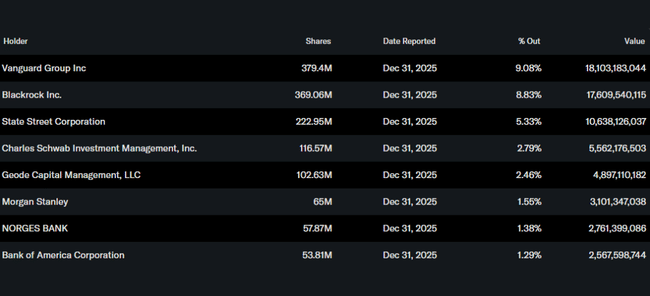

Verizon pozostaje w dużej mierze własnością instytucjonalną. Większość akcji znajduje się w posiadaniu dużych zarządzających aktywami, w tym funduszy takich jak BlackRock i Vanguard, które łącznie kontrolują wysokie jednostki procentowe spółki. Inwestorzy wewnętrzni posiadają jedynie niewielki pakiet akcji, co jest standardem w przypadku dużych operatorów telekomunikacyjnych.

Firma ma długą historię stabilnych dywidend i regularnego wzrostu wypłat dywidend. W połączeniu z wolnymi przepływami pieniężnymi liczonymi w dziesiątkach miliardów dolarów rocznie sprawia to, że jest to popularny tytuł dla inwestorów dochodowych. Jednocześnie Verizon stosuje wykup akcji własnych w celu zmniejszenia liczby akcji pozostających w obrocie, co sprzyja wzrostowi zysku na akcję nawet w latach, w których zyski są niewielkie.