Pierwszy kwartał 2026 roku w wykonaniu Lockheed Martin wygląda raczej nieciekawie, ale strategicznie jest bardzo mocny. Przychody wyniosły 18 miliardów dolarów, czyli tyle samo co rok temu, zysk operacyjny i dochód netto spadły rok do roku, a wolne przepływy pieniężne są nieznacznie ujemne. Jednocześnie jednak firma potwierdza swoje całoroczne prognozy, prezentując zaległości na rekordowym poziomie i zawierając umowy ramowe z rządem w celu potrojenia lub czterokrotnego zwiększenia produkcji kluczowych pocisków rakietowych i systemów przeciwlotniczych w nadchodzących latach.

Dodaje to symbolicznie potężny moment w kosmosie. Zbudowana przez Lockheeda kapsuła Orion z powodzeniem zakończyła misję Artemis II, przenosząc załogę najdalej od Ziemi w historii i bezpiecznie ją zawracając, wzmacniając pozycję firmy w programach kosmicznych.

Wyniki za pierwszy kwartał 2026 r.

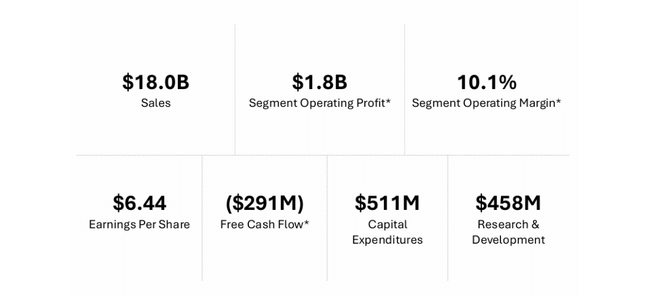

Lockheed Martin $LMT odnotował przychody w wysokości 18,02 mld USD w 1. kwartale 2026 r., praktycznie bez zmian w porównaniu z 17,96 mld USD w 1. kwartale 2025 r. Tymczasem analitycy spodziewali się nieco wyższych przychodów w wysokości około 18,38 mld USD, pozostawiając spółkę nieco poniżej konsensusu w górnej linii.

Zysk operacyjny segmentu (zysk operacyjny segmentu biznesowego) wyniósł 1,82 mld USD, w porównaniu z 2,09 mld USD rok wcześniej, co oznacza spadek o około trzynaście procent. Całkowity zysk operacyjny GAAP (w tym pozycje alokowane) wyniósł 2,06 mld USD, w porównaniu do 2,37 mld USD w pierwszym kwartale ubiegłego roku.

Dochód netto wyniósł 1,49 mld USD, co przekłada się na 6,44 USD na akcję, w porównaniu do 1,71 mld USD i 7,28 USD rok temu. Zysk na akcję spadł zatem o około dwanaście procent rok do roku, a firma z grubsza spełniła wcześniejsze oczekiwania, że pierwszy kwartał będzie słabszy niż bardzo mocna baza z zeszłego roku.

Środki pieniężne z działalności operacyjnej wyniosły w tym kwartale zaledwie 220 milionów dolarów, w porównaniu do 1,4 miliarda dolarów w ubiegłym roku. Wolne przepływy pieniężne po nakładach inwestycyjnych wyniosły ujemne 291 mln USD w porównaniu do dodatnich 955 mln USD rok temu. Zarząd tłumaczy to przede wszystkim terminowością rozliczeń i kapitałem obrotowym, a nie słabością strukturalną, ale w oczach inwestorów jest to jeden z powodów, dla których akcje spadły o kilka procent po wynikach.

W tym kwartale Lockheed wydał około 511 milionów dolarów na wydatki kapitałowe, 458 milionów dolarów na własne badania i rozwój, wypłacił dywidendę w wysokości około 816 milionów dolarów i spłacił 1 miliard dolarów długoterminowego zadłużenia. W krótkim okresie wywiera to presję na przepływy pieniężne, ale w dłuższej perspektywie wzmacnia potencjał i bilans.

Wyniki według segmentów

Aeronautyka

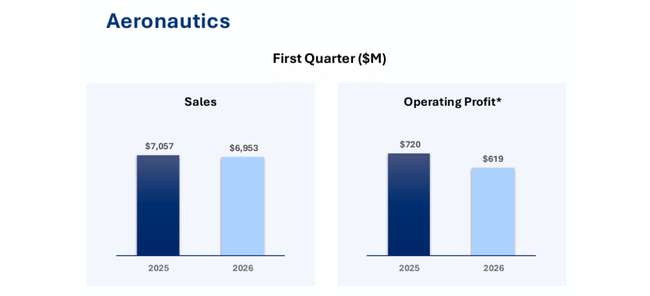

Sprzedaż w segmencie aeronautyki wyniosła 6,95 mld USD, co oznacza niewielki spadek w porównaniu z 7,06 mld USD rok wcześniej. Spadek wynikał głównie z niższych wolumenów w programach niejawnych i F-16.

Przychody z programów niejawnych były o około 325 mln USD niższe ze względu na niższe wolumeny, a F-16 dodał około 145 mln USD spadku poprzez połączenie niższej produkcji i niekorzystnych korekt stóp zysku. Wpływ ten został częściowo skompensowany przez wzrost w programie F-35, w którym przychody wzrosły o około 325 mln USD ze względu na wyższy wolumen, głównie w zakresie umów serwisowych i wsparcia.

Zysk operacyjny Aeronautics spadł do 619 mln USD z 720 mln USD, a marże spadły do 8,9% z 10,2%. Korekty stopy księgowania zysków, dodatnie rezerwy na rentowność programu, spadły. Ujemna korekta w wysokości 125 mln USD dotycząca F-16 była związana z problemami produkcyjnymi i opóźnieniami, podczas gdy kolejne 55 mln USD niekorzystnej korekty dotyczyło C-130 z powodu problemów z dostawcami i opóźnień w dostawach. Ponadto, nie udało się uzyskać jednorazowej korzystnej korekty z ubiegłego roku w odniesieniu do niejawnego programu, co w tamtym czasie podniosło zyski o około 80 mln USD. Zostało to częściowo skompensowane przez wyższą dodatnią korektę dotyczącą F-35 w wysokości około 130 mln USD, ale efekt netto był nadal ujemny.

Pociski rakietowe i kierowanie ogniem

Pociski rakietowe i kierowanie ogniem to jedyny segment, który połączył wzrost przychodów i zysków w 1. kwartale. Sprzedaż wzrosła do 3,65 mld USD z 3,37 mld USD, co oznacza wzrost o około osiem procent. Wynika to głównie ze zwiększenia produkcji zintegrowanych systemów obrony powietrznej (PAC-3, THAAD) i pocisków taktycznych (JASSM, LRASM, PrSM).

Zysk operacyjny wzrósł do 500 mln USD w porównaniu do 465 mln USD w ubiegłym roku, przy marżach utrzymujących się na poziomie około 13,7%. Wzrost odzwierciedla wyższe wolumeny, brak dużych jednorazowych pozycji wspomnianych przez segment.

Rotary and Mission Systems

Przychody w segmencie RMS spadły do 3,99 mld z 4,33 mld, co oznacza spadek o około osiem procent. Wynika to z niższego wolumenu części do radarów i systemów oraz słabszej wydajności śmigłowców Sikorsky - w szczególności programów CH-53K, Seahawk i Black Hawk.

Sikorsky ucierpiał nie tylko z powodu niższego wolumenu, ale także z powodu ujemnych korekt rentowności spowodowanych problemami produkcyjnymi i opóźnieniami, co przełożyło się na znaczny spadek zysków. Zysk operacyjny RMS spadł do 423 milionów z 521 milionów, a marże spadły z 12,0 do 10,6 procent. Część spadku wynika również z jednorazowego zaksięgowania około 50 milionów dodatnich pozycji z tytułu umowy licencyjnej na własność intelektualną w pierwszym kwartale ubiegłego roku, które nie powtórzyły się w tym roku.

Przestrzeń kosmiczna

Przychody segmentu kosmicznego wyniosły 3,43 mld USD w porównaniu do 3,21 mld USD w ubiegłym roku, co oznacza wzrost o około siedem procent. Głównymi czynnikami wzrostu są programy obrony strategicznej i przeciwrakietowej, w szczególności flota pocisków balistycznych i program nowej generacji rakiet przechwytujących NGI.

Zysk operacyjny spadł jednak do 281 milionów w porównaniu do 379 milionów w pierwszym kwartale ubiegłego roku, a marże spadły z 11,8 do 8,2 procent. Było to ponownie spowodowane niższymi dodatnimi korektami zysków. W ubiegłym roku Space skorzystał na korzystnym zakończeniu niektórych komercyjnych cywilnych programów kosmicznych, które przyniosły znaczące jednorazowe zyski; nic podobnego nie miało miejsca w tym roku.

Symbolicznie jednak segment kosmiczny został wzmocniony przez ukończenie i udaną misję kapsuły Orion w ramach programu Artemis II. Kapsuła zbudowana przez Lockheed zwróciła załogę po prawie 10-dniowej misji wokół Księżyca, podczas której dotarła dalej od Ziemi niż jakakolwiek wcześniejsza misja załogowa. Misja ta wzmacnia reputację firmy jako kluczowego partnera NASA w programie powrotu człowieka na Księżyc i przygotowaniach do lotu na Marsa.

Komentarz zarządu i nowa umowa ramowa

W swoim komentarzu dyrektor generalny Jim Taiclet opiera Q1 na dwóch filarach: sprawdzonych możliwościach w zakresie najnowocześniejszych rozwiązań obronnych i kosmicznych oraz nowych, "komercyjnie inspirowanych" długoterminowych umowach z rządem w celu znacznego zwiększenia możliwości.

Wspomina on, że F-35 i F-22 okazują się bardzo skuteczne we wdrożeniach na żywo w trudnych misjach, a warstwowa obrona powietrzna dostarczana przez Lockheed - od radarów, przez Aegis, THAAD, po PAC-3 MSE - chroni zarówno cele wojskowe, jak i cywilów.

Kluczową nowością są umowy ramowe z Departamentem Wojny Stanów Zjednoczonych dotyczące zwiększenia produkcji amunicji, w szczególności zaawansowanych wersji pocisków Patriot, THAAD i PrSM. Są to wieloletnie umowy ramowe, które łączą zobowiązania do odbioru z planami inwestycyjnymi w celu zwiększenia zdolności produkcyjnych. Taiclet twierdzi, że umowy te pozwolą na zwiększenie produkcji krytycznych pocisków i rakiet przechwytujących do trzy- lub czterokrotności obecnego poziomu.

Co ważne, z perspektywy inwestora, umowy te zapewniają widoczność popytu na wiele lat do przodu i dają Lockheed możliwość inwestowania w fabryki, łańcuch dostaw i siłę roboczą, mając pewność, że popyt jest zapewniony. Jest to również model, który według Taiclet może stać się wzorem dla przyszłych kontraktów w innych obszarach - bardziej długoterminowe ramy zamiast krótkoterminowych umów fragmentarycznych.

Perspektywy na 2026 rok

Prognozy Lockheed Martin na 2026 r. po pierwszym kwartale zostały potwierdzone. Firma spodziewa się przychodów w przedziale od 77,5 mld USD do 80 mld USD, co oznaczałoby wzrost o około pięć procent z 75,1 mld USD w 2025 r. Oczekuje się, że zysk operacyjny segmentu wyniesie od 8,43 mld USD do 8,68 mld USD, co oznacza wzrost o około 25 procent w porównaniu z rokiem ubiegłym.

Uwzględniając korektę emerytalną FAS/CAS w wysokości około 1,36 mld USD, amortyzację wartości niematerialnych i prawnych oraz inne pozycje, całkowity zysk operacyjny powinien wynieść od 9,4 mld USD do 9,7 mld USD. Firma szacuje zysk na akcję w przedziale od 29,35 do 30,25 USD, w porównaniu z 21,49 USD rozwodnionego zysku na akcję w 2025 roku.

Środki pieniężne z działalności operacyjnej mają wynieść od 9,15 mld USD do 9,45 mld USD, wydatki inwestycyjne od 2,5 mld USD do 2,8 mld USD, a wolne przepływy pieniężne od 6,5 mld USD do 6,8 mld USD. Pierwszy kwartał z ujemnymi wolnymi przepływami pieniężnymi jest raczej sezonowym odchyleniem, a nie nową normą, a firma liczy na tradycyjnie mocniejszy drugi i czwarty kwartał.

Ogólnie rzecz biorąc, Lockheed spodziewa się około pięcioprocentowego wzrostu przychodów w 2026 r., znacznie wyższego wzrostu zysku operacyjnego oraz stabilnych, bardzo silnych wolnych przepływów pieniężnych w celu finansowania zarówno inwestycji, jak i dywidend i wykupów.

Wyniki długoterminowe

Przychody wzrosną z około 66 mld USD w 2022 r. do 65,98 mld USD (technicznie rzecz biorąc, niewielki spadek), a następnie do 67,57 mld USD w 2023 r., 71,04 mld USD w 2024 r. i 75,06 mld USD w 2025 roku. Tempo wzrostu ustabilizowało się na poziomie około pięciu procent rocznie w ciągu ostatnich dwóch lat po wahaniach kowariancji, co jest zgodne ze stopniowym wzrostem budżetów obronnych i wzrostem kontraktów, ale pokazuje również, że nie jest to "gwałtowny" wzrost.

Bardziej interesująca jest ewolucja rentowności. Zysk brutto wyniósł około 8,29 mld USD w 2022 roku, oscylował wokół 8,48 mld USD w 2023 roku, ale spadł do 6,93 mld USD w 2024 roku, by ponownie wzrosnąć do 7,62 mld USD w 2025 roku. Oznacza to, że choć przychody wzrosły, marża brutto znacznie spadła w 2024 r., prawdopodobnie ze względu na zestaw programów, inflację wejściową, ceny i rezerwy na problemy związane z konkretnymi kontraktami. Rok 2025 pokazuje powrót do lepszych marż, choć nie do poziomów z 2022 roku.

Zysk operacyjny, który w przypadku Lockheed jest równy zyskowi brutto powiększonemu o stosunkowo niewielkie ujemne koszty operacyjne, wzrósł z 8,35 mld w 2022 r. do 8,51 mld w 2023 r., ale spadł do 7,01 mld w 2024 r. i powrócił do wzrostu do 7,73 mld w 2025 r. Zysk przed opodatkowaniem, po wzroście do 8,10 mld w 2023 roku, spadł do 6,22 mld w 2024 roku i 5,92 mld w 2025 roku. Zysk netto podąża za tym wzorcem, spadając z 6,92 mld w 2023 r. do 5,34 mld w 2024 r. i 5,02 mld w 2025 r.

Zysk na akcję wzrósł z 21,74 USD w 2022 r. do 27,65 USD w 2023 r., czyli o ponad jedną czwartą, a następnie spadł do 22,39 USD w 2024 r. i 21,56 USD w 2025 r. Część spadku EPS jest tłumiona przez wykup akcji własnych, ponieważ liczba akcji stopniowo spada z około 264,6 mln rozwodnionych akcji w 2022 r. do 231,9 mln w 2025 r.

Ogólnie rzecz biorąc, wzrost przychodów Lockheeda nieznacznie przyspieszył w ostatnich latach, ale rentowność leci bardziej ze względu na zestaw programów, jednorazowe korekty rentowności i presję kosztową w skali makro. Trend EPS wygląda następująco: silny wzrost w 2023 r., a następnie dwuletnie ochłodzenie. Tak więc prognoza na 2026 r. z oczekiwanym EPS około 29-30 USD oznacza znaczne przyspieszenie zysków, jeśli uda się ją zrealizować.

Akcjonariusze

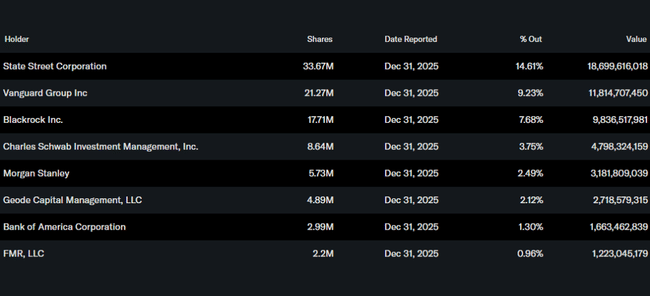

Lockheed Martin jest podręcznikowym przykładem instytucjonalnego tytułu własności. Według Yahoo Finance inwestorzy wewnętrzni posiadają tylko około 0,1 procent akcji, podczas gdy instytucja posiada około 75 procent akcji i free float. W sumie ponad trzy tysiące dwieście instytucji posiada akcje.

Największymi akcjonariuszami są State Street z około 14,6%, Vanguard z 9,2%, BlackRock z 7,7%, Charles Schwab Investment Management z 3,8% i Morgan Stanley z 2,5%. Niemniej jednak, nastroje wokół tego tytułu są wyznaczane przez kilka dużych domów, które często utrzymują go jako podstawową pozycję w sektorze defensywnym.

Lockheed tradycyjnie łączy dywidendę z wykupem akcji własnych. W lutym 2026 r. ogłosił pierwszą w tym roku dywidendę w wysokości 3,45 USD na akcję płatną pod koniec marca, zgodnie z historią stopniowego zwiększania dywidendy. Przy cenie około 540-560 USD stopa dywidendy mieści się w przybliżeniu w przedziale od dwóch do trzech procent, plus efekt wykupu, który stopniowo zmniejsza liczbę wyemitowanych akcji i wspiera wzrost EPS.

Aktualności i kierunek strategiczny

Oprócz Oriona i ramowych kontraktów na amunicję, inne nowe wydarzenia obejmują kontrakty na obronę powietrzną. Lockheed otrzymał niedawno kontrakt o wartości 4,7 miliarda dolarów na kontynuację przyspieszonej produkcji PAC-3 MSE, co wynika z umowy ramowej z Departamentem Wojny i ma umożliwić trzykrotny wzrost produkcji rakiet przechwytujących w ciągu najbliższych kilku lat.

Firma kontynuuje również inwestycje w modernizację linii produkcyjnych, cyfryzację produkcji i rozszerzanie możliwości w zakresie pocisków rakietowych, radarów i innych kluczowych elementów obrony warstwowej. Restrukturyzacja w ramach RMS (przeniesienie programów do nowych linii SEMS i MIC2) ma na celu umożliwienie szybszego dostarczania zintegrowanych rozwiązań klientom i lepsze połączenie czujników, efektorów oraz dowodzenia i kontroli.

W dłuższej perspektywie, Lockheed staje się firmą, która opiera się nie tylko na jednym "flagowym" typie F-35, ale na szerszym portfolio systemów - od samolotów, przez pociski rakietowe, systemy dowodzenia i kontroli, po technologie kosmiczne. I kwartał 2026 r. pokazuje, że w krótkim okresie rentowność może się wahać w zależności od statusu konkretnych programów, ale popyt na główne systemy rośnie, a nowe umowy ramowe i kontrakty zapewniają doskonałą widoczność na nadchodzące lata.

Dla inwestora oznacza to, że Lockheed nie jest dziś klasycznym tytułem wzrostowym, ale raczej stabilnym filarem obronności z umiarkowanym wzrostem przychodów, większą zmiennością rentowności i bardzo silnymi przepływami pieniężnymi, które zarząd przekłada na dywidendy, wykupy i zwiększenie mocy produkcyjnych w świecie, w którym budżety obronne raczej rosną niż maleją.