Raport 3M za I kwartał 2026 r. pokazuje rosnącą sprawność operacyjną, ale też to, jak mocno wynik GAAP wciąż ciągną w dół koszty prawne. Przychody wzrosły o 1,3% r/r do 6,0 mld dol., a marża operacyjna GAAP poprawiła się do 23,2%, przy marży skorygowanej 23,8%, co oznacza odpowiednio ok. 230 i 30 pb więcej niż rok wcześniej. Skorygowany EPS zwiększył się o 14% do 2,14 dol., bijąc konsensus i potwierdzając, że po wydzieleniu biznesu medycznego spółka odzyskuje kontrolę nad kosztami i marżami.

Z drugiej strony, raportowany zysk na akcję spadł o 40% do 1,23 dol., bo bilans nadal obciąża seria ugód i rezerw związanych z PFAS i zatyczkami do uszu Combat Arms. Te sprawy pochłonęły już miliardy dolarów i – według aktualnego harmonogramu płatności – będą ograniczać przepływy pieniężne co najmniej przez następną dekadę, mimo że spółka pozostawia bez zmian ostrożny guidance na 2026 r. (niski jednocyfrowy wzrost sprzedaży, marże GAAP w okolicach wysokich nastu procent i ok. 24–25% po stronie skorygowanej). Dla akcjonariuszy wniosek jest jasny: biznes bazowy wygląda coraz lepiej, ale dopóki przeszłe ryzyka prawne nie zostaną całkowicie „przepracowane“ w rachunku wyników i cash flow, różnica między EPS GAAP i adjusted pozostaje kluczowym punktem analizy wyceny.

Wyniki za 1. kwartał 2026 r.

Przychody i segmenty

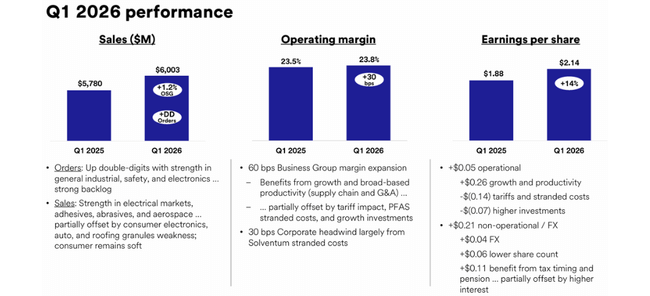

W pierwszym kwartale 2026 r. przychody 3M według zasad GAAP wyniosły $MMM,0 mld $MMM, co oznacza wzrost o 1,3% rok do roku. W ujęciu skorygowanym jest to ta sama liczba, z organicznym wzrostem o 1,2%. Z perspektywy cyklicznego giganta branżowego jest to raczej "stagnacja z niewielkim plusem" niż powrót do dwucyfrowego wzrostu.

Zgodnie z prezentacją, segmenty były zróżnicowane:

Bezpieczeństwo i Przemysł przyniosły organiczny wzrost o około 3%, a ogólna sprzedaż wzrosła o około 6-7%, co było jednym z głównych czynników.

Transport i elektronika odnotowały nieznacznie ujemny wynik organiczny (około -0,3%), ale ogólna sprzedaż nieznacznie wzrosła ze względu na waluty i mix.

Segmentkonsumencki spadł organicznie o około 1-1,5%, ale całkowita sprzedaż nieznacznie wzrosła ze względu na ceny i waluty.

W ujęciu regionalnym Chiny były głównym liderem, ze sprzedażą wyższą o około 8-9%, podczas gdy w obu Amerykach odnotowano spadek o około 1-2%. To dobrze pokazuje, że działalność 3M jest nadal bardzo wrażliwa na lokalny cykl branżowy i popyt konsumencki.

Marże i rentowność

Mocną stroną kwartału jest poprawa marż. Marża operacyjna GAAP wzrosła do 23,2%, czyli o 230 punktów bazowych więcej niż rok temu. Skorygowana marża operacyjna wzrosła do 23,8%, o 30 punktów bazowych rok do roku. W związku z tym zarząd może słusznie twierdzić w prezentacji, że "ramy tworzenia wartości" stopniowo zaczynają działać na poziomie rentowności.

Na poziomie zysku netto obraz jest bardziej złożony. GAAP EPS spadł do 1,23 USD, czyli o około 40% w porównaniu z ubiegłym rokiem i znacznie poniżej konsensusu wynoszącego około 1,97 USD. Wynika to z połączenia wyższych kosztów nieoperacyjnych i aktualizacji wyceny udziałów w wydzielonej spółce Solventum, co przekłada się na "inne koszty" i obniża dochód netto GAAP.

Z kolei skorygowany EPS w wysokości 2,14 USD oznacza 14% wzrost rok do roku i pobicie szacunków analityków na poziomie około 1,97-2,02 USD. Jeśli więc "odjąć" wpływ Solventum i innych jednorazowych pozycji, I kwartał jest zaskakująco solidny pod względem zysku netto - ale rynek musi zdecydować, jak bardzo jest skłonny zaufać tym skorygowanym liczbom.

Przepływy pieniężne

Po stronie gotówkowej sprawy wyglądają bardziej trzeźwo. Przepływy pieniężne z działalności operacyjnej w pierwszym kwartale wyniosły 0,6 mld USD, a skorygowane wolne przepływy pieniężne wyniosły 0,5 mld USD. Nie jest to rozczarowujące, ale biorąc pod uwagę wielkość firmy i wielkość zobowiązań prawnych, nie jest to nawet liczba, przy której inwestor mógłby pomyśleć, że problem został definitywnie rozwiązany.

Co mówi CEO i jaki jest ton zarządu

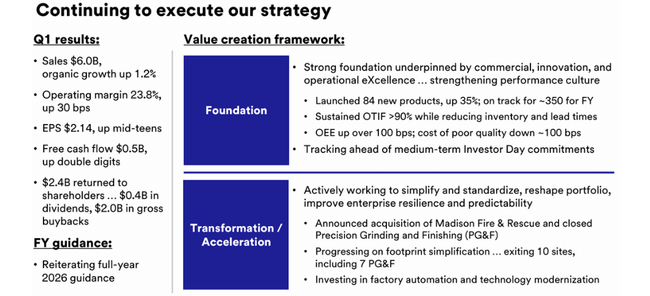

Te same tematy powtarzają się w prezentacji i komunikacie prasowym. Prezes i dyrektor generalny William Brown mówi o "ramach tworzenia wartości", które mają przekształcić 3M w silniejsze i bardziej przewidywalne przedsiębiorstwo.

W swoich komentarzach Brown podkreśla trzy główne punkty:

Nacisk na podstawy i wykonanie - lepsze zarządzanie kosztami, standaryzacja procesów oraz uproszczenie produkcji i struktury organizacyjnej.

Transformacja portfela - redukcja mniej rentownych lub problematycznych części, koncentracja kapitału w segmentach o wyższych zwrotach i lepszych marżach.

Cele długoterminowe - struktura umożliwiająca "strukturalnie wyższy wzrost" i "lepsze wyniki w zakresie marż", tj. stopniowe odchodzenie 3M od okresu zdefiniowanego przez spory sądowe i restrukturyzację.

Jednocześnie Brown twierdzi, że firma miała "dobry początek roku" i że pomimo niestabilnego otoczenia zarząd jest przekonany, że osiągnie swój cel na 2026 r., Zarówno pod względem wzrostu przychodów, jak i rentowności. Ton jest więc ostrożnie optymistyczny: bez wielkich haseł marketingowych, ale z naciskiem na dyscyplinę i wykonanie.

Perspektywy na 2026 r.

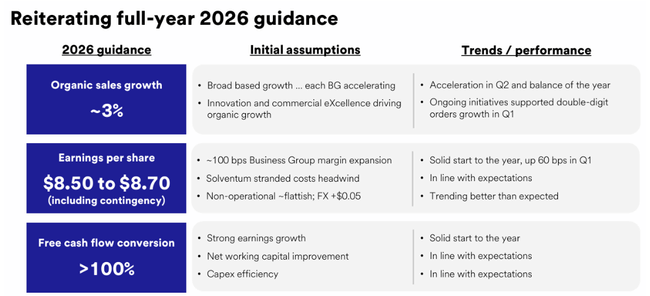

3M potwierdza swoje całoroczne prognozy po 1. kwartale 2026 roku. Oczekuje ok:

3% wzrostu skorygowanej sprzedaży w 2026 r.

skorygowana marża operacyjna wyższa o około 70-80 punktów bazowych

skorygowany EPS w przedziale 8,50-8,70 USD na akcję, co jest mniej więcej zgodne z oczekiwaniami rynku.

Ponadto w prezentacji podkreślono kilka nowych strategicznych posunięć i celów:

Dążenie do wprowadzenia około 350 nowych produktów w 2026 r. w celu wsparcia wzrostu organicznego i lepszej mieszanki z wyższymi marżami

firma kontynuuje transformację - konsolidując produkcję, zmniejszając złożoność, a tym samym uwalniając część kapitału i kosztów operacyjnych.

3M chce pozostać dużym płatnikiem gotówki dla akcjonariuszy, ale deklaruje również, że część wolnej gotówki zostanie wykorzystana do inwestowania w rozwój i wzmocnienia bilansu.

Długoterminowe wyniki

W przeszłości firma 3M była synonimem stałego wzrostu i wysokich marż. Jednak ostatnie lata przyniosły połączenie stagnacji sprzedaży i kwestii prawnych, co odbiło się na wynikach GAAP, a także na wycenie i nastrojach wokół akcji.

Raporty analityków pokazują, że w poprzednich latach średnia sprzedaż spadała lub pozostawała w stagnacji w niskich jednocyfrowych wartościach procentowych rocznie, zamiast rosnąć. W międzyczasie rentowność pozostała stosunkowo solidna w ujęciu skorygowanym, ale marże GAAP i EPS zostały zakłócone przez rezerwy i koszty jednorazowe.

Dzisiejszy 1. kwartał 2026 r. pasuje do "powoli stabilizującego się" obrazu 3M:

Przychody już nie spadają, ale rosną tylko o 1-2%.

marże stopniowo się poprawiają

Skorygowany EPS rośnie, podczas gdy GAAP EPS jest nadal pod presją.

Niezbyt atrakcyjne dla inwestora poszukującego historii wzrostu. Ale dla kogoś, kto szuka stałych przepływów pieniężnych, wysokiej dywidendy i chce żyć z historią prawną i wolniejszym wzrostem, może to być interesujący zakład na wartość/dywidendę.

Akcjonariusze, dywidenda i polityka kapitałowa

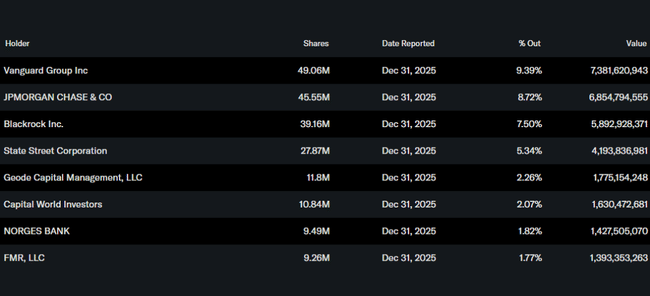

3M to dziś typowy tytuł instytucjonalny. Według podsumowań własności, duże podmioty zarządzające aktywami, takie jak Vanguard i BlackRock, zajmują kluczowe pozycje, każdy z kilkuprocentowym udziałem, uzupełnionym przez inne fundusze i ETF. Osoby mające dostęp do informacji poufnych posiadają stosunkowo niewiele, co jest standardem w przypadku tak dużej firmy o ugruntowanej pozycji.

Dywidenda pozostaje kluczową częścią historii inwestycyjnej. 3M niedawno zatwierdziło kwartalną dywidendę w wysokości 0,78 USD na akcję, co oznacza wzrost o około 7% rok do roku. Przy obecnej cenie akcji stopa dywidendy mieści się w wyższych jednostkach procentowych, znacznie powyżej średniej indeksu.

W pierwszym kwartale 2026 r. spółka 3M zwróciła akcjonariuszom około 2,4 mld USD poprzez połączenie dywidend i odkupu akcji. To silny sygnał dla akcjonariuszy, ale otwiera również debatę na temat tego, czy niektóre z tych funduszy powinny być bardziej agresywnie wykorzystywane do delewarowania i dalszego wzmacniania bilansu, dopóki przeszłość prawna nie zostanie ostatecznie zamknięta.

Co to oznacza dla inwestorów?

I kwartał 2026 r. i prezentacja wyników potwierdzają, że 3M jest dziś głównie historią stabilizacji i dywidendy, a nie wzrostu:

Przychody rosną tylko w jednostkach procentowych

marże poprawiają się, a skorygowany EPS rośnie

Liczby GAAP są nadal obciążone przeszłością

dywidenda jest wysoka, a spółka aktywnie zwraca gotówkę akcjonariuszom.

Jeśli szukamy dynamiki, dwucyfrowego wzrostu organicznego i "czystych" liczb bez szumu prawnego, 3M nadal nie oferuje tego po 1. kwartale 2026 roku. Ale jeśli szukamy dużej, globalnej firmy przemysłowej z przyzwoitymi marżami, konserwatywną perspektywą, wysoką stopą dywidendy i stopniową normalizacją po serii trudnych lat, to I kwartał i komentarze prezesa raczej potwierdzają, że historia zmierza we właściwym kierunku - tylko powoli.