Goldman Sachs wkroczył w 2026 r. w doskonałej formie. Pierwszy kwartał przyniósł silny wzrost przychodów i zysku netto, a bank osiągnął poziom rentowności, który jest raczej wyjątkiem niż normą wśród dużych banków regulowanych.

Co ważne, nie jest to jednorazowy efekt księgowy, ale połączenie lepszego otoczenia rynkowego i zmian, które bank wprowadzał w ostatnich latach - wycofanie się z handlu detalicznego, większy nacisk na działalność doradczą, handel i zarządzanie majątkiem. I kwartał 2026 r. stanowi zatem potwierdzenie, że strategia ta ma sens finansowy.

Jak wypadł 1. kwartał 2026 r.

Przychody i zysk

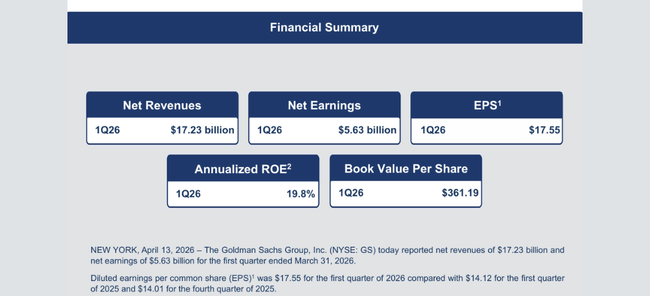

Przychody netto:

Około 17,2 mld USD

Około 15,1 mld USD w I kwartale rok temu

wzrost rok do roku o około 14%

Dla banku, który już teraz jest bardzo duży, dwucyfrowy wzrost przychodów w jednym kwartale jest zdecydowanie pozytywnym sygnałem. Jednocześnie jest on znacznie powyżej konsensusu rynkowego, co oznacza, że Goldman $GS był w stanie wykorzystać obecną sytuację rynkową lepiej niż oczekiwał tego rynek.

Zysk netto:

I kw. 2026 r. ok. 5,6 mld USD

Q1 2025 około 4,6 mld USD

W ujęciu rok do roku zysk netto wzrośnie zatem o około 1 mld USD, czyli o około 20-25%. Jest to główna liczba, która "ciągnie" historię kwartału - bank był w stanie przełożyć znaczną część wzrostu przychodów na wzrost zysków, a nie tylko "spalić" je w kosztach.

Zysk na akcję (EPS):

Q1 2026: $17.55

I kwartał 2025: około 14,1 USD

Wzrost EPS o około 3,4 USD na akcję odpowiada wzrostowi o około 25% rok do roku. To bardzo solidne tempo dla banku tej wielkości i potwierdzenie, że nie jest to tylko kosmetyczna poprawa.

Zwrot z kapitału własnego

Zwrot z kapitału własnego (ROE):

1. kwartał 2026 r. około 19,8%

rok temu bardziej w okolicach 14-15%

Skok blisko 20% jest kluczowy - większość dużych amerykańskich banków zazwyczaj oscyluje między 10% a 15%. Prawie 20% oznacza, że Goldman może zarobić znacznie więcej na jednostkę kapitału niż średnia w sektorze.

Zwrot z materialnego kapitału własnego (ROTE):

Q1 2026 około 21%. Liczba ta pozbawia kapitał wartości firmy i innych wartości niematerialnych, więc jest bliższa temu, jak efektywnie bank pracuje z "prawdziwym" kapitałem. Ponad 20% to bardzo wysoki poziom w świecie bankowości, który zwykle uzasadnia ponadprzeciętną wycenę, jeśli jest zrównoważony.

Jak zarząd skomentował wyniki

"Środowisko geopolityczne pozostaje bardzo złożone - więc zdyscyplinowane zarządzanie ryzykiem musi pozostać w centrum naszych działań" - powiedział w oświadczeniu dyrektor generalny Goldman Sachs , David Solomon.

W swoim komentarzu zarząd oparł się na dwóch głównych tezach.

Po pierwsze, że jest to "wypracowana" liczba, a nie tylko fuks. Zarząd zauważa, że w ostatnich latach bank wykonywał trudne ruchy - wychodząc z bankowości detalicznej, ograniczając projekty przynoszące straty, dostosowując alokację kapitału. I kwartał 2026 r. pokazuje, że układanka ładnie się układa: kapitał jest skoncentrowany tam, gdzie Goldman tradycyjnie ma silną markę, ludzi i procesy.

Po drugie, pomimo dobrego kwartału, firma dostrzega cykliczność swojej działalności. Aktywność rynkowa, wolumeny fuzji i przejęć czy tworzenie nowych emisji są wrażliwe na makroekonomię i nastroje inwestorów. Zarząd podkreśla zatem, że chce nadal wzmacniać bardziej stabilne filary zwrotów - głównie zarządzanie majątkiem, produkty inwestycyjne i długoterminowe mandaty od dużych klientów.

Najważniejsze jest zatem przesłanie:

Liczby są doskonałe.

To nie tylko przypadek, ale wynik wprowadzonych przez nas zmian.

Nie zamierzamy jednak udawać, że tak będzie co kwartał i będziemy nadal budować bardziej stabilną mieszankę zwrotów.

Perspektywa długoterminowa

Kiedy cofniemy się o jeden kwartał i spojrzymy na ostatnie kilka lat, wyłania się wyraźny zwrot. Po słabszych latach 2022-2023, kiedy wyniki były pod presją słabszej aktywności rynkowej i strat detalicznych, zarówno roczne przychody, jak i dochód netto stopniowo zaczęły rosnąć.

Przychody w ostatnich latach kształtowały się mniej więcej w przedziale 46-50 mld USD rocznie, a rok 2025 przyniósł dalszą poprawę dzięki ożywieniu w bankowości inwestycyjnej i handlu. Zysk netto w 2025 r. wyniósł około 15-16 mld USD, co stanowi wyraźną poprawę w porównaniu ze słabszymi latami wcześniejszymi.

Zwrot z kapitału własnego stopniowo przesuwał się z poziomów około 10-12% bliżej wcześniej ogłoszonego celu banku w przedziale 15-17%. I kwartał 2026 r. opiera się na tym i dodaje kolejny krok: ROE na poziomie prawie 20% i EPS na poziomie 17,55 USD są powyżej średniej z ostatnich lat.

Inwestorzy muszą zadać sobie dwa pytania:

Jak duża część tych wyników wynika z "dobrych rynków"? Jeśli aktywność w zakresie MA, emisji lub obrotu osłabnie w przyszłym roku, liczby te spadną.

Jaka jest zmiana strukturalna? Jeśli niższa baza kosztowa, lepsze połączenie działalności i większy nacisk na zarządzanie aktywami to trwała zmiana, średni rok w przyszłości powinien wyglądać lepiej niż średni rok w przeszłości, nawet po odjęciu obecnego boomu.

Sam pierwszy kwartał 2026 r. nie rozwiązuje tej kwestii, ale stanowi dobry argument za stwierdzeniem, że Goldman ma potencjał, by stale utrzymywać się w pobliżu czołówki sektora, o ile regulacje i środowisko nie rzucą mu dużych wideł.

Akcjonariusze

Goldman Sachs to typowy "instytucjonalny" tytuł.

Większość jego akcji znajduje się w posiadaniu dużych funduszy - funduszy indeksowych, aktywnie zarządzanych funduszy, portfeli emerytalnych i ubezpieczeniowych.

Największe udziały obejmują grupy funduszy, takie jak Vanguard, BlackRock i State Street, które łącznie posiadają znaczną część free float.

Z drugiej strony, udziały osób mających dostęp do informacji poufnych (udział kierownictwa i dyrektorów) są stosunkowo niewielkie, co jest powszechne wśród podobnych firm.

Praktyczne implikacje dla ceny akcji:

ruch po wynikach nie polega na tym, że "ktoś duży" sprzedaje lub kupuje

ale o tym, jak dziesiątki i setki funduszy dostosowują swoje modele

zwiększają swoje szacunki długoterminowego EPS i ROE → są bardziej skłonne zapłacić więcej za akcje

będą postrzegać I kwartał jako szczyt cyklu → będą bardziej skłonne do zabezpieczania zysków i hamowania dalszej aprecjacji cen.

Dlatego nawet po bardzo dobrym kwartale reakcja rynku może być stłumiona, jeśli inwestorzy zaczną obawiać się, że w krótkim okresie nie będzie lepiej.

Wiadomości i strategiczne posunięcia

I kwartał 2026 r. nie tylko przyniósł dobre wyniki, ale także wpisuje się w kilka ważnych ruchów, które bank ostatnio wykonał:

Zakończenie odwrotu od kredytów detalicznych i konsumenckich - projekty bankowości detalicznej, które w przeszłości generowały straty i komplikowały bilans, zostały sprzedane lub wyciszone. Uwolniło to kapitał i zarządzanie kluczowymi obszarami.

Skupieniesię na podstawowej bankowości inwestycyjnej i handlu - Goldman powraca do tego, co robi od dziesięcioleci - doradztwa, działalności emisyjnej, handlu akcjami, obligacjami i instrumentami pochodnymi. W środowisku, w którym rynki kapitałowe budzą się do życia, Goldman w pełni to wykorzystuje.

Budowanie bardziej stabilnego filaru w zarządzaniu majątkiem - Zarządzanie majątkiem i produkty inwestycyjne (fundusze, alternatywy) są priorytetem. Bank chce, aby większa część przyszłych przychodów pochodziła z regularnych opłat, a nie tylko z dochodów z dużych transakcji.

Polityka kapitałowa - Goldman łączy dywidendę z wykupem akcji. W środowisku wysokiej rentowności pomaga to we wzroście zysku na akcję, ale jednocześnie bank musi posiadać wystarczającą ilość kapitału na potrzeby testów regulacyjnych i scenariuszy warunków skrajnych.

Wzmocnienie swojej pozycji na rynku fuzji i przejęć - Goldman jest jednym z głównych doradców w okresie, w którym większe transakcje ponownie rozpoczynają się po przerwie. Jest to ważne nie tylko dla krótkoterminowych opłat, ale także dla reputacji i przyszłych zleceń - ci, którzy obsługują duże transakcje teraz, mają większe szanse, że zostaną wezwani następnym razem.