W drugim kwartale roku fiskalnego 2026 Micron pokazał wyniki, które zmieniają spojrzenie na cały sektor pamięci: przychody sięgnęły około 23,9 mld dolarów, a zysk netto – kilkunastu miliardów, dzięki silnemu wzrostowi cen i wolumenów w segmencie pamięci dla centrów danych i zastosowań AI. Marża brutto wzrosła do okolic 56%, co jest efektem ograniczonej podaży high bandwidth memory oraz drożejącego DRAM i przełożyło się na poziom zyskowności, który jeszcze niedawno wydawał się mało realistyczny.

Z perspektywy inwestora Micron pozostaje spółką działającą w mocno cyklicznej branży, tradycyjnie oscylującej między niedoborem a nadpodażą, ale obecny etap przypomina pełnowymiarowy „supercykl” napędzany obciążeniami AI, przy czym prognozy wskazują na przewagę popytu nad podażą przynajmniej do 2026 r. Kluczowe pytanie brzmi, jak długo utrzyma się ta kombinacja wysokiej dynamiki popytu i zdyscyplinowanej podaży, zanim nowe megafaby w USA, Korei i na Tajwanie wejdą do gry i zaczną normalizować marże oraz stopy zwrotu.

Jak wyglądał drugi kwartał 2026 roku?

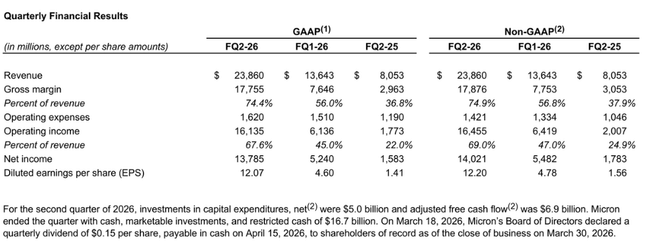

Przychody w drugim kwartale fiskalnym 2026 r. wyniosły 23,86 mld USD, co oznacza wzrost z 13,64 mld USD w poprzednim kwartale i 8,05 mld USD rok wcześniej. Oznacza to wzrost kwartał do kwartału o ponad 70%, a przychody rok do roku wzrosły prawie trzykrotnie - w wyniku połączenia gwałtownego wzrostu cen pamięci i bardzo silnej absorpcji, szczególnie w segmentach związanych ze sztuczną inteligencją.

Zysk brutto wzrósł do 17,76 mld USD, a marża brutto wyniosła około 74-75%, w porównaniu do mniej niż 37% rok wcześniej. Zysk operacyjny GAAP wyniósł 16,14 mld USD, co odpowiada marży operacyjnej na poziomie około 68%; skorygowany zysk operacyjny w wysokości około 16,46 mld USD oznacza jeszcze nieco wyższą marżę. Tymczasem rok temu marża operacyjna Micron $MU wynosiła około 22-25% - jest to więc znacząca zmiana, spowodowana przede wszystkim nadzwyczajnym środowiskiem cenowym.

Dochód netto GAAP wyniósł 13,79 mld USD, skorygowany dochód netto wyniósł 14,02 mld USD. Zysk na akcję wyniósł 12,07 USD (GAAP) i 12,20 USD (skorygowany), w porównaniu do 4,60-4,78 USD w poprzednim kwartale i tylko około 1,41-1,56 USD rok temu.

Przepływy pieniężne z działalności operacyjnej wyniosły 11,90 mld USD, co oznacza znaczny wzrost w porównaniu z 8,41 mld USD w pierwszym kwartale i 3,94 mld USD rok temu, a skorygowane wolne przepływy pieniężne wyniosły 6,9 mld USD. Nakłady inwestycyjne po uwzględnieniu zachęt rządowych wyniosły około 5 miliardów dolarów, co jest wysoką kwotą, ale w kontekście rosnącego popytu i planów zwiększenia produkcji jest to zgodne z wysiłkami zmierzającymi do "zablokowania" zdolności do generowania sztucznej inteligencji. Pod koniec kwartału Micron miał około 16,7 miliarda dolarów w gotówce i inwestycjach, więc dług netto jest dobrze zarządzany, biorąc pod uwagę wielkość zysków i przepływów pieniężnych.

Firma ogłosiła również kwartalną dywidendę w wysokości 0,15 USD na akcję, płatną w kwietniu 2026 r. Akcjonariuszom zarejestrowanym na koniec marca. Chociaż jest to stosunkowo niewielka kwota w kontekście bieżących zysków, zarząd traktuje ją jako sygnał wiary w trwałość cyklu, co może być ważnym czynnikiem psychologicznym dla niektórych inwestorów.

Segmenty.

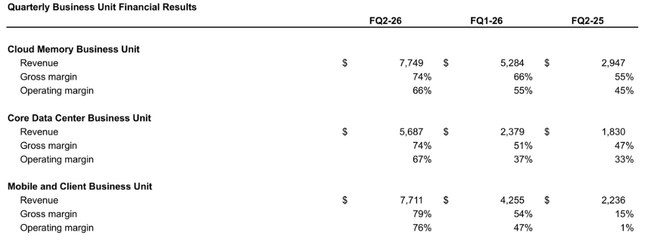

Jednostka biznesowa Cloud Memory wygenerowała przychody w wysokości około 7,75 mld USD, co oznacza wzrost z 5,28 mld USD w pierwszym kwartale i 2,95 mld USD rok wcześniej. Marża brutto segmentu wyniosła około 74%, a marża operacyjna około 66% - wyjątkowo wysokie wartości, napędzane połączeniem wiodących w branży produktów serwerowych AI i ograniczonej dostępności mocy produkcyjnych w całej branży.

Sprzedaż działu centrów danych "Core" wyniosła około 5,69 mld USD, w porównaniu do 2,38 mld USD w pierwszym kwartale i 1,83 mld USD rok temu, przy marży brutto wynoszącej około 74% i marży operacyjnej wynoszącej około 67%. Pokazuje to, że popyt na pamięć serwerową (nie tylko czystą sztuczną inteligencję, ale ogólnie obliczenia o wysokiej wydajności) jest bardzo silny, a klienci są skłonni zapłacić znacznie wyższe ceny za niezawodne dostawy.

Przychody segmentu Mobile and Client Business Unit (MCBU) wyniosły około 7,71 mld USD, co oznacza wzrost z 4,26 mld USD w pierwszym kwartale i 2,24 mld USD rok wcześniej. Marża brutto wynosi tutaj około 79%, a marża operacyjna około 76%, co stanowi ogromną zmianę w porównaniu z zaledwie jednoprocentową marżą operacyjną rok temu. Jest to związane zarówno z ożywieniem popytu na telefony i komputery PC, jak i przejściem na pamięci o wyższej gęstości i wydajności, gdzie Micron może uzyskać wyższe ceny.

Segment motoryzacyjny i wbudowany wygenerował sprzedaż na poziomie około 2,71 mld USD, co oznacza wzrost z 1,72 mld USD w pierwszym kwartale i 1,03 mld USD rok temu. Marża brutto wyniosła około 68%, a marża operacyjna około 62%, co oznacza znaczny wzrost z około sześciu procent rok temu - świat motoryzacji szybko zapełnia się pamięcią i pamięcią masową do wspomagania jazdy, infotainment i innych inteligentnych funkcji, a przy obecnym niedoborze mocy produkcyjnych jest to kolejne źródło bardzo zyskownego wzrostu.

Komentarz zarządu

Sanjay Mehrotra, dyrektor generalny i prezes, określił wyniki drugiego kwartału jako nowe rekordy w zakresie sprzedaży, marży brutto, zysku na akcję i wolnych przepływów pieniężnych i podkreślił, że spodziewa się podobnych rekordów również w trzecim kwartale fiskalnym. Kluczowym przesłaniem jest to, że połączenie "silnego środowiska popytu, ograniczonej podaży w branży i dobrej realizacji" stworzyło niezwykle korzystne środowisko, w którym pamięć staje się strategicznym zasobem dla klientów w erze sztucznej inteligencji.

Mehrotra wspomina również, że Micron inwestuje w swoją globalną bazę produkcyjną, aby sprostać rosnącemu popytowi, a 30-procentowy wzrost dywidendy odzwierciedla zaufanie do "niezmiennie silnej" działalności. Ton jest bardzo pewny siebie, ale kierownictwo odnosi się również do ryzyka w materiałach dla Komisji Papierów Wartościowych i Giełd (SEC), zwracając uwagę na tradycyjną cykliczność branży pamięci i inne potencjalne czynniki, które mogą spowolnić obecny boom.

Perspektywy

W trzecim kwartale fiskalnym 2026 r. Micron spodziewa się przychodów w wysokości około 33,5 mld USD, z przedziałem tolerancji plus minus 750 mln USD. Oznacza to kolejny znaczący wzrost w porównaniu z już rekordowym drugim kwartałem i potwierdza wiarę firmy w kontynuację niezwykle silnego cyklu popytu, szczególnie ze strony centrów danych AI.

Oczekuje się, że marża brutto wyniesie około 81%, czyli nawet więcej niż w drugim kwartale, a koszty operacyjne wyniosą około 1,6 mld USD na podstawie GAAP i 1,4 mld USD na podstawie skorygowanej. Oczekuje się, że zysk na akcję wyniesie około 18,90 USD ± 0,40 USD na podstawie GAAP i 19,15 USD ± 0,40 USD na podstawie skorygowanej. Przy rozwodnionej liczbie akcji wynoszącej około 1,14-1,15 mld, jest to niezwykły poziom rentowności, zbliżający się do poziomu najbardziej dochodowych firm półprzewodnikowych w historii.

Zarząd zauważa w swoich komentarzach dotyczących perspektyw, że scenariusz ten opiera się na utrzymującym się silnym popycie na pamięci AI, zdyscyplinowanej podaży w branży i założeniu, że nie dojdzie do nagłego przegrzania inwestycji klientów.

Wyniki długoterminowe

W ciągu ostatnich czterech lat fiskalnych Micron przeszedł przez klasyczny cykl boom-bust-boom pamięci. W 2022 r. sprzedaż wyniosła około 30,76 mld USD, rok później spadła do około 15,54 mld USD, w 2024 r. wzrosła do 25,11 mld USD, a w 2025 r. do 37,38 mld USD. Zysk brutto był nawet nieznacznie ujemny w 2023 r. (strata na poziomie zysku brutto), ponieważ ceny pamięci spadły poniżej w pełni alokowanych kosztów; w 2024 r. zysk brutto wynosił już około 5,61 mld USD i skoczył do 14,87 mld USD w 2025 r.

Zysk operacyjny był bardzo wysoki w 2022 r., spadł do dużej straty w 2023 r., powrócił do skromnego zysku w wysokości około 1,30 mld USD w 2024 r. i skoczył do 9,77 mld USD w 2025 r. Tym samym zysk netto wzrósł z ujemnych 5,83 mld USD w 2023 r. do 0,78 mld USD w 2024 r. i 8,54 mld USD w 2025 r., a zysk na akcję wzrósł z około 5,34 USD do 0,70 USD, a następnie do 7,65 USD.

Liczba akcji nieznacznie wzrosła w czasie (około 1,11-1,12 mld rozwodnionych akcji), więc wzrost EPS jest głównie spowodowany poprawą rentowności, a nie inżynierią finansową. EBITDA wyniosła około 16,74 mld USD w 2022 r., spadła do około 2,21 mld USD w 2023 r., wzrosła do około 8,94 mld USD w 2024 r., a w 2025 r. osiągnęła około 9,77 mld USD. W połączeniu z bieżącymi wynikami kwartalnymi wyraźnie widać, że Micron wszedł w nową, niezwykle silną fazę cyklu - ale historia przypomina nam, że ta faza nie jest trwała.

Struktura akcjonariatu

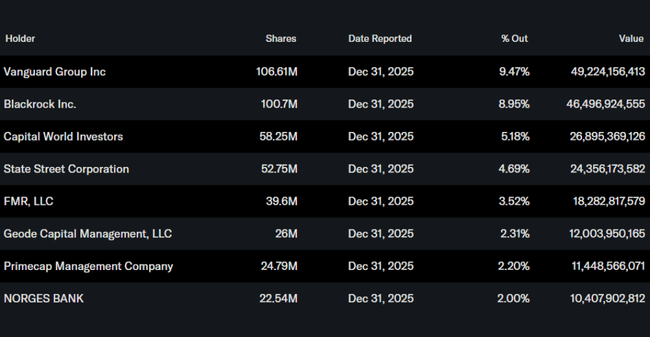

Osoby mające dostęp do informacji poufnych (zarząd i dyrektorzy) posiadają tylko niewielką część akcji, około 0,3 procent. Instytucje posiadają około 82-83 procent akcji, a reszta trafia do inwestorów detalicznych i innych. Do największych akcjonariuszy instytucjonalnych należą Vanguard Group z około 9,5%, BlackRock z około 9%, Capital World Investors z około 5%, State Street z około 4,7% oraz FMR (Fidelity) z ponad 3,5%.

Tak silna dominacja dużych funduszy oznacza, że Micron jest "podstawowym" pakietem akcji w wielu funduszach indeksowych i sektorowych skoncentrowanych na półprzewodnikach. Akcje są bardzo płynne, a ich wyniki są wrażliwe zarówno na konkretne wiadomości z rynku pamięci, jak i na ogólny sentyment do tytułów technologicznych. Dla inwestora detalicznego oznacza to, że akcje Micron są częścią dużych funduszy emerytalnych i indeksów - ale także, że jeśli zmieni się nastawienie do sztucznej inteligencji i chipów, ruch może być bardzo szybki w obu kierunkach.

Nowości i strategiczne posunięcia

Wzrost dywidendy o 30 procent - zarząd zatwierdził kwartalną dywidendę w wysokości 0,15 USD na akcję, co stanowi znaczący skok w porównaniu z poprzednim poziomem i sygnał, że zarząd wierzy w dłuższy czas trwania obecnego cyklu zysków, a nie tylko krótkoterminowy "szok".

Masowa ekspansja zdolności produkcyjnych AI - Micron potwierdza, że znacznie zwiększa inwestycje w swoją globalną bazę produkcyjną (nowe i rozbudowane fabryki w USA, Azji, a zwłaszcza dla HBM i zaawansowanej pamięci DRAM), aby zaspokoić popyt ze strony centrów danych i platform AI; utrzymuje to wysokie nakłady inwestycyjne w perspektywie krótkoterminowej, ale powinno zapewnić długoterminowe przychody z najbardziej dochodowych produktów.

Korzystanie z zachęt rządowych - firma nadal czerpie znaczne wsparcie z amerykańskiej ustawy CHIPS i innych programów (miliardy dla nowych fabryk w USA), co obniża koszty inwestycji netto i poprawia zwroty z projektów, ale także wiąże firmę z wypełnianiem zobowiązań dotyczących mocy produkcyjnych i technologii wobec rządów.

Wzmocnienie pozycji w Azji - oprócz projektów w Stanach Zjednoczonych, Micron podwaja swój zakład na Azję (zwłaszcza Tajwan i Singapur) z nowymi lub rozbudowanymi zakładami produkcyjnymi, dywersyfikując ryzyko geograficzne i przybliżając produkcję do kluczowych klientów, ale pozostając narażonym na napięcia geopolityczne w regionie.