Na starcie roku fiskalnego 2026 Adobe pokazało bardzo mocne wyniki. Przychody sięgnęły około 6,4 mld dolarów, co oznacza wzrost o około 12% rok do roku, a segment subskrypcji urósł o 13%, napędzany m.in. przez aplikacje z funkcjami generatywnej AI. Spółka wygenerowała rekordowy przepływ pieniężny z działalności operacyjnej w wysokości 2,96 mld dolarów, co potwierdza, że model subskrypcyjny i rozwój produktów AI przekładają się na realną gotówkę, a nie tylko na modne hasła.

Dla akcjonariuszy kluczowa jest odpowiedź na pytanie, czy Adobe zdoła utrzymać dwucyfrowe tempo wzrostu przychodów powiązanych z AI oraz sprawnie wchłonąć Semrush, za którego płaci około 1,9 mld dolarów w gotówce, aby wzmocnić ofertę w obszarze marketingu cyfrowego i analityki. Jeśli integracja uda się bez większego nacisku na marże, obecny profil spółki pozostanie kombinacją stabilnego wzrostu i wysokiej rentowności.

Jak wyglądał pierwszy kwartał 2026 roku?

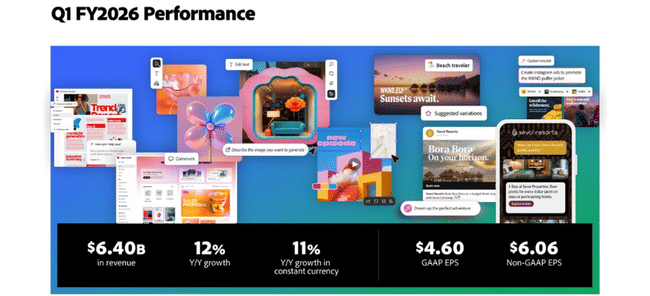

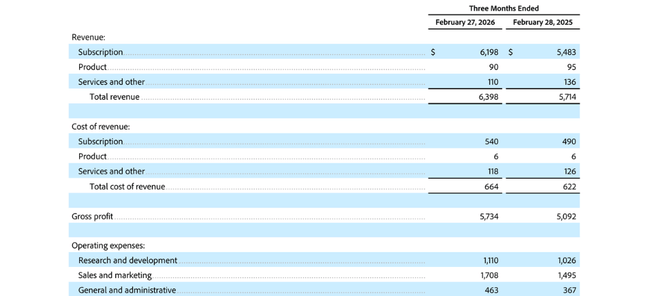

Kwartał przyniósł rekordowe przychody w wysokości 6,40 mld USD, co oznacza wzrost o około dwanaście procent rok do roku. Z tego subskrypcje stanowiły 6,20 mld USD i wzrosły o około trzynaście procent, podczas gdy tradycyjna sprzedaż licencji i usług pozostaje niewielką i stagnacyjną częścią działalności. Firma wyraźnie stwierdza, że przychody z subskrypcji związane z funkcjami AI-first ARR ("AI-first ARR") wzrosły ponad trzykrotnie rok do roku, co pokazuje, że klienci faktycznie przyjmują wiadomości i nie jest to tylko naklejka marketingowa.

Całkowity roczny powtarzający się przychód (ARR) osiągnął 26,06 miliarda dolarów na koniec kwartału, co oznacza wzrost o około 11 procent rok do roku. Jeśli chodzi o segmenty, dobrze radzą sobie zarówno kreatywni i marketingowcy (około 4,39 miliarda dolarów w subskrypcjach, wzrost o około dwanaście procent), jak i "zwykli" użytkownicy indywidualni i małe firmy (około 1,78 miliarda dolarów, wzrost o około szesnaście procent). Potwierdza to, że Adobe może rozwijać się w całym spektrum klientów - od dużych zespołów marketingowych po niezależnych twórców treści.

Zysk brutto w kwartale wyniósł około 5,73 mld USD przy kosztach sprzedaży około 664 mln USD, co oznacza bardzo wysokie marże brutto typowe dla oprogramowania. Zysk operacyjny według GAAP wyniósł około 2,42 mld USD, a skorygowany zysk operacyjny wyniósł 3,04 mld USD, co odpowiada skorygowanej marży operacyjnej na poziomie około 47 procent. Dochód netto według GAAP wyniósł około 1,89 mld USD, skorygowany dochód netto wyniósł 2,49 mld USD; zysk na akcję według GAAP wyniósł około 4,60 USD, skorygowany około 6,06 USD.

Najważniejszym wydarzeniem jest rekordowy przepływ gotówki z działalności operacyjnej w wysokości 2,96 mld USD w pierwszym kwartale. Pokazuje to, że zyski księgowe nie są "papierowe" - klienci faktycznie płacą, a subskrypcje generują stałą gotówkę. Zaległości w przyszłych kontraktach (pozostałe zobowiązania do wykonania, RPO) wyniosły około 22,22 miliarda dolarów, z czego około dwie trzecie przypada na następne dwanaście miesięcy. Adobe ma zatem wysoką widoczność przyszłych zysków, co jest ważne dla inwestorów długoterminowych przy ocenie ryzyka.

Bilans pozostaje solidny: gotówka i inwestycje krótkoterminowe przekraczają 6,8 mld USD, a całkowite zobowiązania dłużne wynoszą około 6,2 mld USD. W ciągu kwartału firma odkupiła około 8,1 miliona własnych akcji, co przy średniej rozwodnionej liczbie akcji wynoszącej około 411 milionów stanowi zauważalny wzrost zysku na akcję i sygnał zaufania zarządu do własnej wyceny.

Komentarz zarządu

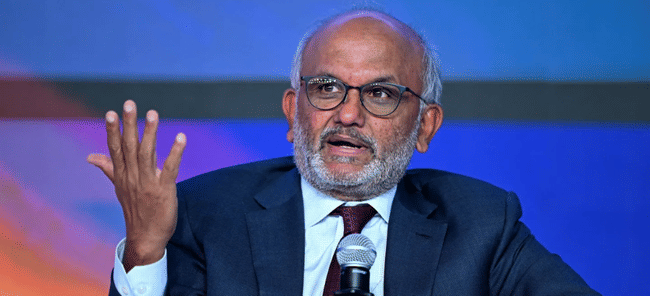

Komentując wyniki, dyrektor generalny firmy Shantanu Narayen podkreślił, że Adobe miało rekordowy kwartał, a ARR z produktów "AI-first" wzrosła ponad trzykrotnie rok do roku. Wiąże to z misją firmy polegającą na "umożliwieniu wszystkim tworzenia" - w erze sztucznej inteligencji, w której treści stoją za większością cyfrowych doświadczeń, Adobe widzi jeszcze większy rynek adresowalny niż wcześniej. Ton jest wyraźnie pewny siebie: kierownictwo chce pokazać, że ma przewagę w generatywnej sztucznej inteligencji i narzędziach kreatywnych oraz że sztuczna inteligencja nie jest zagrożeniem, ale kolejną falą wzrostu.

Dyrektor finansowy Dan Durn podkreślił trzynastoprocentowy wzrost subskrypcji i rekordowe przepływy pieniężne, a także podkreślił, że przyspieszenie funkcji AI w produktach kreatywnych, produktywnych i klienckich ma wspierać "dalszy rentowny wzrost". Między wierszami mówi inwestorom, że Adobe nie chce poświęcać marż w imię wzrostu - sztuczna inteligencja ma na celu zwiększenie wartości produktów i umożliwienie wyższych cen lub szerszego wykorzystania, a nie tylko zwiększenie kosztów.

Perspektywy

W drugim kwartale roku podatkowego 2026 Adobe planuje osiągnąć przychody w wysokości około 6,43-6,48 mld USD, ponownie dwucyfrowy wzrost rok do roku. Oczekuje się, że subskrypcje dla użytkowników ogólnych i mniejszych firm wyniosą około 1,80-1,82 mld USD, a dla profesjonalistów z branży kreatywnej i marketingowej około 4,41-4,44 mld USD. Zarząd spodziewa się skorygowanej marży operacyjnej na poziomie około 44,5%, stawki podatkowej GAAP na poziomie około 22,5% i skorygowanej stawki podatkowej na poziomie około 18%, przy rozwodnionej liczbie akcji na poziomie około 402 milionów.

Oczekuje się, że zysk na akcję według GAAP wyniesie około 4,35-4,40 USD, a skorygowany zysk na akcję wyniesie około 5,80-5,85 USD. Cele te nie uwzględniają wpływu planowanego przejęcia Semrush, które jest nadal w procesie zatwierdzania - co oznacza, że wszelkie synergie zostaną odzwierciedlone później. Ogólnie rzecz biorąc, perspektywy wyglądają dość optymistycznie, ale nie przesadnie agresywnie: Adobe planuje dwucyfrowy wzrost przychodów przy jednoczesnym utrzymaniu bardzo wysokich marż.

Wyniki długoterminowe

W ciągu ostatnich czterech pełnych lat podatkowych przychody Adobe wzrosły z około 17,6 mld USD do 23,8 mld USD, zawsze w tempie około dziesięciu do jedenastu procent rocznie. Zysk brutto wzrósł z około 15,4 mld USD do 21,1 mld USD, podczas gdy koszty sprzedaży rosły wolniej niż przychody - co świadczy o wysokiej skalowalności modelu oprogramowania.

Koszty operacyjne (badania i rozwój, sprzedaż i marketing, administracja) wynosiły w ostatnich latach około 9-12,5 mld USD rocznie. W 2025 r. pozostały one na prawie niezmienionym poziomie około 12,4 mld USD, podczas gdy przychody i zysk brutto nadal rosły, co doprowadziło do znacznego wzrostu zysku operacyjnego do prawie 8,7 mld USD - o około trzydzieści procent rok do roku.

Dochód netto wzrósł z około 4,8 mld USD kilka lat temu do około 7,1 mld USD w ostatnim roku podatkowym, podczas gdy zysk na akcję wzrósł z około 10,1 USD do 16,7 USD. Część tego wzrostu wynikała z odkupu akcji: średnia rozwodniona liczba akcji spadła z około 471 milionów do około 427 milionów. Połączenie wzrostu rentowności i stopniowej redukcji liczby akcji jest bardzo korzystne dla inwestorów długoterminowych.

Na poziomie EBITDA wyniki przesunęły się z około 7,1 mld USD do 9,7 mld USD, podczas gdy marże pozostają bardzo wysokie. W ten sposób Adobe od dawna wykazuje stały dwucyfrowy wzrost przychodów, jeszcze szybszy wzrost zysków i silne przepływy pieniężne, co jest typowe dla dominujących platform oprogramowania o wysokim udziale powtarzających się przychodów.

Struktura akcjonariatu

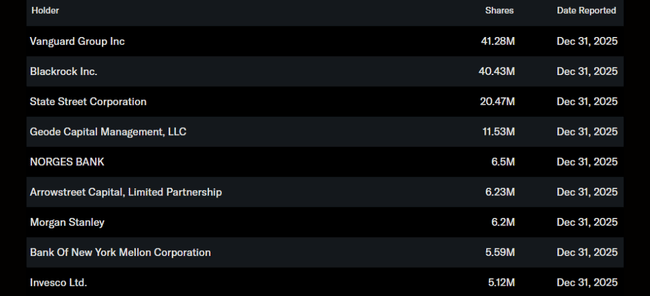

Inwestorzy wewnętrzni posiadają bardzo niewielki udział w akcjach (rzędu kilku dziesiątych procenta), podczas gdy instytucje posiadają około 85-88% akcji, a inwestorzy detaliczni stanowią pozostałą część. Największymi akcjonariuszami instytucjonalnymi są Vanguard Group z udziałem wynoszącym nieco ponad 10 procent, BlackRock z około 9-10 procentami, State Street z około pięcioma procentami i Geode Capital z około trzema procentami; reszta składa się z szerokiej gamy funduszy i inwestorów emerytalnych.

Taka struktura oznacza, że akcje Adobe są mocno osadzone w indeksach i szerokich funduszach technologicznych, a ich ruch jest silnie powiązany z ogólnymi nastrojami na amerykańskiej scenie technologicznej. Niewielki udział w akcjonariacie może rodzić pytania o "udział w grze", ale z drugiej strony wysoki udział instytucjonalny sprzyja płynności i stabilności, ponieważ duże fundusze zazwyczaj reagują na wyniki i perspektywy stopniową, a nie paniczną sprzedażą.