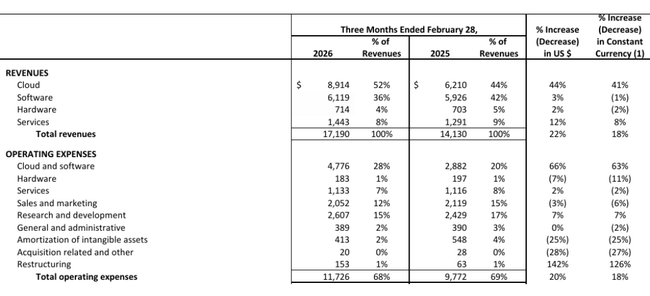

W trzecim kwartale roku fiskalnego 2026 Oracle zwiększył przychody o 22% do 17,2 mld dolarów, a zysk na akcję w ujęciu non‑GAAP o 21% do 1,79 dolara, wyraźnie przebijając konsensus analityków. Biznes chmurowy zadecydował o wyniku: przychody z chmury (IaaS + SaaS) sięgnęły 8,9 mld dolarów, rosnąc o 44%, a infrastruktura chmurowa aż o 84%, przy czym wartość zakontraktowanych, lecz jeszcze niezrealizowanych przychodów (RPO) wzrosła do 553 mld dolarów.

Dla inwestorów istotny jest fakt, że to pierwszy od ponad piętnastu lat kwartał, w którym organiczne przychody i skorygowany EPS rosną jednocześnie o co najmniej 20%, co wpisuje się w agresywną rozbudowę centrów danych pod obciążenia AI. Jednocześnie spółka planuje pozyskać w 2026 r. 45–50 mld dolarów poprzez emisje długu i akcji, co zwiększa ryzyko, jeśli boom na chmurę dla sztucznej inteligencji okaże się krótszy niż zakłada obecna strategia inwestycyjna.

Jak wyglądał ostatni kwartał?

Całkowite przychody Oracle $ORCL w trzecim kwartale fiskalnym 2026 r. wyniosły 17,2 mld USD, co oznacza wzrost o 22% w dolarach i 18% w stałych walutach. Przychody w chmurze(IaaS + SaaS) wzrosły o 44% do 8,9 mld USD, podczas gdy bardziej tradycyjne przychody z oprogramowania spoza chmury wzrosły zaledwie o 3% do 6,1 mld USD. Potwierdza to, że Oracle staje się przede wszystkim firmą chmurową - wzrost jest napędzany przez nowe usługi w chmurze, podczas gdy starszy model licencjonowania ulega stagnacji.

W ramach chmury, infrastruktura chm ury (IaaS) była główną siłą napędową z 4,9 mld USD przychodów i 84% wzrostem rok do roku, podczas gdy aplikacje w chmurze (SaaS) wzrosły o 13% do 4,0 mld USD. Przychody z Oracle Cloud Database (IaaS) wzrosły o 35%, podczas gdy przychody z baz danych w wielu chmurach wzrosły o 531%, odzwierciedlając sukces strategii, w których bazy danych Oracle działają również w infrastrukturze innych dużych dostawców. Obniża to barierę dla klientów, którzy nie chcą opuszczać swoich dotychczasowych partnerów w chmurze, jednocześnie wzmacniając rolę Oracle w erze środowisk wielochmurowych.

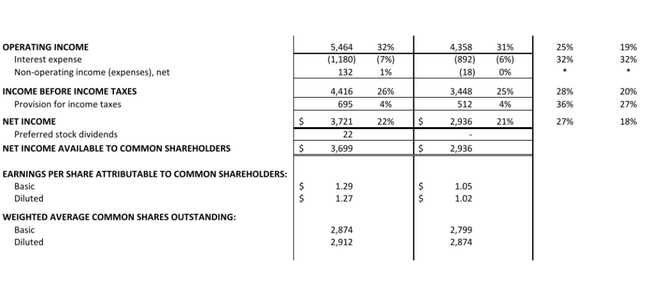

W finansach przełożyło się to na zysk operacyjny GAAP w wysokości 5,5 mld USD i zysk operacyjny non-GAAP w wysokości 7,4 mld USD, co stanowi wzrost o 19% w ujęciu dolarowym. Dochód netto GAAP wyniósł 3,7 mld USD, a skorygowany dochód netto wyniósł 5,2 mld USD, co oznacza wzrost o 23% rok do roku. Zysk GAAP na akcję wzrósł do 1,27 USD (+24%), a skorygowany zysk na akcję do 1,79 USD (+21%), a firma podkreśla, że jest to pierwszy kwartał od ponad 15 lat, w którym zarówno organiczne przychody, jak i skorygowany EPS wzrosły o 20% lub więcej - więc nie jest to tylko efekt przejęć, ale "organiczny" wzrost chmury.

Co ważne, z perspektywy bilansu, krótkoterminowe odroczone przychody wyniosły 9,9 mld USD, a przepływy pieniężne z działalności operacyjnej za ostatnie dwanaście miesięcy wyniosły 23,5 mld USD, co oznacza wzrost o 13%. Jednak pozycja, która wyróżnia się najbardziej, to pozostałe zobowiązania do wykonania świadczenia (RPO) na poziomie 553 mld USD, co stanowi wzrost o 325% w porównaniu z rokiem ubiegłym i o 29 mld USD w porównaniu z poprzednim kwartałem. Zdecydowana większość tego skoku pochodzi z dużych kontraktów na sztuczną inteligencję: niektórzy klienci płacą Oracle z góry, aby firma mogła kupić chipy graficzne, inni sami dostarczają sprzęt - więc Oracle otrzymuje ogromną ilość pracy w przyszłości przy stosunkowo mniejszym kapitale własnym, co jest modelem bardzo przyjaznym dla akcjonariuszy.

Komentarz zarządu

Kierownictwo Oracle nazywa wyniki "wyjątkowym kwartałem", który przekroczył oczekiwania i potwierdził przyspieszenie wzrostu chmury i zysków. Komentując trzeci kwartał, zauważa, że jest to pierwszy kwartał od ponad 15 lat, w którym organiczne przychody i skorygowany zysk na akcję wzrosły o 20 procent lub więcej, a przychody z chmury, całkowite przychody i skorygowany zysk na akcję były na poziomie lub powyżej górnej granicy opublikowanych prognoz. Ton jest wyraźnie pewny siebie - Oracle pozycjonuje się jako jeden z kluczowych graczy w chmurze dla sztucznej inteligencji.

Firma opisuje również, że popyt na pojemność chmury do trenowania i wdrażania modeli sztucznej inteligencji rośnie szybciej niż podaż, a niektórzy z jej największych klientów znacznie wzmocnili swoją pozycję finansową, zmniejszając ryzyko kredytowe i zwiększając prawdopodobieństwo pełnego wykorzystania kontraktów długoterminowych. Interesującym szczegółem jest restrukturyzacja własnych zespołów programistycznych: generując kod za pomocą sztucznej inteligencji, Oracle przegrupowuje zespoły produktowe w mniejsze, bardziej wydajne jednostki i twierdzi, że jest w stanie "pisać więcej oprogramowania przy mniejszej liczbie osób". Jest to sygnał dla inwestorów, że sztuczna inteligencja nie jest tylko produktem skierowanym do klientów, ale także narzędziem do zwiększania produktywności i marż wewnętrznych.

Perspektywy

W czwartym kwartale roku obrotowego 2026 Oracle spodziewa się całkowitego wzrostu przychodów o 18-20% w stałych walutach i 19-21% w dolarach. Oczekuje się, że przychody z chmury będą rosły jeszcze szybciej, o 44-48% w stałych walutach i 46-50% w dolarach, co potwierdza, że kierownictwo spodziewa się dalszego silnego cyklu popytu na sztuczną inteligencję w chmurze. Oczekuje się, że skorygowany zysk na akcję wzrośnie o 15-17% do 1,92-1,96 USD w stałych walutach i 1,96-2,00 USD w dolarach.

Na poziomie całego roku podatkowego 2026 Oracle potwierdza prognozę 67 mld USD przychodów i 50 mld USD nakładów inwestycyjnych. Na rok fiskalny 2027 firma podnosi prognozę do 90 mld USD przychodów, przy czym sama firma twierdzi, że popyt na pojemność chmury dla sztucznej inteligencji pozwoli jej "komfortowo" osiągnąć lub przekroczyć ten wzrost. Prognoza ta jest ambitna - zakłada dwucyfrowy wzrost przychodów nawet po dużym skoku w 2026 r. i opiera się na mega-kontraktach AI, które przełożą się na rzeczywiste wykorzystanie mocy produkcyjnych i przepływy pieniężne w ciągu najbliższych kilku lat.

Firma powtarza również swój plan finansowania: w lutym ogłosiła zamiar pozyskania do 50 miliardów dolarów długu i kapitału własnego, a już w ciągu kilku dni zebrała 30 miliardów dolarów za pośrednictwem obligacji o ratingu inwestycyjnym i zamiennych akcji uprzywilejowanych; nie wykorzystała jeszcze części finansowania poprzez sprzedaż na giełdzie. Oracle dodaje, że nie planuje emisji dodatkowego zadłużenia poza tym programem w 2026 r. - sugeruje to inwestorom, że ma jasne ramy, w których może finansować ekspansję centrów danych, starając się jednocześnie utrzymać zadłużenie pod kontrolą.

Wyniki długoterminowe

W roku kończącym się 31 maja 2025 r. przychody Oracle wyniosły 57,40 mld USD, co oznacza wzrost o 8,4% z 52,96 mld USD w 2024 r. i 49,95 mld USD w 2023 r. W poprzednich latach firma wzrosła o 6,0% (2024 r.) i 17,7% (2023 r.) z poziomu 42,44 mld USD w 2022 r., więc z perspektywy czterech lat trend przychodów jest stale rosnący, chociaż tempo wzrostu zmienia się w zależności od cyklu inwestycji w chmurę i ruchów walutowych. Tak więc wysokie tempo w roku fiskalnym 2026 (22% w III kwartale) oznacza wyraźne przyspieszenie w porównaniu ze średnią z ostatnich lat.

Zysk brutto w 2025 r. wyniósł 55,09 mld USD, w porównaniu do 37,82 mld USD w 2024 r., 36,39 mld USD w 2023 r. i 33,56 mld USD w 2022 r. Na uwagę zasługuje radykalne zmniejszenie pozycji "koszty przychodów" w 2025 r. do 2,31 mld USD z 15,14 mld USD w 2024 r. i 13,56 mld USD w 2023 r., co w liczbach wygląda na ogromną poprawę marży brutto. Część tego efektu jest związana z przechwytywaniem kosztów księgowych (przeklasyfikowaniem pozycji do kosztów operacyjnych) i miksem usług, więc jest to bardziej trend, który należy obserwować: Oracle od dłuższego czasu przenosi działalność na wysokomarżowe oprogramowanie i chmurę, co poprawia marże brutto strukturalnie, a nie jednorazowo.

Koszty operacyjne wzrosły do 37,41 mld USD w 2025 r. z 22,47 mld USD w 2024 r., podczas gdy w latach 2022 i 2023 oscylowały wokół 22-23 mld USD. Skok ten odzwierciedla zarówno wyższe inwestycje w rozwój i sprzedaż usług w chmurze, koszty związane z rozbudową infrastruktury, jak i prawdopodobnie pewne pozycje jednorazowe (np. przejęcia, restrukturyzacja). Mimo to zysk operacyjny wzrósł do 17,68 mld USD (+15,1%), z 15,35 mld USD w 2024 r., 13,09 mld USD w 2023 r. i 10,93 mld USD w 2022 r.; tym samym działa dźwignia operacyjna - przychody i zysk brutto rosną szybciej niż koszty operacyjne.

Zysk przed opodatkowaniem w 2025 r. wyniósł 14,16 mld USD, co oznacza wzrost z 11,74 mld USD w 2024 r. i 9,13 mld USD w 2023 r.; dochód netto wzrósł do 12,44 mld USD, co oznacza wzrost o 18,9% z 10,47 mld USD w 2024 r. i o 46% z 8,50 mld USD w 2023 r. Zysk na akcję wzrósł z 2,49 USD w 2022 r. do 3,15 USD w 2023 r., 3,81 USD w 2024 r. i 4,46 USD w 2025 r.; rozwodniony zysk na akcję wzrósł podobnie z 2,41 USD do 3,07 USD, 3,71 USD i 4,34 USD. Liczba akcji wzrosła bardzo nieznacznie (około 2,70-2,87 mld rozwodnionych akcji), więc wzrost EPS faktycznie odzwierciedla wzrost rentowności, a nie tylko inżynierię finansową.

EBIT osiągnął 17,74 mld USD, a EBITDA 23,91 mld USD w 2025 r., przy czym oba wskaźniki stale rosły od 2022 r. (EBIT 10,40 mld USD, EBITDA 13,53 mld USD) do 2023 r. (EBIT 12,63 mld USD, EBITDA 18,74 mld USD) i 2024 r. (EBIT 15,26 mld USD, EBITDA 21,39 mld USD). Pokazuje to, że Oracle stopniowo zwiększa swoją dźwignię operacyjną: w miarę skalowania zbudowanej infrastruktury i oprogramowania do wyższych wolumenów, marże rosną, a dalszy wzrost przychodów przekłada się silnie na rentowność. W kontekście dzisiejszego ogromnego cyklu inwestycyjnego w centra danych AI kluczowe jest, że firma ma za sobą kilka lat konsekwentnego wzrostu EBIT i EBITDA - inwestorzy widzą, że zdolność do generowania zysków z nowych mocy produkcyjnych została udowodniona w przeszłości.

Aktualności

Strategicznie Oracle stawia na połączenie chmury dla AI i wielochmurowych usług bazodanowych. Ogromny wzrost RPO do 553 mld USD jest wynikiem wieloletnich umów z dużymi klientami, którzy albo wstępnie finansują sprzęt, albo sami go dostarczają - dając Oracle długoterminowo zaangażowany biznes bez konieczności ponoszenia pełnego ciężaru inwestycyjnego. Firma znacznie zwiększa również wydatki kapitałowe do 50 miliardów dolarów w 2026 roku, co stanowi skok w stosunku do poprzednich planów i odzwierciedla globalną ekspansję centrów danych.

Ważna jest również metoda finansowania: Oracle planuje zebrać do 50 miliardów dolarów poprzez połączenie długu, akcji uprzywilejowanych i sprzedaży rynkowej, a już zabezpieczył 30 miliardów dolarów poprzez obligacje i obowiązkowo zamienne akcje uprzywilejowane. Zapewnia to kapitał na ekspansję bez drastycznego pogorszenia natychmiastowej płynności, ale także zwiększa zadłużenie i przyszłe rozwodnienie, co jest "ceną" za przyspieszenie przyjęcia rynku chmury AI.

Oracle kładzie również nacisk na wykorzystanie generowania kodu AI we własnym rozwoju: przegrupowuje zespoły, wykorzystuje AI do programowania i twierdzi, że w rezultacie może szybciej tworzyć nowe aplikacje chmurowe dla większej liczby branż po niższych kosztach. Jest to strategiczna zmiana, która ma być bardziej konkurencyjna w stosunku do Microsoftu, Amazona i innych graczy w dłuższej perspektywie: nie tylko dostarczanie infrastruktury, ale także bogatszej warstwy aplikacji (ERP, moduły branżowe, rozwiązania branżowe) przy wyższych marżach.

Struktura akcjonariatu

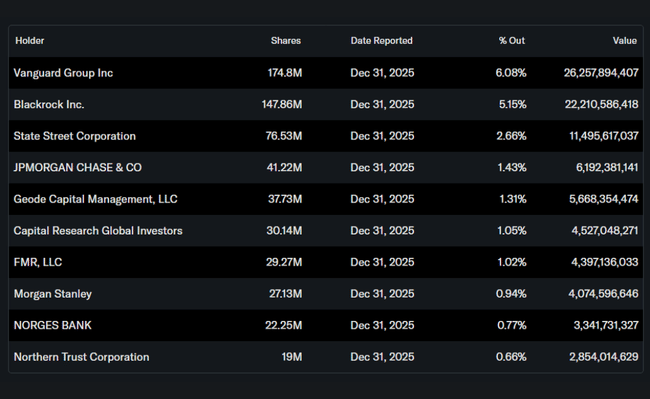

Około 40-41% akcji Oracle znajduje się w posiadaniu osób mających dostęp do informacji poufnych (w tym założycieli i kierownictwa), około 44% w posiadaniu instytucji i około 14% w posiadaniu inwestorów detalicznych i innych inwestorów. Do największych właścicieli instytucjonalnych należą Vanguard Group (około 6% akcji, około 175 mln akcji), BlackRock (około 5%, około 148 mln akcji), State Street (ponad 2,6%, około 76 mln akcji) i JPMorgan w wysokości około 1,4%. Taka struktura implikuje połączenie wysokiego udziału insiderów - co sprzyja stabilności i długoterminowemu horyzontowi - oraz szerokiej bazy instytucjonalnej zdominowanej przez duże fundusze indeksowe i pasywne, dzięki czemu akcje są stosunkowo dobrze "zakotwiczone", ale reagują na zmiany w sektorze technologicznym o dużej kapitalizacji i indeksach.

Oracle wypłaca również stabilną dywidendę: zarząd zatwierdził kwartalną dywidendę w wysokości 0,50 USD na akcję, płatną 24 kwietnia 2026 r. inwestorom zarejestrowanym 9 kwietnia 2026 r. W połączeniu ze wzrostem zysków i wykorzystaniem długu zamiast rozwodnienia netto, daje to akcjonariuszom mieszankę wzrostu i profilu zysków - ale inwestorzy powinni obserwować, jak stosunek wolnych przepływów pieniężnych do dywidend i odsetek zmienia się wraz ze wzrostem zadłużenia.

Oczekiwania analityków

Opierając się na dostępnych komentarzach i szybkich reakcjach rynku, Oracle pokonał konsensus oczekiwań w III kwartale 2026 r., osiągając przychody w wysokości 17,2 mld USD w porównaniu z około 16,9 mld USD, a skorygowany zysk na akcję w wysokości 1,79 USD, powyżej połowy szacunków. Analitycy generalnie podkreślają dwie główne tezy: po pierwsze, że wysokie RPO Oracle i szybko rosnące kontrakty AI sprawiają, że jest to jeden z głównych "czystych zakładów" na infrastrukturę AI; po drugie, że podniesiona prognoza przychodów do 90 mld USD w roku fiskalnym 2027 jest ambitna, ale realistyczna, jeśli firma będzie w stanie uruchomić nowe centra danych na czas.