Ten raport da się czytać jako prostą historię o miksie. Część półprzewodnikowa korzysta z popytu związanego z AI i ciągnie wyniki w górę, podczas gdy pozostałe segmenty utrzymują stabilną bazę. To ważne, bo zmniejsza ryzyko, że cały rezultat zależy od jednego krótkiego impulsu.

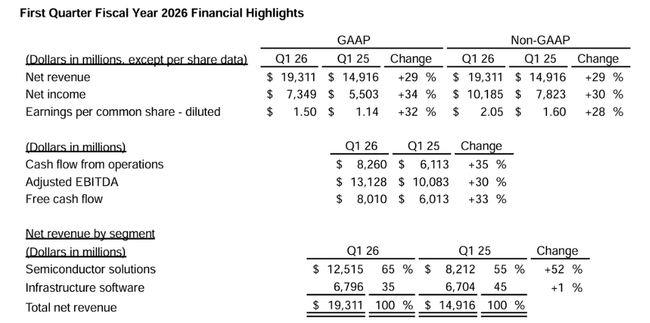

W liczbach widać mocny start roku: przychody w Q1 wyniosły 19,3 mld USD, co oznacza +29% rok do roku. Jeszcze mocniej brzmi to, co firma mówi o następnym kwartale. Jeśli prognoza na okolice 22 mld USD się potwierdzi, rynek zobaczy, że tempo nie słabnie, tylko rośnie.

Jak wyglądał ostatni kwartał?

Broadcom zbudował w I kwartale 2026 r. $AVGO na dwóch filarach: gwałtownym przyspieszeniu w półprzewodnikach i stabilności w oprogramowaniu. Całkowity przychód wyniósł 19,311 mld USD, przy czym dział półprzewodników zwiększył się o 52% do 12,515 mld USD. Oprogramowanie (oprogramowanie infrastrukturalne) wzrosło zaledwie o 1% do 6,796 mld USD, ale to właśnie jest ważne dla inwestorów: przy tak silnym wzroście w chipach, część oprogramowania nie działa jako opór, ale raczej jako stabilizator.

Rentowność jest nadzwyczajna jak na standardy dużych firm technologicznych. Skorygowany zysk operacyjny przed amortyzacją wyniósł 13,128 mld USD, czyli 68% sprzedaży. Co ważniejsze, gotówka: gotówka operacyjna wyniosła 8,260 mld USD, podczas gdy inwestycje w aktywa wyniosły tylko 250 mln USD, pozostawiając wolną gotówkę na poziomie 8,010 mld USD. To jeden z tych raportów, w których inwestor nie musi pytać "gdzie jest gotówka" - jest jej wyjątkowo dużo i szybko napływa.

Z perspektywy "co było jednorazowe, a co strukturalne", główny czynnik strukturalny jest jasny: chipy i sieci dla centrów obliczeniowych, które budują infrastrukturę dla sztucznej inteligencji. Przychody firmy z tego obszaru wyniosły 8,4 mld USD i przekroczyły jej własne oczekiwania, głównie ze względu na popyt na niestandardowe akceleratory i komponenty sieciowe dla sztucznej inteligencji.

Najważniejsze punkty wyników

Przychody w wysokości 19,3 mld USD, wzrost o +29% rok do roku.

Dochód netto GAAP 7,35 mld USD, 10,19 mld USD po korektach.

Zysk na akcję 1,50 USD, 2,05 USD po korektach.

Wolne środki pieniężne w wysokości 8,01 mld USD, około 41% sprzedaży.

Przychody z półprzewodników 12,5 mld USD(+52%), oprogramowanie prawie bez zmian(+1%).

Przychody z chipów AI 8,4 mld USD(+106%), prognoza na następny kwartał 10,7 mld USD.

Nowy program odkupu akcji o wartości 10 mld USD i dywidenda w wysokości 0,65 USD na akcję.

Komentarz CEO

Hock Tan skomentował raport bardzo bezpośrednio: kluczowy jest wzrost przychodów z półprzewodników AI, który osiągnął 8,4 mld USD w I kwartale i ponad dwukrotnie wzrósł rok do roku. Zdanie, które inwestorzy powinni wziąć pod uwagę, to prognoza na następny kwartał: Broadcom spodziewa się, że same półprzewodniki AI osiągną wartość 10,7 mld USD. To silny sygnał, że firma widzi zamówienia i dostawy w czasie rzeczywistym, a nie tylko "optymizm prezentacyjny".

Dyrektor finansowy Kirsten Spears uzupełniła to o "jakość" wyników: wzrost przychodów i wzrost rentowności idą w parze, a firma nadal osiąga agresywne zwroty z kapitału. W tym kwartale zwróciła akcjonariuszom 10,9 miliarda dolarów (dywidendy i wykupy), co jest strategią, która jest konsekwentna w Broadcom od dłuższego czasu: wysoka gotówka powinna przekształcić się w zwrot kapitału, a nie leżeć bezczynnie.

Perspektywy

Prognoza na drugi kwartał jest prawdopodobnie najważniejszą częścią tego raportu. Broadcom spodziewa się przychodów na poziomie około 22 miliardów dolarów, co oznacza wzrost o 47% rok do roku. Firma spodziewa się również, że rentowność pozostanie na niezmienionym poziomie: skorygowany zysk operacyjny przed amortyzacją wyniesie około 68% przychodów. W tłumaczeniu: Broadcom twierdzi, że może rosnąć szybciej bez konieczności obniżania rentowności.

Ważne jest również to, co prognoza pośrednio mówi o strukturze: ponieważ oprogramowanie rośnie minimalnie, wzrost do 22 miliardów jest praktycznie zakładem na część półprzewodnikową, która będzie nadal przyspieszać. W tym miejscu zaufanie rynku zostanie złamane: jeśli oczekiwania na poziomie 10,7 mld z chipów AI zostaną potwierdzone, będzie to bardzo silne potwierdzenie trendu.

Wyniki długoterminowe

Ostatnie cztery lata Broadcom $AVGO pokazały, że może on rosnąć w bardzo różnych cyklach - a przejęcia i zmiany w portfolio mogą w krótkim okresie podnieść bazę kosztową, ale zwiększyć potencjał firmy w dłuższej perspektywie. Przychody wzrosną z 33,2 mld USD (2022 r.) do 35,8 mld USD (2023 r.), a następnie do 51,6 mld USD (2024 r.) i 63,9 mld USD (2025 r.) Zmiana ta nie jest tylko wzrostem organicznym, ale efektem rozszerzenia strony oprogramowania po większych transakcjach w poprzednich latach, przy jednoczesnym stopniowym dostosowywaniu mieszanki półprzewodników w kierunku centrów obliczeniowych.

Jeśli chodzi o rentowność, marże Broadcom są strukturalnie wysokie, ale "kształt" zysków zmienia się w zależności od tego, jak sprzęt i oprogramowanie są mieszane oraz jaka jest amortyzacja i pozycje księgowe. Dlatego dla inwestora praktyczne jest trzymanie się dwóch rzeczy: zdolności do generowania gotówki i zdolności do zwrotu kapitału. I właśnie pierwszy kwartał 2026 r. po raz kolejny pokazuje, że maszyna gotówkowa działa na pełnych obrotach - wolna gotówka w wysokości 8,0 mld w jednym kwartale jest sama w sobie argumentem za tym, dlaczego rynek zalicza Broadcom do "najlepszych jakościowo" tytułów w branży półprzewodników.

Wiadomości

Dwie konkretne wiadomości z raportu mają dużą wagę inwestycyjną. Pierwszą z nich jest nowy program wykupu akcji własnych o wartości 10 mld USD do końca 2026 r., co jest wyraźnym sygnałem, że firma spodziewa się kontynuacji bardzo silnych przepływów pieniężnych po zakończeniu inwestycji. Drugim jest zmiana w komunikacji wokół sztucznej inteligencji: Broadcom nie mówi już tylko o "ogólnym wzroście", ale podaje konkretne liczby przychodów z tego segmentu i konkretny cel na następny kwartał (10,7 mld). Zwiększa to zarówno przejrzystość, jak i podnosi poprzeczkę - rynek będzie chciał zobaczyć te liczby.

Struktura akcjonariatu

Broadcom jest w dużej mierze własnością instytucjonalną: instytucje posiadają około 79% akcji, a największymi posiadaczami są Vanguard, BlackRock i State Street. Zazwyczaj oznacza to dwie rzeczy: wysoką płynność i dużą wrażliwość na to, jak zarządzający dużymi pieniędzmi oceniają cykl wokół centrów obliczeniowych i sztucznej inteligencji.