Warner Bros. Discovery pokazuje dziś typowy obraz dużej grupy medialnej w trakcie zmiany. Streaming przyciąga nowych klientów i przekroczył 131 mln użytkowników, co jest mocnym sygnałem, że kierunek jest słuszny. Jednocześnie część tradycyjna dalej traci: telewizja liniowa ma mniej widzów i abonentów kablowych, a reklama słabnie. To właśnie ta część najbardziej obniża wyniki finansowe. W Q4 przychody spadły do 9,5 mld USD, a skorygowany EBITDA obniżył się do 2,2 mld USD.

Nie znaczy to jednak, że firma się rozsypuje. W 2025 streaming i studia były wyraźnie mocniejsze, a wolne przepływy pieniężne pozostały dodatnie na poziomie 3,1 mld USD w skali roku. Zarząd nadal koncentruje się na redukcji zadłużenia, choć dług netto wynosi około 29 mld USD, a wskaźnik zadłużenia to około 3,3x skorygowanego EBITDA. Kluczowe pytanie brzmi, czy wzrost w segmencie cyfrowym z czasem zdoła w pełni zrównoważyć spadek tradycyjnej telewizji.

Jak wyglądał ostatni kwartał?

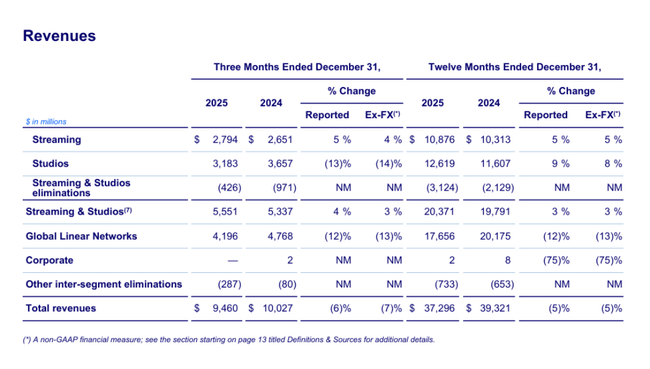

W czwartym kwartale przychody $WBD spadły do 9,46 mld USD (-6% rok do roku), przy czym presja dotyczyła praktycznie każdej głównej linii przychodów poza streamingiem. Przychody z dystrybucji spadły o 3%, z reklam o 7%, a ze sprzedaży treści o 9%. Dyrektorzy ds. reklamy otwarcie twierdzą, że wzrost tańszej oferty reklamowej w streamingu nie był wystarczający, aby zrównoważyć spadek oglądalności w tradycyjnej telewizji, a ponadto w ujęciu rok do roku brakowało NBA, co samo w sobie odjęło około 4 punktów procentowych od stopy wzrostu.

Skorygowany zysk operacyjny przed amortyzacją spadł do 2,216 mld USD (-19% rok do roku), a głównym winowajcą były sieci telewizyjne, w których skorygowany zysk operacyjny spadł o 27% do 1,405 mld USD. Podczas gdy przychody z transmisji strumieniowej nadal rosną, rentowność nieznacznie się pogorszyła do 393 mln USD w kwartale, ponieważ firma zwiększyła koszty treści i marketingu w związku z globalną ekspansją.

Strata netto przypadająca na akcjonariuszy wyniosła 252 mln USD. Należy dodać, że rachunek zysków i strat został mocno obciążony przez pozycje księgowe i restrukturyzacyjne: firma zgłosiła około 1,3 miliarda dolarów amortyzacji wartości niematerialnych i prawnych przed opodatkowaniem, aktualizacji wyceny treści i kosztów restrukturyzacji. Dlatego też warto zwrócić uwagę przede wszystkim na środki pieniężne WBD: środki pieniężne z działalności operacyjnej wyniosły 1,8 mld USD, a wolne środki pieniężne 1,4 mld USD, choć były one znacznie niższe niż rok wcześniej.

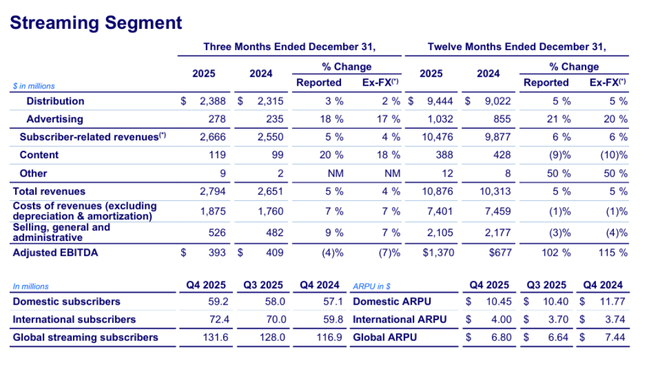

Z perspektywy inwestycyjnej najwyraźniejszym sygnałem jest liczba abonentów: streaming zakończył kwartał na poziomie 131,6 mln, +3,5 mln w porównaniu z 3. kwartałem. Jednocześnie jednak średni przychód na użytkownika spadł, ponieważ firma rozwija się głównie za granicą, podczas gdy Stany Zjednoczone zostały dotknięte zmianą umowy dystrybucyjnej. W tłumaczeniu: wolumeny rosną, ale monetyzacja na użytkownika jest słabsza, co jest dokładnie powodem, dla którego rynek będzie nadal chciał widzieć poprawę marż w streamingu.

Najważniejsze punkty wyników

Przychody w kwartale na poziomie 9,5 mld USD, -6% rok do roku.

Skorygowany zysk operacyjny przed amortyzacją w wysokości 2,2 mld USD w kwartale, -19% rok do roku.

Wolne środki pieniężne w kwartale wyniosły 1,4 mld USD, -43% rok do roku (pomniejszone o około 0,6 mld USD pozycji jednorazowych).

Streaming: przychody w kwartale w wysokości 2,8 mld USD(+5%), ale skorygowany zysk operacyjny w wysokości 393 mln USD (nieznaczny spadek).

Studia: sprzedaż w kwartale w wysokości 3,2 mld USD(-13%), skorygowany zysk operacyjny w wysokości 728 mln USD(-23%).

Sieci telewizyjne: sprzedaż w kwartale w wysokości 4,2 mld USD(-12%) i skorygowany zysk operacyjny w wysokości 1,4 mld USD(-27%).

Liczba abonentów streamingu na koniec kwartału wyniosła 131,6 mln, +3,5 mln kwartał do kwartału.

Średni przychód na użytkownika na całym świecie spadł do 6,80 USD (-9% rok do roku), głównie z powodu spadku w USA i wzrostu na tańszych rynkach zagranicznych.

Cały rok 2025: przychody 37,3 mld(-5%), wolne środki pieniężne 3,1 mld(-30%), dług netto 29,0 mld.

Komentarz zarządu

W materiałach spółki ton jest jasny: streaming ma być motorem wzrostu, studia mają przywrócić kreatywny "zasięg", a sieci telewizyjne mają być zoptymalizowane pod kątem generowania gotówki tak długo, jak to możliwe. W "liście do akcjonariuszy" zarząd podkreśla również pracę nad bilansem i potwierdza, że spodziewa się silnej konwersji zysku operacyjnego na gotówkę również w 2026 r., przy czym tylko dodatkowe koszty transakcji i separacji będą nadal ponoszone w pierwszej połowie roku, a pierwszy kwartał jest sezonowo najsłabszy ze względu na harmonogram płatności za treści.

Perspektywy

W 2026 r. oczekuje się, że konwersja zysku na gotówkę pozostanie silna, przy jednoczesnym uwzględnieniu dodatkowych kosztów transakcji i separacji, głównie w pierwszej połowie roku, oraz zauważeniu, że pierwszy kwartał jest zazwyczaj najsłabszy pod względem wolnych środków pieniężnych. Jest to ważne dla inwestorów, ponieważ gotówka może "wyglądać gorzej" w krótkim okresie bez uszczerbku dla podstawowej działalności.

Wyniki długoterminowe

Warner Bros. Discovery w ostatnich latach jest podręcznikowym przykładem firmy, w której zyski księgowe muszą być oddzielone od rzeczywistej gotówki. W latach 2022-2024 na wyniki znaczący wpływ miały księgowe skutki fuzji i spadek wartości. W 2024 r. firma odnotowała 39,3 mld USD przychodów, ale ostatecznie odnotowała ogromną stratę księgową w wysokości 11,3 mld USD i ujemny wynik operacyjny. Jednocześnie jednak odnotowała EBITDA w wysokości 22,4 mld, co pokazuje, jak różnie może wyglądać ten sam rok pod względem wskaźników.

Rok 2025 wygląda już "czyściej" w bieżącym roku: sprzedaż spadła do 37,3 mld (-5% rok do roku), skorygowany zysk operacyjny przed amortyzacją spadł zaledwie o 3% do 8,7 mld, ale co ważniejsze, potwierdził, skąd pochodzi presja. Sieci telewizyjne (Global Linear Networks) spadły rok do roku zarówno pod względem przychodów (-12%), jak i skorygowanego zysku operacyjnego (-21%), podczas gdy streaming i studia wzrosły. Ogólnie rzecz biorąc, segment streamingu podwoił skorygowany zysk operacyjny do 1,37 mld w 2025 r., a studia podskoczyły do 2,55 mld. Jest to kluczowy trend: "nowa" działalność cyfrowa rośnie w siłę, ale "stara" działalność telewizyjna nadal stanowi dużą część wyników, a jej spadku nie można jeszcze całkowicie przezwyciężyć.

Jednocześnie sytuacja gotówkowa jest trudniejsza niż na papierze. Wolna gotówka spadła o 30% do 3,1 mld USD w 2025 r., przy czym firma wyraźnie stwierdziła, że negatywny wpływ na nią miały pozycje związane z separacją i transakcjami o wartości około 1,35 mld USD. To ważne rozróżnienie dla inwestorów: część spadku jest "jednorazowa", ale część ma charakter strukturalny - reklama telewizyjna i spadek liczby abonentów telewizji kablowej.

Do tego dochodzi bilans, który nadaje całej tezie kontekst. 29 miliardów długu netto i 3,3-krotność zadłużenia oznaczają, że WBD nie jest spółką "wolną od ryzyka": firma musi utrzymywać kontrolę nad gotówką, ponieważ wysokie zadłużenie w cyklu medialnym ogranicza pole manewru. Zarząd pokazuje, że spłaca zadłużenie i chce utrzymać silne generowanie gotówki w 2026 r., ale rynek będzie napięty: dla tego tytułu kluczowe będzie tempo spadku zadłużenia i zdolność streamingu do zwiększania zysków, a nie tylko wzrostu liczby abonentów.

Wiadomości

Największą wiadomością "operacyjną" jest ciągły wzrost w streamingu: +3,5 miliona subskrybentów w kwartale i wzrost do 131,6 miliona w całym roku. Jednocześnie jednak firma przyznaje, że średni przychód na użytkownika jest pod presją, zwłaszcza w Stanach Zjednoczonych. Oprócz tego, materiały spółki zawierają nacisk na zwiększenie wydajności studia i sieci - tj. dążenie do podniesienia jakości treści przy jednoczesnym wydobyciu maksymalnej ilości gotówki z telewizji linearnej w czasie, gdy jej oglądalność spada.

Struktura akcjonariatu

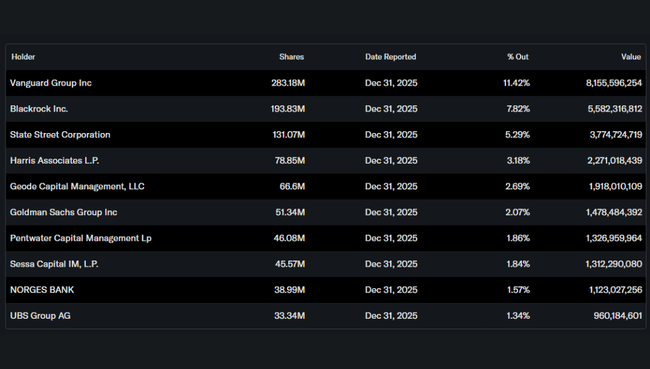

WBD to typowy tytuł instytucjonalny: instytucja posiada około 73,8% akcji, a udział osób mających dostęp do informacji poufnych wynosi około 4,5%. Największymi udziałowcami są Vanguard (około 11,4%), BlackRock (7,8%), State Street (5,3%) i Harris Associates (3,2%). Oznacza to zazwyczaj dwie rzeczy: wysoką płynność, a także to, że nastroje mogą się szybko zmieniać, gdy duże fundusze ponownie oceniają ryzyko zadłużenia i tempo przechodzenia na streaming.