W przypadku Salesforce najważniejsze jest to, że wyniki nie opierają się tylko na jednym kwartale. Spółka pokazuje solidny popyt i duży portfel przychodów zakontraktowanych na przyszłość, co daje lepszą widoczność. To sygnał, że klienci nie tylko zostają, ale też są gotowi płacić dalej za kolejne usługi.

Druga część historii to już czysta perspektywa inwestora. Firma generuje bardzo duże przepływy pieniężne, a zarząd przekłada to na zwrot kapitału. Nowa autoryzacja skupu akcji wynosi 50 mld USD, a dywidenda rośnie do 0,44 USD na akcję. To zestaw, który często zmienia sposób patrzenia na spółkę: mniej „tylko wzrost”, a bardziej stabilny biznes z wysoką gotówką i regularnymi wypłatami.

Jak wyglądał ostatni kwartał?

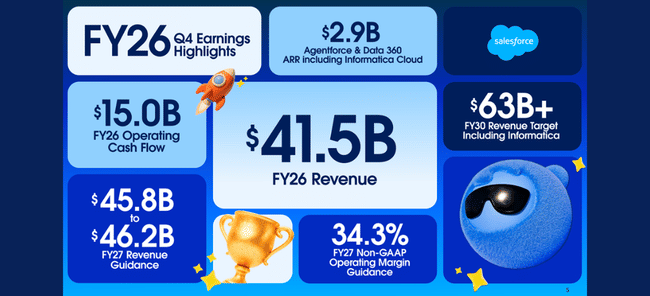

Salesforce $CRM pokazał w czwartym kwartale, że może rosnąć bez "kupowania" przychodów kosztem rentowności. Przychody wzrosły do 11,2 mld USD, a podstawowy fundament działalności - subskrypcje i wsparcie - wzrosły o 13% do 10,7 mld USD. Jest to ważne, ponieważ jest to część, która jest najbardziej przewidywalna i stanowi rdzeń długoterminowej wartości firmy.

Jednak najsilniejszym wskaźnikiem w raporcie jest lista przyszłych kontraktów. Łączne zakontraktowane przyszłe przychody w wysokości 72,4 mld USD (+14%) pokazują, że pomimo dużej bazy porównawczej popyt na platformę jest nadal bardzo żywy. Krótkoterminowe zakontraktowane przychody w wysokości 35,1 mld USD (+16%) sugerują, że nie jest to tylko przypadek "kiedyś w przyszłości", ale że portfel kontraktów przekłada się na przychody w dającej się przewidzieć przyszłości.

Trzecią warstwą jest gotówka. W całym roku firma wygenerowała 15,0 mld USD przepływów pieniężnych z działalności operacyjnej i 14,4 mld USD wolnych przepływów pieniężnych. Dla inwestora oznacza to, że Salesforce to nie tylko "historia wzrostu", ale bardzo silna maszyna gotówkowa, która może sobie pozwolić na masowe wykupy, inwestując w produkty i przejęcia.

Najważniejsze wyniki i prognozy

Przychody w IV kwartale: 11,2 mld USD, wzrost o +12% rok do roku.

Przychody z subskrypcji i wsparcia: 10,7 mld USD, +13% rok do roku.

Całkowity zakontraktowany przyszły przychód (RPO): 72,4 mld USD, +14% rok do roku.

Przychody "zakontraktowane krótkoterminowo" (cRPO): 35,1 mld USD, +16% r/r.

Marża operacyjna w 2026 r.: 20,1% w ujęciu księgowym i 34,1% po korektach.

Przepływy pieniężne z działalności operacyjnej: 15,0 mld USD(+15%) i wolne przepływy pieniężne : 14,4 mld USD(+16%).

Zwrot kapitału akcjonariuszom: 14,3 mld USD (wykup 12,7 + dywidenda 1,6).

Nowy program skupu akcji własnych: 50 mld USD (zastępuje niewykorzystane poprzednie programy).

Dywidenda podniesiona do 0,44 USD na akcję(+5,8%).

Prognoza na I kwartał: przychody na poziomie 11,03-11,08 mld USD, "krótkoterminowo zakontraktowany" wzrost przychodów o około 14%.

Prognoza sprzedaży (cały rok): 45,8-46,2 mld USD, a przepływy pieniężne z działalności operacyjnej mają wzrosnąć o około 9-10%.

Komentarz CEO

Marc Benioff buduje komunikację na fakcie, że Salesforce chce być "systemem operacyjnym" dla firm, w których praca jest łączona między ludźmi a zautomatyzowanymi pomocnikami w oprogramowaniu. Z perspektywy inwestora ważne jest, aby przefiltrować marketing i wziąć pod uwagę twarde liczby, które zarząd do niego dołącza: roczne powtarzające się przychody z pakietu wokół Agentforce i Data 360 przekroczyły 2,9 miliarda dolarów (ponad trzykrotny wzrost rok do roku), a sam Agentforce osiągnął 800 milionów dolarów, rosnąc o 169% rok do roku. Ponadto dyrektor finansowy Robin Washington wspomina, że przyspieszenie "nowych kontraktów i ekspansji z istniejącymi klientami" w drugiej połowie roku wzmacnia przekonanie, że wzrost organiczny może ponownie przyspieszyć w drugiej połowie roku fiskalnego 2027.

Perspektywy

Perspektywy na rok 2027 opierają się na dwóch filarach: stałym dwucyfrowym wzroście przychodów i utrzymaniu wysokiej rentowności po korektach. Salesforce spodziewa się przychodów w wysokości od 45,8 mld USD do 46,2 mld USD, czyli wzrostu o 10-11%, oraz marży operacyjnej na poziomie 20,9% w ujęciu księgowym i 34,3% po korektach. To wyraźny sygnał, że firma nie chce "gonić" za wzrostem kosztem zerwanych marż - i że dyscyplina, którą rynek docenił w Salesforce w ostatnich latach, będzie kontynuowana.

W pierwszym kwartale firma spodziewa się przychodów w wysokości od 11,03 mld USD do 11,08 mld USD i zysku na akcję po korektach w wysokości od 3,11 USD do 3,13 USD. Jednocześnie oczekuje, że w najbliższym czasie zakontraktowana sprzedaż wzrośnie o około 14%, co jest ważne, ponieważ wskaźnik ten często przewyższa przyszłe tempo raportowanej sprzedaży. Jednocześnie zarząd wyraźnie stwierdza, że wzrost organiczny powinien ponownie przyspieszyć w drugiej połowie roku - obietnica, którą rynek będzie chciał zobaczyć w ciągu najbliższych dwóch do trzech kwartałów.

Wyniki długoterminowe

Salesforce przeszedł czteroletnią transformację od "szybko rozwijającej się firmy" do "dużej, stale rosnącej, wysokomarżowej firmy z ogromną gotówką". Przychody wzrosły z 31,4 mld USD w 2023 r. do 34,9 mld USD w 2024 r., 37,9 mld USD w 2025 r. i 41,5 mld USD w 2026 r. Tempo wzrostu stopniowo ustabilizowało się na poziomie około 9-11% rocznie, co jest typowe dla firmy tej wielkości - dlatego na pierwszy plan wysuwa się pytanie, czy nowe produkty mogą ponownie "pobudzić" wzrost bez konieczności obniżania marż.

Rentowność odnotowuje powrót dźwigni operacyjnej. Zysk operacyjny wzrósł z 1,0 mld USD w 2023 r. do 5,0 mld USD w 2024 r., 7,2 mld USD w 2025 r. i 8,3 mld USD w 2026 r. To ogromna zmiana, która nie nastąpiła przypadkowo: koszty rosły wolniej niż zysk brutto, a firma systematycznie dążyła do zwiększenia wydajności. Zysk netto wzrósł z 0,2 miliarda w 2023 roku do 4,1 miliarda w 2024 roku, 6,2 miliarda w 2025 roku i 7,5 miliarda w 2026 roku.

Kluczowym szczegółem dla akcjonariuszy jest "zysk na akcję" i praca z liczbą akcji. Zysk na akcję wzrósł z 0,21 USD w 2023 r. do 4,25 USD w 2024 r., 6,44 USD w 2025 r. i 7,85 USD w 2026 r. Jednocześnie średnia liczba akcji spadła (z około 992 mln do 950 mln), więc firma nie tylko zwiększa zyski, ale także przekłada część wartości na wskaźniki "na akcję" poprzez wykup. W połączeniu z faktem, że zwróciła akcjonariuszom 14,3 mld USD w 2026 r. i uruchomiła nowy buyback o wartości 50 mld USD, jasne jest, że zwrot z kapitału własnego będzie jednym z głównych czynników napędzających zyski w nadchodzących latach.

A oto ważna interpretacja: Salesforce nie jest już historią "wzrostu o 20% rocznie". To opowieść o tym, że jest w stanie stale rosnąć, utrzymywać wysokie marże i agresywnie zwracać kapitał z gotówki. Co więcej, jeśli w drugiej połowie roku uda się naprawdę przyspieszyć wzrost organiczny, może to zmienić "premię za wzrost", jaką rynek jest skłonny zapłacić. Jeśli tak się nie stanie, spółka nadal ma bardzo solidne podstawy w postaci pipeline'u kontraktów i gotówki.

Aktualności

Największą wiadomością jest to, że firma zaczęła publicznie mierzyć "ile pracy zautomatyzowani pomocnicy mogą wykonać w systemie" i dodaje liczby dotyczące skali użytkowania (miliardy jednostek pracy, biliony przetworzonych tokenów). Dla inwestora liczy się tylko to, że Salesforce stara się udowodnić, że AI to nie tylko dodatkowa funkcja, ale nowe źródło przychodów, które ma już wymierne rozmiary (powtarzające się roczne przychody w miliardach dolarów) i przyspiesza działalność biznesową (dziesiątki tysięcy kontraktów). Druga innowacja jest czysto kapitałochłonna: nowy wykup za 50 miliardów dolarów to ogromne zobowiązanie, które sugeruje również, że firma spodziewa się wysokiego generowania gotówki w perspektywie długoterminowej.

Struktura akcjonariatu

Salesforce jest tytułem wyraźnie instytucjonalnym: instytucje posiadają około 84% akcji, a udział insiderów wynosi około 3%. Największymi akcjonariuszami są Vanguard (około 9,6%) i BlackRock (około 8,6%), a następnie State Street i Capital International. Zazwyczaj oznacza to wysoką płynność, a także oznacza, że ruch cen akcji jest wrażliwy na to, jak duże fundusze oceniają wzrost potoku kontraktów, stabilność marży i stopę zwrotu z kapitału.

Oczekiwania analityków

Według podsumowań MarketBeat, konsensus oscyluje wokół "lekko pozytywnej" rekomendacji, a średnia cena docelowa wynosi około 300 USD, przy szerokim zakresie szacunków.

Praktyczna interpretacja: rynek będzie nadal chciał dowodu, że "sztuczna inteligencja w działaniu" faktycznie przyspiesza wzrost organiczny, a nie tylko marketing. W tym raporcie Salesforce wykazał doskonałe środki pieniężne i rekordowe zaległości w zakontraktowanej sprzedaży. Teraz zdecyduje, czy przełoży się to na wyraźnie szybszy wzrost w nadchodzących kwartałach bez konieczności polegania na przejęciach.