W przypadku Snowflake kluczowe jest to, czy obecni klienci zwiększają zużycie usług, bo to mówi najwięcej o realnym popycie. W tym kwartale ten sygnał był wyraźny: retencja na poziomie 125% wskazuje, że klienci nie tylko zostają, ale też wyraźnie dokupują więcej. To jeden z powodów, dla których rynek odebrał wyniki jako mocne.

Drugim argumentem jest to, że spółka nie opiera wzrostu wyłącznie na „obietnicy”. Wartość zakontraktowanych przyszłych przychodów wzrosła do wysokiego poziomu, co poprawia widoczność na kolejne okresy. Do tego Snowflake wygenerował bardzo solidną gotówkę, a prognoza na cały rok była lepsza od oczekiwań analityków, co zwykle wzmacnia zaufanie do kierunku spółki.

Jak wyglądał ostatni kwartał?

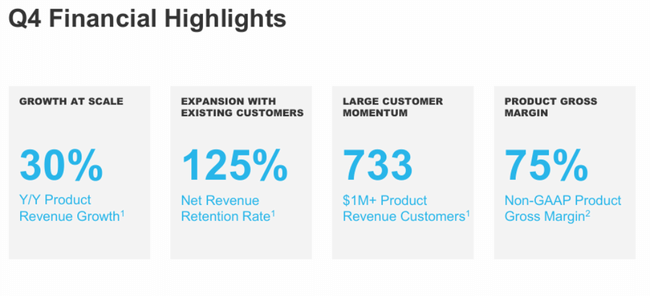

W czwartym kwartale Snowflake $SNOW przedstawił dwie liczby, które można odczytać jako bezpośredni dowód na to, że firma stabilizuje się po burzliwym roku: 30% wzrost przychodów z usług podstawowych oraz 42% wzrost zakontraktowanych przyszłych przychodów. Przychody w wysokości 1,28 mld USD to nie tylko "ładna okrągła" liczba - chodzi głównie o to, że wzrost nie opiera się na jednym dużym kliencie, ale na szerokiej bazie. Firma dodała 740 nowych klientów netto, co stanowi wzrost o 40% rok do roku, jednocześnie kontynuując pogłębianie relacji: 733 klientów wydaje już ponad 1 milion dolarów rocznie, a liczba dużych klientów powyżej 10 milionów dolarów rocznie osiągnęła rekordowy poziom.

Drugą warstwą jest jakość przychodów. Utrzymanie przychodów na poziomie 125% oznacza, że przeciętny klient już korzystający z platformy nadal zwiększa wykorzystanie - a to w praktyce najzdrowszy rodzaj wzrostu, ponieważ jest tańszy niż poszukiwanie nowych nazw. Potwierdza to fakt, że zakontraktowane przyszłe przychody wzrosły do 9,77 mld USD. Dla inwestora jest to jak "przyszły weksel": zakontraktowana przyszła konsumpcja, która dopiero stopniowo przełoży się na raportowaną sprzedaż.

Trzecia warstwa to rentowność i gotówka. Po korektach Snowflake odnotował 139 mln USD zysku operacyjnego i 11% marży operacyjnej w kwartale, przy marży brutto usług podstawowych na poziomie 75% po korektach. Jednocześnie warto uczciwie wyjaśnić różnicę między zyskiem i stratą a gotówką: zgodnie ze standardową rachunkowością firma odnotowuje stratę operacyjną (-318 mln w kwartale), ale przepływy pieniężne są bardzo silne - gotówka operacyjna w wysokości 781 mln i wolna gotówka w wysokości 765 mln. Jest to ważne, ponieważ w przypadku Snowflake rynek od dawna zastanawiał się, czy może on rosnąć, nie "przepalając" kosztów. Czwarty kwartał pokazuje, że silnik gotówkowy jest już znacznie mocniejszy niż rok temu.

Najważniejsze punkty wyników

Przychody w kwartale na poziomie 1,28 mld USD, +30% rok do roku.

Przychody z usług podstawowych w wysokości 1,23 mld USD, +30% rok do roku.

Utrzymanie przychodów na poziomie 125%.

740 nowych klientów netto w kwartale, +40% rok do roku.

733 klientów z rocznymi przychodami z usług podstawowych przekraczającymi 1 mln USD, +27% rok do roku.

Zakontraktowane przyszłe przychody w wysokości 9,77 mld USD, +42% rok do roku.

Marża brutto usług podstawowych po korektach wyniosła 75% w kwartale.

Wolne środki pieniężne w wysokości 765 mln USD (782 mln USD po korektach), około 60% marży gotówkowej.

Prognoza na cały rok obrotowy 2027: przychody z usług podstawowych w wysokości 5,66 mld USD(+27%).

Komentarz CEO

CEO Sridhar Ramaswamy buduje historię na fakcie, że Snowflake jest infrastrukturą, na której firmy budują bezpieczne i skalowalne wykorzystanie sztucznej inteligencji. Co najważniejsze, nie opiera się tylko na marketingu: zespół kierowniczy popiera swoje argumenty liczbami - szybki wzrost zakontraktowanych przyszłych przychodów, stałe utrzymanie na poziomie 125% i przyspieszenie napływu nowych klientów. Dyrektor finansowy Brian Robins kładzie następnie nacisk na dwie rzeczy, które rynek chce usłyszeć: zdolność do masowego pozyskiwania nowych klientów przy jednoczesnym pogłębianiu relacji z istniejącymi, co widać we wzroście liczby klientów powyżej miliona dolarów rocznie, a także rekordowej liczbie przekraczającej dziesięć milionów.

Perspektywy

Perspektywy są tym razem naprawdę "istotną" częścią raportu. W pierwszym kwartale roku podatkowego 2027 Snowflake spodziewa się przychodów z usług podstawowych w wysokości od 1,262 mld USD do 1,267 mld USD, co oznacza wzrost o około 27%. W całym roku podatkowym firma celuje w 5,66 mld USD przychodów z usług podstawowych, co ponownie oznacza wzrost o około 27%, co było powyżej konsensusu rynkowego cytowanego przez agencję Reuters.

Co jest ważne w prognozach "między wierszami": Snowflake nie mówi już tylko o wzroście przychodów, ale podaje ramy rentowności i gotówki. Firma celuje w 75% marżę brutto na usługach podstawowych po korektach, a także 12,5% marżę operacyjną po korektach za cały rok (oczekuje 9% w I kwartale). Ponadto podaje cel dla wolnej gotówki po korektach w wysokości 23% za cały rok. W tłumaczeniu na język inwestorów: tempo wzrostu utrzymuje się na wysokim poziomie, ale firma chce, aby więcej z niego stopniowo przekładało się na "czystszą" dyscyplinę operacyjną.

Wyniki długoterminowe

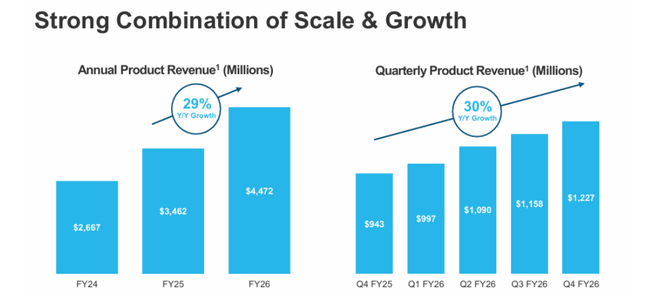

Snowflake rozwijał się szybko i stosunkowo regularnie przez ostatnie cztery lata, co wciąż jest wyjątkowe na rynku danych dla przedsiębiorstw. Przychody wzrosły z 2,07 mld USD (rok kończący się 31 stycznia 2023 r.) do 2,81 mld USD (2024 r.), 3,63 mld USD (2025 r.) i obecnie 4,68 mld USD (rok finansowy 2026). Tempo wzrostu może stopniowo zwalniać z górnych lat trzydziestych do mniej niż trzydziestu procent, ale nadal jest to wzrost, który większość dużych firm programistycznych przyjęłaby wszystkimi dziesięcioma rękami. Jednocześnie rośnie również zysk brutto, co pokazuje, że podstawowa "maszyna" działa: zysk brutto wzrósł z 1,35 mld USD do 3,15 mld USD w tym samym okresie.

Długoterminowy obraz jest jednak bardziej złożony na poziomie operacyjnym i tutaj ważne jest, aby być konkretnym. Zysk operacyjny według standardowej rachunkowości jest ujemny w długim okresie, a nawet rośnie w wartościach bezwzględnych: około -0,84 mld (2023), -1,09 mld (2024), -1,46 mld (2025) i -1,44 mld (2026). Główny powód jest prosty: koszty operacyjne szybko rosną (około 4,58 mld USD w 2026 r.), ponieważ firma inwestuje w rozwój, sprzedaż i wsparcie na dużą skalę. Dlatego też tak ważne jest, aby inwestorzy śledzili wskaźniki "po korektach" i, co najważniejsze, gotówkę w Snowflake. I tutaj widzimy poprawę: w roku fiskalnym 2026 wolna gotówka osiągnęła 1,12 mld USD i 1,19 mld USD po korektach, co oznacza, że nawet przy stracie księgowej firma może generować bardzo przyzwoitą gotówkę.

Dużą zmianą w ostatnim roku jest "kształt wzrostu": firma nie polega już tylko na ekspansji z istniejącymi klientami i przyspiesza pozyskiwanie nowych. To ważne, ponieważ 125% retencji jest świetne, ale samo to nie wyjaśni długoterminowego zrównoważonego wzrostu, jeśli napływ nowego biznesu spowolni. Czwarty kwartał przyniósł 740 nowych klientów netto przy jednoczesnym wzroście liczby osób wydających ponad 1 milion dolarów rocznie. Jest to kombinacja, która zwykle zwiększa prawdopodobieństwo, że wzrost nie będzie "tymczasowym załamaniem", ale raczej bardziej stabilnym trendem.

Ostatnim ważnym punktem długoterminowych prognoz jest zakontraktowana przyszła konsumpcja. Zakontraktowana przyszła sprzedaż wzrosła o 42% do 9,77 mld USD, znacznie szybciej niż bieżący wzrost sprzedaży. Często oznacza to, że firma ma bardzo silną linię biznesową i że część wzrostu musi jeszcze "przelać się" na raportowane liczby w przyszłych kwartałach. Jeśli ten wskaźnik się utrzyma, Snowflake może nadal rosnąć w wysokim tempie w 2027 r. bez konieczności agresywnego pogarszania cen.

Aktualności

W raporcie wyróżniają się trzy obszary: szybki rozwój możliwości AI (firma wymienia ponad 9 100 kont korzystających z tych funkcji), przyspieszenie rozwoju produktów (ponad 430 nowych możliwości rocznie) oraz wzmocnienie partnerstwa z głównymi dostawcami modeli, aby zapewnić klientom wybór. Dodaje również przejęcia w zakresie monitorowania operacyjnego i niezawodności systemów, aby rozszerzyć wykorzystanie platformy poza czystą analizę danych w kierunku operacji i zarządzania aplikacjami.

Struktura akcjonariatu

Snowflake jest tytułem wyraźnie "instytucjonalnym". Instytucje posiadają około 78% akcji (i ponad 80% akcji w wolnym obrocie), a osoby mające dostęp do informacji poufnych posiadają około 3,4%. Największymi posiadaczami są Vanguard i BlackRock (oba około 8-9%), a następnie Fidelity (FMR) i Jennison.

Oczekiwania analityków

Reuters wspomina, że prognoza przychodów z usług podstawowych na ten rok (5,66 mld USD) była powyżej średnich oczekiwań rynkowych, a prognoza na pierwszy kwartał była również powyżej konsensusu. Zwykle jest to główny czynnik wywołujący pozytywną reakcję w spółce, w której inwestorzy najbardziej obawiają się spowolnienia konsumpcji. Jednocześnie jednak rynek będzie nadal zwracał uwagę na dwie rzeczy: czy zatrzymanie 125% zostanie utrzymane i czy dyscyplina operacyjna będzie nadal się poprawiać, na co wskazują perspektywy marży i gotówki.