Nvidia osiągnęła 68,1 mld USD przychodów w kwartale. Napędza je przede wszystkim segment centrów danych, czyli sprzęt kupowany pod AI. Co ważne, przy tej skali firma utrzymuje bardzo wysoką rentowność. Marża brutto pozostaje w okolicach 75%, a zysk operacyjny rośnie szybciej niż sprzedaż.

Najwięcej emocji budzi jednak to, co spółka mówi o następnym kwartale. Nvidia celuje w około 78,0 mld USD przychodów i zaznacza, że w tej prognozie nie ma przychodów z centrów danych w Chinach. To jednocześnie pokazuje ogromny popyt poza Chinami i przypomina, że ograniczenia eksportowe nadal mogą wpływać na strukturę wzrostu.

Jak wyglądał ostatni kwartał?

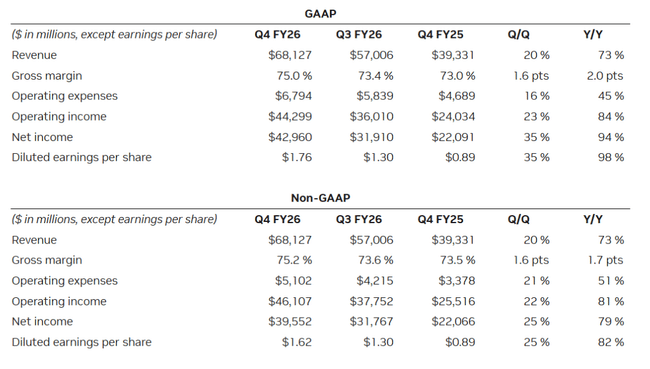

W czwartym kwartale roku obrotowego 2026 Nvidia $NVDA odnotowała przychody w wysokości 68,127 mld USD, co oznacza wzrost o +20% w porównaniu z trzecim kwartałem i +73% rok do roku. Marża brutto na standardowej podstawie księgowej wyniosła 75,0% (75,2% skorygowane), co oznacza wzrost o 1,6 punktu procentowego w porównaniu z poprzednim kwartałem. Koszty operacyjne wzrosły do 6,794 mld USD (+16% w porównaniu z III kwartałem), ale zysk operacyjny i dochód netto wzrosły odpowiednio do 44,299 mld USD (+23% w porównaniu z III kwartałem) i 42,960 mld USD (+35% w porównaniu z III kwartałem), dzięki szybszemu wzrostowi sprzedaży i marży. Zysk na akcję wyniósł 1,76 USD (1,62 USD po skorygowaniu o wpływ tego samego).

Kluczowe jest to, skąd pochodzi wzrost. Przychody segmentu centrów danych wyniosły 62,3 mld USD i rosły szybciej niż cała firma: +22% w porównaniu z III kwartałem i +75% rok do roku. W całym roku podatkowym 2026 segment centrów danych wygenerował 193,7 mld USD (+68%). Oznacza to, że dziś nie jest to już "jeden silny produkt", ale ogólnobranżowy zakres dostarczania infrastruktury obliczeniowej, w którym sieci, systemy i całe gotowe platformy do uruchamiania sztucznej inteligencji są sprzedawane wraz z samymi chipami.

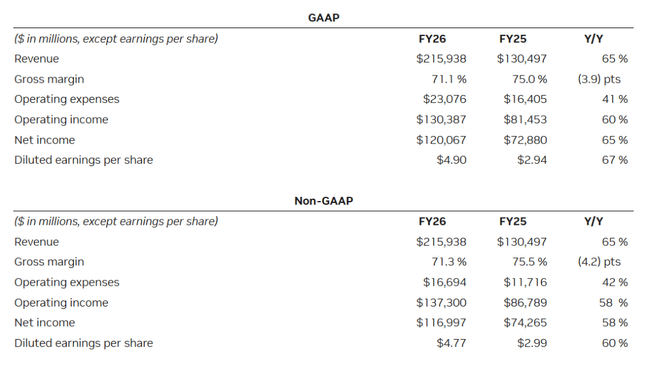

Na poziomie całej firmy obraz jest podobnie ekstremalny dla całego roku. Rok fiskalny 2026 przyniósł przychody w wysokości 215,938 mld USD (+65%), zysk operacyjny w wysokości 130,387 mld USD (+60%) i dochód netto w wysokości 120,067 mld USD (+65%). Zysk na akcję wzrósł do 4,90 USD (4,77 USD w ujęciu skorygowanym). Jednocześnie widzimy, że firma inwestuje w rozwój i ludzi: roczne koszty operacyjne wzrosły o 41% (w standardowej rachunkowości), co jest logicznym dodatkiem do sytuacji, w której NVIDIA działa na granicy możliwości, przygotowując kolejną generację produktów.

Bardzo ważną częścią raportu jest zwrot z kapitału. NVIDIA zwróciła akcjonariuszom 41,1 mld USD w roku podatkowym 2026 (połączenie wykupu i dywidendy) i nadal miała 58,5 mld USD autoryzowanej zdolności wykupu dostępnej na koniec 4. kwartału. Dywidenda pozostaje nominalna (0,01 USD na akcję), więc głównym narzędziem dla akcjonariuszy pozostaje wykup.

Najważniejsze wyniki

Przychody w wysokości 68,1 mld USD, +20% w porównaniu z poprzednim kwartałem, +73% rok do roku.

Przychody z centrów danych na poziomie 62,3 mld USD, +22% w porównaniu do poprzedniego kwartału, +75% rok do roku.

Marża brutto na poziomie 75,0% (75,2% po korekcie), co stanowi poprawę w porównaniu z poprzednim kwartałem.

Zysk operacyjny na poziomie 44,3 mld USD, +23% w porównaniu do poprzedniego kwartału, +84% rok do roku.

Dochód netto 43,0 mld USD, +35% w porównaniu z poprzednim kwartałem, +94% rok do roku.

Zysk na akcję 1,76 USD (skorygowany 1,62 USD), prawie dwukrotnie wyższy niż rok wcześniej.

W całym roku obrotowym 2026 sprzedaż wyniesie 215,9 mld USD (+65%), a zysk netto 120,1 mld USD (+65%).

Firma zwróciła akcjonariuszom 41,1 mld USD w 2026 r. (wykup i dywidendy) i nadal ma 58,5 mld USD w autoryzowanym wykupie.

Prognoza na I kwartał: przychody w wysokości 78,0 mld USD plus lub minus 2%, z wyłączeniem wkładu centrów danych z Chin.

Ważna zmiana księgowa: począwszy od pierwszego kwartału, firma będzie teraz uwzględniać koszty wynagrodzenia za akcje w "skorygowanych" wskaźnikach.

Komentarze CEO

Jensen Huang opiera komunikację na fakcie, że firmy przechodzą od eksperymentów do masowego wdrażania "autonomicznych pomocników" w oprogramowaniu i procesach, co zwiększa zapotrzebowanie na moc obliczeniową i przenosi punkt ciężkości z modeli uczenia się na ich codzienne wykorzystanie w firmach. W praktyce oznacza to dążenie do najniższego kosztu w przeliczeniu na moc obliczeniową i najwyższej wydajności, przy czym NVIDIA stawia na systemy nowej generacji i szybkie połączenia międzyukładowe. Ton jest zarówno pewny siebie, jak i inwestycyjny: firma chce przekonać rynek, że największa fala popytu jeszcze się nie skończyła, a jedynie zmienia kształt.

Perspektywy

Prognozy na pierwszy kwartał roku fiskalnego są wyjątkowo dobre: przychody na poziomie 78,0 mld USD plus minus 2%. Marża brutto ma pozostać na poziomie około 75% (74,9% na standardowej podstawie księgowej i 75,0% na podstawie skorygowanej, z tolerancją plus minus 0,5 punktu procentowego). Oczekuje się, że koszty operacyjne wzrosną do około 7,7 mld USD (7,5 mld USD na podstawie skorygowanej), z uwzględnieniem już około 1,9 mld USD kosztów kompensacji akcji.

Zdanie dotyczące Chin zasługuje na największą uwagę: NVIDIA nie uwzględnia w swoich prognozach żadnych przychodów z centrów danych w Chinach. Jeśli sytuacja się nie poprawi, będzie to negatywne zjawisko. Z drugiej strony, jeśli istnieje możliwość przynajmniej częściowych dostaw, jest to asymetryczny pozytywny czynnik, którego nie ma w obecnej prognozie.

Wyniki długoterminowe

Nvidia jest dziś ekstremalnym przykładem tego, co może zrobić połączenie doskonałego produktu, silnego popytu i dźwigni operacyjnej. Jednak rok fiskalny 2022 był "normalnym" biznesem technologicznym: sprzedaż na poziomie około 26,9 mld USD i zyski w wysokości 9,8 mld USD. Rok fiskalny 2023 to praktycznie stagnacja sprzedaży, ale także dążenie do rentowności - zysk operacyjny spadł do około 4,2 mld, a zysk netto do 4,4 mld. Potem nastąpił przełom: rok fiskalny 2024 przyniósł sprzedaż na poziomie 60,9 mld i zysk netto w wysokości 29,8 mld. Rok fiskalny 2025 przyniósł już 130,5 mld USD sprzedaży i 72,9 mld USD zysku netto. A teraz rok fiskalny 2026 przyniósł sprzedaż na poziomie 215,9 mld i zysk netto w wysokości 120,1 mld. To nie jest "szybki wzrost", to skalowanie całej działalności w ciągu zaledwie kilku lat.

Ale najważniejsze jest to, że nie chodzi tylko o sprzedaż, ale o to, jak zachowuje się rentowność. Marża brutto w kwartale [Q4 2026] wyniosła około 75%, co jest bardzo wysokim wynikiem nawet jak na standardy czołowych firm półprzewodnikowych. W całym roku obrotowym 2026 marża brutto jest niższa niż w roku poprzednim (dane pokazują spadek o około cztery punkty procentowe), co jest sygnałem, że firma również szybko zwiększa moce produkcyjne, zmienia generacje produktów, a niektóre "koszty produkcji" mogą tymczasowo obniżać marże. Jednak nawet w tym przypadku zysk operacyjny w 2026 r. wyniósł 130,4 mld USD, co oznacza wzrost o 60% w porównaniu z rokiem ubiegłym. Innymi słowy, nawet jeśli marże ulegają niewielkim wahaniom, wolumen i dźwignia operacyjna są tak duże, że ogólne zyski nadal rosną w ogromnym tempie.

Gdy spojrzymy na koszty, pojawia się ważny niuans: koszty operacyjne rosną szybko (ponad 40% rocznie), ale w wartościach bezwzględnych są nadal "małe" w porównaniu ze wzrostem sprzedaży i zysków. To jest właśnie definicja dźwigni operacyjnej - firma dodaje ludzi, rozwój i operacje, ale każdy dodatkowy dolar sprzedaży ma duży wkład w zyski.

Innym długoterminowym ważnym czynnikiem jest "zysk na akcję" i praca z liczbą akcji. Nvidia ma nieznacznie spadającą średnią liczbę akcji, więc wzrost zysków dobrze przekłada się na wzrost na akcję. Zysk na akcję za rok obrotowy 2026 wzrósł do 4,90 USD (4,77 USD po korekcie). A ponieważ firma zwraca ogromną gotówkę poprzez wykupy, efekt ten może się nadal umacniać. Tylko w roku fiskalnym 2026 spółka zwróciła akcjonariuszom 41,1 mld USD w formie odkupu i dywidendy, a na koniec kwartału nadal miała 58,5 mld USD w autoryzowanym wykupie. Dywidenda jest raczej symboliczna; głównym "motorem napędowym dla akcjonariuszy" jest wykup akcji.

Aktualności

Raport pokazuje, że NVIDIA nie chce opierać się tylko na jednej generacji produktów. Firma zaprezentowała kolejną platformę na następny okres, jednocześnie rozszerzając partnerstwa z kluczowymi graczami obsługującymi duże centra danych. Jednocześnie wzmacnia ekosystem wokół sieci, pamięci masowej i oprogramowania, aby klienci kupowali całe rozwiązanie, a nie tylko chip. Co ważne, firma otwarcie komunikuje również nacisk na wydajność operacyjną sztucznej inteligencji, tj. zmniejszenie kosztów eksploatacji modeli w terenie, co będzie miało bezpośredni wpływ na inwestycje klientów w 2026 r. i później.

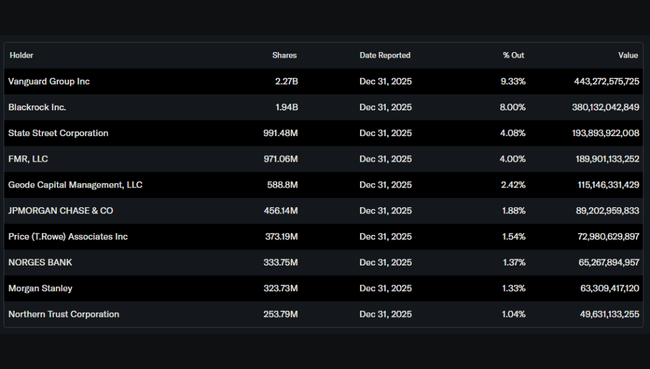

Struktura akcjonariatu

Nvidia jest tytułem wyraźnie instytucjonalnym: instytucje posiadają około 69,6% akcji (i około 72,8% free float), podczas gdy insiderzy posiadają około 4,35%. Największymi posiadaczami są Vanguard, BlackRock, State Street, Fidelity i Geode. Zazwyczaj oznacza to wysoką płynność, stabilny kapitał "indeksowy", a także wrażliwość na to, jak duże fundusze zmieniają ekspozycję na sztuczną inteligencję i sektor technologiczny jako całość.