W spółkach naftowych nie wystarczy „dobry kwartał”. Gdy ceny realizowane są niższe niż rok wcześniej, inwestorzy skupiają się na tym, czy firma utrzyma gotówkę i koszty w ryzach. Jeśli w następnym kwartale pojawia się ryzyko spadku wydobycia, to właśnie ono potrafi zdominować odbiór raportu.

Devon w Q4 2025 pokazał liczby, które potwierdzają sprawną operacyjną realizację: 702 mln USD wolnych przepływów pieniężnych, wydobycie powyżej górnego zakresu prognozy i dalszy spadek kosztów jednostkowych. Do tego doszły twarde wyniki finansowe: skorygowany EPS 0,82 USD oraz 4,12 mld USD przychodów. Mimo tego nastroje były ostrożne, bo w guidance na Q1 2026 pojawia się ubytek produkcji związany z ekstremalną pogodą, a otoczenie cenowe jest gorsze niż przed rokiem. Dodatkowo inwestorzy wciąż próbują ocenić, jak w praktyce będzie funkcjonował Devon po połączeniu z Coterra.

Jak wyglądał ostatni kwartał?

Devon $DVN odnotował w 4 kwartale 2025 r. zysk netto w wysokości 562 mln USD. 562 USD, czyli 0,90 USD na akcję. Po skorygowaniu o pozycje, które analitycy zazwyczaj wykluczają, zysk "podstawowy" wyniósł 510 mln USD. 0,82 USD na akcję. Skorygowany zysk był bardzo zbliżony do konsensusu rynkowego i był wspierany głównie przez wyniki operacyjne, a nie jednorazowy efekt księgowy.

Na poziomie przychodów spółka zaraportowała 4,12 mld USD, co oznacza spadek o około 6% rok do roku, co jest zgodne z tym, że zrealizowane ceny ropy naftowej były zauważalnie niższe w tym kwartale niż rok temu. Reuters donosi, że średnia zrealizowana cena ropy wyniosła 34,52 USD za baryłkę w porównaniu do 40,32 USD rok wcześniej, co naturalnie wywiera presję na ogólne przychody i profil marży, jeśli firma zrównoważy presję cenową wyższymi wolumenami i oszczędnościami.

Z drugiej strony, wolumeny okazały się mocną stroną. Całkowita produkcja wyniosła 851 tys. boe/d, przekraczając górną granicę prognozy; sama ropa naftowa wyniosła 390 tys. b/d i stanowiła 46% mieszanki. W praktyce oznacza to, że Devon był w stanie wycisnąć więcej z najwyższej jakości części swojego portfela w środowisku niższych cen, szczególnie w basenie Delaware, gdzie raport przytacza ponadprzeciętne wyniki z nowych odwiertów.

Przepływy pieniężne są dla Devon kluczowym czynnikiem inwestycyjnym. Przepływy pieniężne z działalności operacyjnej wyniosły w tym kwartale 1,5 mld USD, a wolne przepływy pieniężne 702 mln USD. Spółka nadal aktywnie inwestowała. Nakłady inwestycyjne z wyłączeniem składnika akwizycyjnego wyniosły 883 mln USD. Nakłady inwestycyjne wyniosły 88 mln USD, czyli około 4% poniżej środkowego punktu prognozy, co zarząd przypisał połączeniu zarządzania kosztami i harmonogramu niektórych inwestycji infrastrukturalnych. Innymi słowy, dźwignia operacyjna była widoczna w tym kwartale: wysokie wolumeny + niższe koszty jednostkowe mogą ustabilizować przepływy pieniężne nawet w słabszym środowisku cenowym.

Kolejną ważną kwestią jest strona kosztowa. Koszty produkcji wraz z podatkami spadły do 10,99 USD/boe, czyli o 4% mniej niż w trzecim kwartale. Największa pozycja - połączenie kosztów operacyjnych i transportu/przetwarzania - wyniosła 8,60 USD/boe, czyli o około 3% lepiej niż oczekiwała spółka. Jest to cenny sygnał dla inwestorów, ponieważ pokazuje, że program oszczędności kosztów nie jest tylko prezentacją, ale przekłada się na rzeczywiste wskaźniki jednostkowe.

Bilans pozostaje konserwatywny. Na koniec kwartału spółka dysponowała gotówką w wysokości 1,4 mld USD, niewykorzystaną linią kredytową w wysokości 3 mld USD, całkowitym zadłużeniem w wysokości 8,4 mld USD oraz wskaźnikiem zadłużenia netto do EBITDAX na poziomie 0,9x.

Komentarz CEO

CEO Clay Gaspar oparł komunikację na dwóch filarach: "dyscyplinie wykonawczej" i "przyspieszeniu zwrotu z kapitału poprzez optymalizację". W jego słownictwie istotne jest to, że uważa, iż "znakomite wyniki" to nie tylko zyski, ale także wolne przepływy pieniężne i "znaczące zwroty gotówkowe", czyli dokładnie to, co jest najbardziej cenione u producenta w dłuższej perspektywie.

Druga część komunikatu ma charakter czysto strategiczny: przedstawia fuzję z Coterrą jako ruch mający na celu nadanie Devon innej wagi, tworząc platformę o wyższych przepływach pieniężnych, lepszych marżach i zdolności do zwrotu większej ilości kapitału niż każda z firm mogłaby samodzielnie. Między wierszami jest to jasny komunikat, że zarząd chce, aby DVN był sprzedawany jako "wyższej jakości, bardziej stabilny i skalowalny", a nie jako zwykły cykliczny producent bez jasnego planu na gotówkę.

Perspektywy

W perspektywie krótkoterminowej perspektywy są bardziej ostrożne. Devon spodziewa się, że I kw. 2026 r. zostanie dotknięty przez zimową pogodę: oczekuje się, że produkcja zostanie zmniejszona o około 1%, czyli 10 tys. boe/d (mniej więcej połowa wpływu na ropę). Po skorygowaniu o ten "przestój", spółka celuje w średnią na poziomie 823-843 tys. boe/d. Oczekuje się, że nakłady inwestycyjne w I kw. wyniosą około 900 mln boe. Oczekuje się, że nakłady inwestycyjne spółki wyniosą 900 mln USD, nieco powyżej poziomów z IV kwartału, co sugeruje, że spółka nie chce hamować działalności tylko z powodu jednorazowego zdarzenia pogodowego.

Wyniki długoterminowe

Devon to podręcznikowa historia cykliczna, w której w sprawozdaniach finansowych przeplatają się dwa światy: "surowcowy wiatr w plecy" i "surowcowy wiatr w głowę". W 2022 r. przychody wzrosły do 19,83 mld USD, a zysk operacyjny do 8,58 mld USD, co było niezwykle mocnym rokiem wspieranym przez ceny energii. Odpowiadał temu zysk netto w wysokości 6,02 mld USD i EPS na poziomie 9,15. Jednak w 2023 r. nastąpiła normalizacja - sprzedaż spadła do 15,14 mld USD, a zysk operacyjny do 4,79 mld USD, co przełożyło się na spadek zysku netto do 3,75 mld USD i EPS do 5,86. W 2024 r. sprzedaż nieznacznie wzrosła do 15,57 mld USD, ale był to słabszy rok pod względem marży: zysk brutto i zysk operacyjny spadły odpowiednio do 4,27 mld USD i 3,77 mld USD, podczas gdy zysk netto spadł do 2,89 mld USD, a EPS do 4,57. W praktyce jest to potwierdzenie, że Devon potrafi zarządzać kosztami, ale cykl cen ropy i gazu nadal ma dominujący wpływ na wyniki finansowe.

Interesująca jest jednak odporność na poziomie dźwigni operacyjnej. W latach 2021-2024 koszty operacyjne utrzymywały się na względnie stałym poziomie w wartościach bezwzględnych (rzędu setek milionów USD), podczas gdy wahania dotyczyły głównie sprzedaży i zysku brutto. Jest to dokładnie ten rodzaj struktury, w której rentowność może szybko przyspieszyć, gdy realizowane ceny i wolumeny rosną, a gdy ceny spadają, firma stara się "utrzymać" przepływy pieniężne poprzez efektywność. Podobnie EBITDA pokazuje, że nawet po wygaśnięciu boomu biznes pozostaje solidny: z 10,38 mld USD w 2022 r. spadł do 7,57 mld USD w 2023 r. i 7,43 mld USD w 2024 r., co nadal jest wysokim poziomem dla firmy o wysokim zwrocie z kapitału.

Ważnym niuansem jest praca z liczbą akcji. Średnia liczba akcji stopniowo spadała w latach 2021-2024 (z 663 mln do 623 mln), co oznacza, że część zwrotu dla akcjonariuszy była systematycznie odkupywana, zwiększając efekt "EPS na akcję" nawet w gorszych latach towarowych. W wynikach za IV kwartał 2025 r. struktura ta jest jeszcze bardziej widoczna: spółka odkupiła w tym kwartale 7,1 mln akcji za 250 mln USD. Od początku programu zwróciła 4,4 mld USD i twierdzi, że umorzyła około 14% swoich akcji. Jest to klucz do tezy inwestycyjnej Devon: nie chodzi tylko o to, ile zarabia w danym roku, ale o to, jak konsekwentnie może przekształcać cykliczne zyski w bardziej zrównoważoną wartość na akcję.

Aktualności

Największym strategicznym wydarzeniem jest planowana fuzja z Coterra. Oczekuje się, że transakcja obejmie wszystkie akcje i zostanie zamknięta w drugim kwartale 2026 r., a nowy podmiot będzie nosił nazwę Devon Energy. Po jej zakończeniu obecni akcjonariusze Devon powinni posiadać około 54%, a akcjonariusze Coterra 46% udziałów w połączonej spółce. Głównym argumentem inwestycyjnym jest skala i synergie: firmy mówią o 1 mld USD trwałych rocznych synergii przed opodatkowaniem do końca 2027 r., co ma wynikać z optymalizacji programu kapitałowego, poprawy marż operacyjnych i uproszczenia kosztów korporacyjnych.

Na uwagę zasługuje również wewnętrzny program optymalizacji. Devon informuje, że osiągnął już 85% swojego celu "optymalizacji biznesowej" o wartości 1 mld USD i dąży do jego pełnego osiągnięcia do końca 2026 r. Dla inwestora oznacza to, że niektóre ulepszenia kosztów powinny mieć charakter strukturalny, a nie tylko tymczasowy, zwiększając szanse, że nawet przy średnich cenach surowców firma będzie w stanie utrzymać solidne wolne przepływy pieniężne.

Struktura akcjonariatu

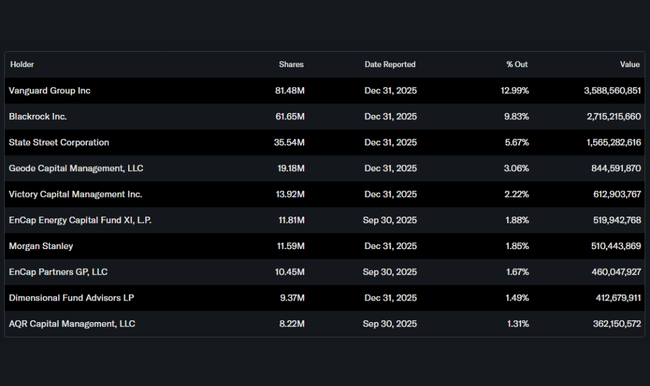

Devon jest typową akcją "instytucjonalną". Inwestorzy wewnętrzni posiadają około 0,83% akcji, podczas gdy instytucje kontrolują około 81,36% wszystkich akcji i 82,05% free floatu. Zazwyczaj oznacza to dwie rzeczy: większą wrażliwość na zmiany w makroekonomicznym spojrzeniu na energię i ropę naftową (ponieważ pieniądze instytucjonalne rotują sektorowo), ale także bardziej stabilną bazę kapitałową, która często wspiera zdyscyplinowaną alokację kapitału i zwroty gotówkowe.

Wśród największych posiadaczy dominują menedżerowie pasywni. Vanguard posiada około 12,99%, BlackRock 9,83%, State Street 5,67%, a Geode 3,06%. W praktyce wzmacnia to "indeksowy" charakter tytułu i daje zarządowi stosunkowo jasny mandat do skupienia się na wskaźnikach, które duże fundusze śledzą najczęściej: wolne przepływy pieniężne, struktura kosztów, bilans i przewidywalność zwrotu dla akcjonariuszy.

Oczekiwania analityków

Jeśli chodzi o konkretne nazwy, dobrze jest pracować z faktem, że DVN miał mieszane, ale w większości konstruktywne nastroje analityków w ostatnich miesiącach. Na przykład JPMorgan podniósł swoją rekomendację z grudnia 2025 r. do "przeważaj " i ustalił cenę docelową na 44 USD, argumentując to planem optymalizacji i wyceną w stosunku do wartości wewnętrznej. W ostatnich komentarzach po ogłoszeniu transakcji pojawiły się również bardziej ostrożne głosy, a RBC Capital podobno utrzymał rekomendację Trzymaj z ceną docelową 45 USD.

Na szerszym poziomie rynkowym konsensus mieści się w przedziale około 34-62 USD za akcję, przy czym średnia szacunkowa cena docelowa wynosi około 46-48 USD. Jest to zgodne z dominującą rekomendacją Kupuj/Umiarkowanie Kupuj, ale z widocznym komponentem Trzymaj, co jest powszechne w przypadku tytułów towarowych: inwestorzy chcą mieć jasne ramy dla zwrotów gotówkowych, jednocześnie obserwując cykl cen ropy naftowej