Po skrajnie zmiennych latach pandemicznych Pfizer wchodzi w 2026 rok w innym trybie niż wcześniej. Rynek nie szuka już „efektownych” liczb, tylko dowodu, że podstawowy biznes wraca do stabilności, zysk jest lepszej jakości, a strategia na kolejne lata ma spójną logikę. Wyniki za Q4 i cały 2025 rok nie wyglądają imponująco na pierwszy rzut oka, ale pokazują stopniowe porządkowanie bazy i wyraźniejszy kierunek niż w dwóch poprzednich latach.

Równie ważne jest to, czym był rok 2025 w całej historii spółki. To był okres przejściowy, w którym firma ostatecznie „przełknęła” spadek przychodów covidowych i zaczęła opierać narrację wzrostu na standardowych filarach farmacji: wynikach portfela, rozwoju pipeline’u i decyzjach dotyczących alokacji kapitału. W takim ujęciu obecne wyniki wyglądają bardziej jak etap konsolidacji przed kolejnym cyklem niż sygnał trwałej słabości.

Jak wyglądał ostatni kwartał?

Czwarty kwartał 2025 r. przyniósł przychody w wysokości 17,6 mld USD, co oznacza spadek o 1% rok do roku w ujęciu sprawozdawczym i o 3% w ujęciu operacyjnym. Na pierwszy rzut oka jest to słaby wynik, ale struktura przychodów jest znacznie lepsza niż sugeruje zagregowana liczba. Głównym negatywnym czynnikiem pozostaje ciągły spadek w zakresie produktów Covide Comirnata i Paxlovid, ale zostało to w dużej mierze zrównoważone przez solidny wzrost w zakresie kluczowych leków innych niż Covide. Po skorygowaniu o te czynniki, kwartalne przychody Pfizer $PFE wzrosły o 9% w ujęciu operacyjnym, co jest bardziej istotną informacją dla inwestorów niż sam spadek.

Rentowność pozostawała pod presją w tym kwartale. Pfizer odnotował stratę na akcję w wysokości 0,29 USD, podczas gdy skorygowany zysk na akcję wyniósł 0,66 USD, co oznacza wzrost o 5% rok do roku. Różnica między danymi raportowanymi a skorygowanymi ponownie przypomina, że firma nadal przechodzi restrukturyzację, optymalizację kosztów i integrację wcześniejszych przejęć. Z perspektywy inwestora długoterminowego trend skorygowanego EPS jest ważniejszy niż krótkoterminowa zmienność raportowanych wyników.

Na poziomie produktowym kwartał wyraźnie pokazał, gdzie leżą obecnie filary wzrostu Pfizera. Szczepionka Abrysvo odnotowała 136% wzrost przychodów operacyjnych rok do roku, napędzany ekspansją wskazań i ekspansją międzynarodową. Onkologiczne leki biopodobne wzrosły o 76%, głównie dzięki zróżnicowaniu cen w USA. Eliquis wzrósł o 8%, napędzany silnym globalnym popytem i korzystnymi cenami w USA po zmianach w Medicare Part D. Rodzina szczepionek Prevnar również odnotowała solidny wzrost, napędzany głównie rozszerzeniem zaleceń CDC w USA dla grupy wiekowej 50-64 lat.

Komentarz dyrektora generalnego

W swoich komentarzachdyrektor generalny Albert Bourla jasno stwierdził, że w 2025 r. chodzi o wykonanie i przygotowanie sceny dla kolejnej fazy wzrostu. Powiedział, że Pfizer wzmocnił swoje fundamenty w 2025 r., ustabilizował przepływy pieniężne i przygotował rurociąg na okres, w którym nowe kluczowe produkty zaczną się materializować. Z perspektywy kierownictwa rok 2026 ma być rokiem bogatym w katalizatory, w szczególności dzięki planowanym około 20 kluczowym badaniom.

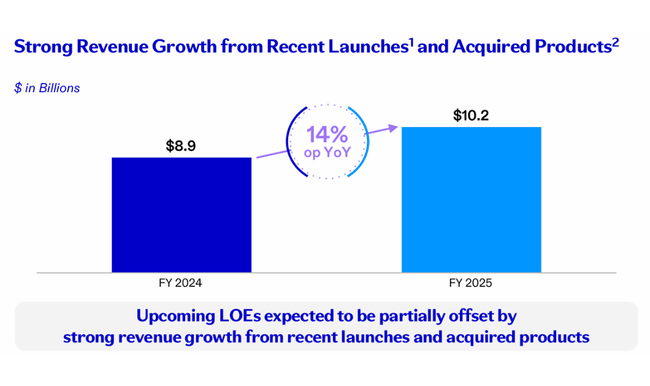

Dyrektor finansowy David Denton położył nacisk na dyscyplinę finansową. Podkreślił, że portfolio non-covid zapewniło 6% wzrost przychodów operacyjnych w 2025 r., a kontrola kosztów umożliwiła wzrost skorygowanego EPS pomimo niekorzystnego miksu przychodów. W ten sposób zarząd daje inwestorom jasno do zrozumienia, że Pfizer nie chce rosnąć za wszelką cenę, ale buduje powrót do wzrostu w oparciu o połączenie rurociągu, selektywnych inwestycji i zdyscyplinowanej alokacji kapitału.

Perspektywy

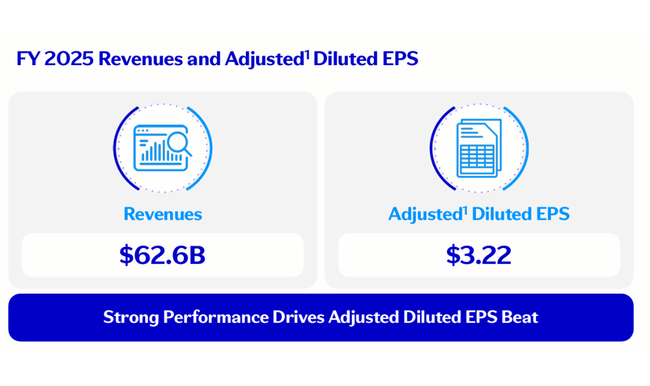

Pfizer potwierdził całoroczne prognozy na 2026 r. Oczekuje się, że przychody wyniosą od 59,5 mld USD do 62,5 mld USD, przy czym około 5 mld USD nadal będzie pochodzić z produktów covidowych. Oczekuje się, że skorygowany zysk na akcję wyniesie od 2,80 do 3,00 USD, co oznacza względną stabilność rentowności w porównaniu z 2025 r.

Prognoza odzwierciedla również kilka czynników strukturalnych. Firma spodziewa się negatywnego wpływu utraty wyłączności na wybrane leki w wysokości około 1,5 mld USD, wyższej stawki podatkowej oraz niekorzystnego wpływu regulacyjnego, w tym działań cenowych i taryfowych w ramach klauzuli najwyższego uprzywilejowania. Z drugiej strony, Pfizer planuje inwestycje w badania i rozwój w wysokości od 10,5 mld USD do 11,5 mld USD oraz dalsze wzmacnianie rurociągu, co ma być głównym motorem wartości po 2027 roku.

Wyniki długoterminowe

Długoterminowe spojrzenie na wyniki finansowe Pfizer wyraźnie ilustruje ekstremalną cykliczność ostatnich lat. Rok 2022 był historycznie najsilniejszym rokiem ze względu na szczytowy poziom przychodów, przy sprzedaży przekraczającej 100 mld USD i zysku operacyjnym sięgającym prawie 38 mld USD. Szczyt ten był jednak wyraźnie nietrwały, a kolejne lata przyniosły gwałtowną normalizację.

Do 2023 r. przychody spadły o ponad 40% do nieco poniżej 60 mld USD, a zysk operacyjny spadł o prawie 86%. Rok 2024 przyniósł już stabilizację i umiarkowane ożywienie, przy wzroście przychodów do 63,6 mld USD i ponad trzykrotnym wzroście zysku operacyjnego do 16,5 mld USD. Wydarzenia te wskazują, że najgorsze spowolnienie prawdopodobnie już za firmą, chociaż powrót do trajektorii sprzed kryzysu nie będzie szybki ani liniowy.

Zyski na akcję potwierdzają tę historię. EPS stopniowo poprawia się po załamaniu w 2023 r., ale nadal pozostaje znacznie poniżej poziomów z lat 2021-2022. Względna stabilność liczby wyemitowanych akcji jest pozytywnym sygnałem, sugerującym, że firma nie rozwadnia jeszcze akcjonariuszy i zachowuje elastyczność w zakresie przyszłych decyzji kapitałowych.

Struktura akcjonariatu

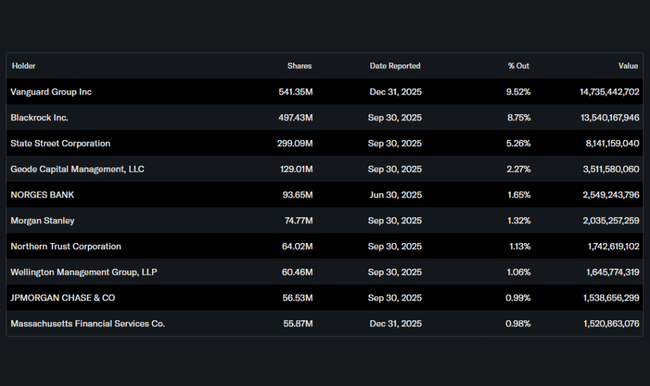

Struktura akcjonariatu Pfizera pozostaje wysoce instytucjonalna. Około 68% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, a największymi właścicielami są Vanguard, BlackRock i State Street. Udział osób mających dostęp do informacji poufnych jest znikomy, co jest typowe dla gigantów farmaceutycznych tej wielkości. Stabilna baza instytucjonalna sugeruje, że Pfizer nadal jest postrzegany jako długoterminowy defensywny składnik portfeli, a nie krótkoterminowy tytuł spekulacyjny.

Oczekiwania analityków

Konsensus analityków stopniowo przechodzi od sceptycyzmu do ostrożnego optymizmu dla Pfizera. Główne domy inwestycyjne postrzegają 2026 r. jako rok przejściowy, z ograniczonym wzrostem zysków, ale rosnącą widocznością rurociągu po 2027 r. W szczególności analitycy podkreślają potencjał późnych badań klinicznych w zakresie otyłości, onkologii i immunologii oraz zdolność zarządu do utrzymania dywidendy w okresie niższych zysków.

Ceny docelowe znajdują się w większości w przedziale od umiarkowanego do umiarkowanego potencjału wzrostu, przy czym presja regulacyjna na ceny leków w USA i niepewność co do powodzenia poszczególnych programów klinicznych pozostają kluczowymi czynnikami ryzyka. W związku z tym dla inwestorów Pfizer reprezentuje dziś raczej historię stopniowego powrotu do wzrostu niż natychmiastowego zwrotu.