W 2025 roku w segmencie dóbr konsumpcyjnych coraz częściej wracało pytanie o jakość wyników. Presja na budżety gospodarstw domowych utrudniała utrzymanie wolumenów, a koszty wejściowe nie zniknęły z dnia na dzień. W takim otoczeniu liczy się przede wszystkim zdolność do utrzymywania marż i konsekwentnego wzrostu zysków.

W Q4 2025 PepsiCo pokazała wyraźną poprawę w porównaniu z wcześniejszymi kwartałami roku. Spółka przyspieszyła tempo wzrostu przychodów, poprawiła efektywność operacyjną i zanotowała dwucyfrowy wzrost zysku na akcję. Zarząd potwierdził prognozę na 2026 i podniósł dywidendę, kontynuując wieloletnią serię wzrostu wypłat dla akcjonariuszy. Istotne jest też to, że firma nie opiera się na jednym rynku ani jednej kategorii, a globalny zasięg pomaga równoważyć słabszą Amerykę Północną lepszym trendem na rynkach wschodzących.

Jak wyglądał ostatni kwartał?

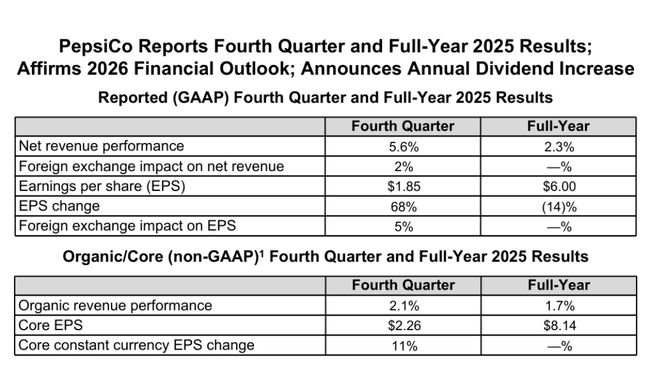

Czwarty kwartał 2025 r. przyniósł wzrost przychodów o 5,6% rok do roku w ujęciu GAAP, przy wzroście organicznym na poziomie 2,1%. Ważniejsze było jednak przyspieszenie dynamiki w porównaniu z poprzednimi kwartałami, które kierownictwo określiło jako przyspieszenie sekwencyjne. Było to napędzane zarówno przez działalność w Ameryce Północnej, jak i działalność międzynarodową, która od dawna jest kluczowym elementem stabilizującym dla PepsiCo $PEP.

Rentowność poprawiła się znacznie bardziej niż sama sprzedaż. Zysk na akcję według GAAP wzrósł do 1,85 USD, o 68% rok do roku, podczas gdy skorygowany zysk na akcję wyniósł 2,26 USD, co oznacza wzrost o 11% rok do roku przy stałej walucie. Różnica ta wyraźnie pokazuje, jak duży wpływ na zeszłoroczne wyniki miały pozycje jednorazowe, zwłaszcza w ujęciu porównawczym za 2024 r.

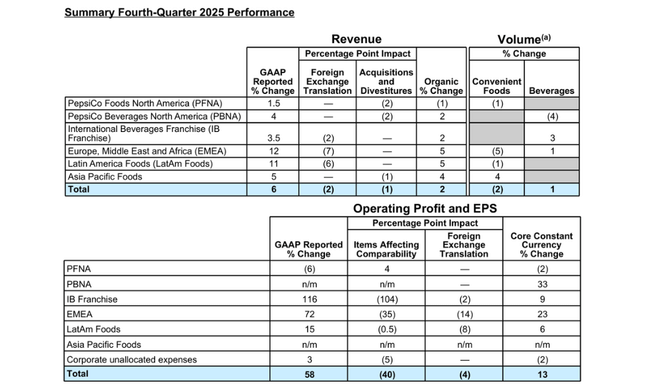

Z perspektywy segmentów kwartał charakteryzował się znacznymi rozbieżnościami. PepsiCo Foods North America odnotowało 6% spadek zysku operacyjnego, głównie z powodu wyższych kosztów operacyjnych, opłat restrukturyzacyjnych i braku wyjątkowych pozytywnych pozycji z poprzedniego roku. Z kolei dział napojów w Ameryce Północnej skorzystał na likwidacji amortyzacji i poprawie struktury cenowej. Segmenty międzynarodowe, w szczególności Europa, Bliski Wschód i Afryka, odnotowały bardzo silny wzrost zysku operacyjnego, wspierany przez połączenie cen, oszczędności i korzystnych zmian walutowych.

Ogólnie rzecz biorąc, ten kwartał jest dowodem na to, że PepsiCo może utrzymać wzrost rentowności w warunkach spowolnienia popytu, głównie dzięki dyscyplinie kosztowej i selektywnym podwyżkom cen.

Komentarz CEO

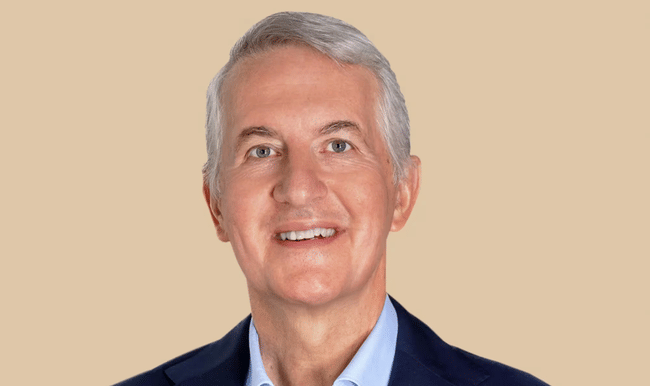

W swoim komentarzu dyrektor generalny Ramon Laguarta podkreślił w szczególności przyspieszenie wzrostu sprzedaży i marż operacyjnych, co jego zdaniem potwierdza słuszność strategicznych posunięć poczynionych w ostatnich latach. Zwrócił uwagę na znaczne oszczędności w zakresie produktywności, które umożliwiły sfinansowanie inwestycji w marki i innowacje bez negatywnego wpływu na rentowność.

Laguarta powiedział, że firma wkracza w 2026 r. z jasnym planem: ożywienia kluczowych globalnych marek, rozszerzenia innowacji produktowych w kategoriach funkcjonalnych i "lepszych dla zdrowia" oraz zaoferowania konsumentom bardziej atrakcyjnej wartości w środowisku rosnącej wrażliwości cenowej. Spółka ogłosiła również wzrost rocznej dywidendy o 4%, co oznacza 54. rok z rzędu wzrostu dywidendy PepsiCo, podkreślając jej pozycję wśród najbardziej stabilnych akcji wypłacających dywidendę na rynku.

Perspektywy na 2026 r.

Zarząd potwierdził prognozy zakładające organiczny wzrost przychodów w przedziale 2-4% i skorygowany wzrost zysku na akcję o 4-6% w stałych walutach. Uwzględniając korzystny efekt walutowy i przejęcia, prognoza ta oznacza ogólny wzrost przychodów o około 4-6% i wzrost EPS o około 7-9%.

PepsiCo oczekuje również, że wydatki inwestycyjne pozostaną poniżej 5% sprzedaży, a konwersja wolnych przepływów pieniężnych przekroczy 80%. W 2026 r. PepsiCo planuje zwrócić akcjonariuszom około 8,9 mld USD, z czego większość w formie dywidendy, uzupełnionej mniejszą kwotą wykupu akcji własnych.

Wyniki długoterminowe

Spojrzenie na lata 2021-2024 pokazuje bardzo spójny profil wzrostu. Przychody wzrosły z nieco poniżej 79,5 mld USD w 2021 r. do prawie 91,9 mld USD w 2024 r., przy czym wzrost był napędzany zarówno wolumenami, jak i udaną długoterminową strategią cenową. Zysk brutto rósł nawet szybciej niż sprzedaż, odzwierciedlając zdolność firmy do przenoszenia wyższych kosztów na konsumentów przy jednoczesnej optymalizacji procesów produkcyjnych.

Zysk operacyjny wzrósł z około 11,2 mld USD do prawie 12,9 mld USD w tym okresie, przy stale poprawiających się marżach pomimo presji inflacyjnej. Zysk netto stale rósł, z 7,6 mld USD w 2021 r. do 9,6 mld USD w 2024 r., a zysk na akcję wzrósł z 5,51 USD do 6,98 USD. Ważnym elementem tego rozwoju jest stopniowe zmniejszanie liczby wyemitowanych akcji, co wspiera wzrost EPS nawet przy bardziej umiarkowanym tempie wzrostu dochodu netto.

W dłuższej perspektywie widać wyraźnie, że PepsiCo nie jest spółką o gwałtownym wzroście, ale raczej spółką defensywną, która łączy niskie jednocyfrowe stopy wzrostu z wysoką stabilnością przepływów pieniężnych i regularnym wzrostem dywidendy.

Struktura akcjonariatu

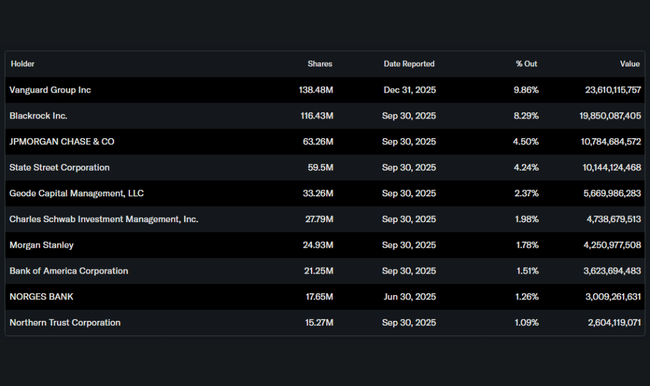

Struktura własności pozostaje bardzo stabilna i zorientowana instytucjonalnie. Około 80% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, z Vanguard, BlackRock, JPMorgan i State Street wśród największych. Udział inwestorów wewnętrznych jest minimalny, co jest typowe dla spółki tej wielkości i dojrzałości.

Oczekiwania analityków

Analitycy generalnie postrzegają PepsiCo jako stabilny tytuł o ograniczonym ryzyku, ale także ograniczonym potencjale wzrostu. Konsensus koncentruje się na utrzymaniu niskiego do średniego jednocyfrowego wzrostu przychodów, stabilnych marżach i atrakcyjnej stopie dywidendy. Oczekiwania na 2026 r. są zbliżone do potwierdzonych prognoz zarządu, przy czym ewolucja popytu konsumenckiego w Ameryce Północnej i zdolność firmy do dalszego równoważenia presji kosztowej cenami i produktywnością pozostają kluczowymi czynnikami.