Rynek EV przestał premiować sam wzrost i zaczął pytać o rachunek ekonomiczny. Wojna cenowa, wysokie koszty stałe i trudna krzywa uczenia w produkcji sprawiły, że „skala” nie gwarantuje już zysków. Coraz większą wagę ma więc to, czy firma potrafi poprawić marże w sposób powtarzalny — nawet jeśli częściowo dzieje się to poza samą sprzedażą aut.

Rivian kończy 2025 z wyraźnym krokiem naprzód w rentowności brutto: skonsolidowany zysk brutto za cały rok wyniósł dodatnie 144 mln USD wobec straty 1,2 mld USD rok wcześniej, a w Q4 spółka pokazała 120 mln USD zysku brutto. Jednocześnie raport potwierdza, że część motoryzacyjna wciąż jest strukturalnie słaba i mocno zależna od dyscypliny cenowej oraz cięcia kosztów. Kluczowym punktem dla inwestorów pozostaje przejście z R1 na nadchodzący R2, którego pierwsze dostawy do klientów zaplanowano na Q2 2026, a równolegle rośnie znaczenie software’u i usług — wzmocnione joint venture z Volkswagen Group — jako potencjalnego silnika poprawy marż.

Wyniki kwartalne

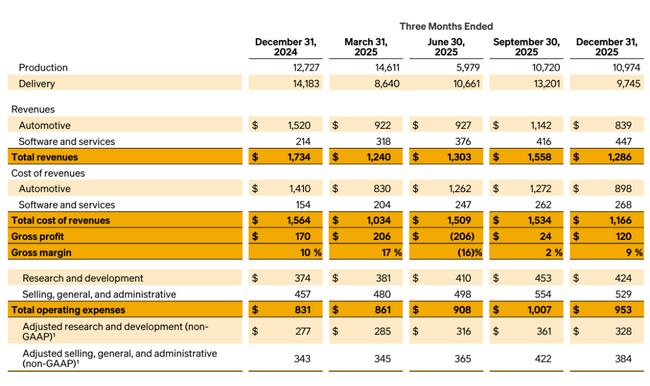

W czwartym kwartale 2025 r. Rivian $RIVN wyprodukował 10 974 pojazdów i dostarczył klientom 9 745 pojazdów. Skonsolidowane przychody wyniosły 1,286 mld USD, co oznacza spadek w porównaniu z 1,734 mld USD w analogicznym okresie 2024 r. Głównym powodem był spadek przychodów z segmentu motoryzacyjnego, który spadł o 45% rok do roku do 839 mln USD.

Spadek ten wynikał przede wszystkim z niższych kredytów regulacyjnych, które spadły o 270 mln USD rok do roku, niższego wolumenu dostaw z powodu wygaśnięcia zachęt podatkowych, a także niższej średniej ceny sprzedaży ze względu na wyższy udział elektrycznych pojazdów EDV.

Z kolei segment oprogramowania i usług znacznie przyspieszył. Sprzedaż w tym segmencie wzrosła o 109% rok do roku do 447 mln USD, głównie dzięki rozwojowi architektury elektrycznej i oprogramowania we współpracy z Volkswagenem, ale także dzięki remarketingowi i usługom.

Zysk brutto grupy wyniósł 120 mln USD. Jednak dział motoryzacyjny odnotował stratę brutto w wysokości 59 mln USD, w porównaniu do zysku w wysokości 110 mln USD w IV kwartale 2024 r. Z drugiej strony, oprogramowanie i usługi wygenerowały zysk brutto w wysokości 179 mln USD, prawie trzykrotnie wyższy niż w ubiegłym roku. Pokazuje to, że bez segmentu oprogramowania kwartał byłby ponownie głęboko na minusie.

Wyniki za cały rok 2025

W całym roku Rivian wyprodukował 42 284 pojazdy i dostarczył 42 247 sztuk. Skonsolidowana sprzedaż wzrosła o 8% do 5,387 mld USD.

Sprzedaż samochodów spadła o 15% rok do roku do 3,83 mld USD, co wynikało z niższych kredytów regulacyjnych i niższego wolumenu dostaw. Zostało to częściowo skompensowane wyższymi średnimi cenami sprzedaży i wyższym udziałem modeli R1.

Oprogramowanie i usługi odnotowały gwałtowny wzrost o 222% do 1,557 mld USD. Segment ten staje się strategicznym filarem całej firmy.

Najbardziej znacząca jest zmiana na poziomie zysku brutto. Podczas gdy w 2024 r. Rivian odnotował stratę brutto w wysokości 1,2 mld USD, w 2025 r. osiągnął już dodatni zysk brutto w wysokości 144 mln USD. Segment motoryzacyjny pozostaje na minusie (-432 mln USD), ale znacznie lepiej niż -1,207 mld USD w 2024 r. Oprogramowanie i usługi wygenerowały 576 mln USD zysku brutto.

Komentarz zarządu

Założyciel i dyrektor generalny RJ Scaringe podkreślił, że rok 2025 to przede wszystkim egzekucja i przygotowanie do skalowania. Powiedział, że firma położyła podwaliny pod gwałtowny wzrost dzięki platformie R2 i własnemu autonomicznemu chipowi RAP1, zaprezentowanemu podczas Autonomy & AI Day.

Zarząd wskazuje na bardzo pozytywne wczesne recenzje przedprodukcyjnych wersji R2 i spodziewa się pierwszych dostaw do klientów w II kwartale 2026 r. R2 ma być znacznie bardziej przystępnym cenowo modelem, który umożliwi wejście do segmentu rynku masowego.

Perspektywy

Głównym kamieniem milowym w 2026 r. będzie wdrożenie R2. Firma zakończyła serię walidacji narzędzi i procesów produkcyjnych i potwierdza, że harmonogram pozostaje niezmieniony.

Strategicznie Rivian dąży do połączenia pionowej integracji sprzętu z silnym oprogramowaniem i autonomiczną platformą. Jeśli R2 uda się uruchomić bez większych komplikacji produkcyjnych, przy jednoczesnym dalszym zwiększaniu przychodów z oprogramowania, marże mogą ulec znacznej poprawie.

Wyniki długoterminowe

Spojrzenie na okres 2022-2025 pokazuje stopniową stabilizację, ale nadal bardzo trudną drogę do rentowności. Przychody wzrosną z 1,658 mld USD w 2022 r. do 5,387 mld USD w 2025 r., czyli ponad trzykrotnie. Jednak tempo wzrostu stopniowo spada, co jest naturalne przy wyższej bazie.

Największą poprawę widać na poziomie marży brutto. Strata brutto w wysokości 3,123 mld USD w 2022 r. stopniowo malała, a w 2025 r. spółka osiągnęła już dodatni zysk brutto w wysokości 144 mln USD. Zmiana ta jest wynikiem wyższych cen sprzedaży, optymalizacji kosztów produkcji i rosnącego udziału wysokomarżowego oprogramowania.

Strata operacyjna pozostaje jednak wysoka. Chociaż zmniejszyła się z -6,856 mld USD w 2022 r. do -3,585 mld USD w 2025 r., firma nadal spala znaczny kapitał. Poprawa jest więc zauważalna, ale droga do zysku operacyjnego jest wciąż długa.

Strata netto stopniowo maleje z -6,752 mld USD w 2022 r. do -3,646 mld USD w 2025 r. EPS poprawił się z -7,40 USD do -3,07 USD, ale jednocześnie nastąpiło znaczne rozwodnienie, a liczba akcji wzrosła z 913 mln w 2022 r. do 1,186 mld w 2025 r.

Tak więc z perspektywy makro Rivian znajduje się pomiędzy dwoma światami - nie jest już startupem bez przychodów, ale nadal nie jest rentownym producentem.

Struktura akcjonariatu

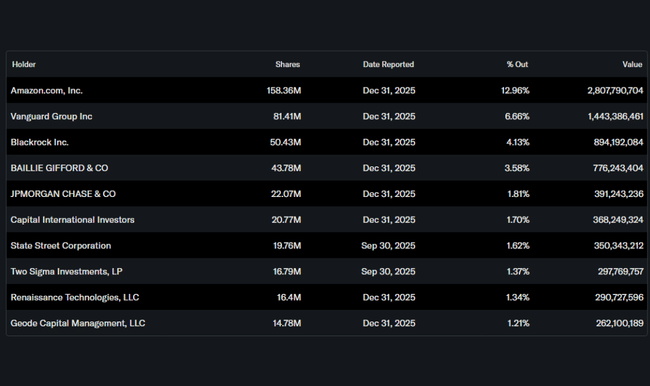

Rivian ma silny udział insiderów, który wynosi 33,68% akcji, sygnalizując znaczące zaangażowanie kierownictwa i założycieli. Instytucja posiada około 45,5% akcji i prawie 69% akcji w wolnym obrocie.

Amazon jest największym akcjonariuszem z udziałem wynoszącym około 12,96%, co podkreśla strategiczne powiązanie między obiema firmami. Vanguard (6,66%) i BlackRock (4,13%) również posiadają znaczące udziały. Obecność Amazona jest kluczowa nie tylko pod względem kapitałowym, ale także komercyjnym dzięki flocie elektrycznych pojazdów EDV.