Rynek coraz częściej nagradza spółki za „jakość” wyników, a nie za same nagłówki. W praktyce oznacza to prosty test: czy rosnące przychody przekładają się na gotówkę i lepszą rentowność, czy też popyt jest realny, ale jego monetizacja rozbija się o koszty, cła i podatki.

RTX pokazuje w Q4 2025, że wraca do stabilniejszego tempa: przychody wzrosły o 12% do 24 mld USD, generowanie cash flow wyraźnie się poprawiło, a rekordowy backlog podbija pewność co do popytu w segmentach komercyjnym i obronnym. Jednocześnie właśnie tutaj pojawia się napięcie, na które rynek będzie patrzył dalej — skorygowany EPS rósł wolniej niż sprzedaż, bo część korzyści nadal zjadają wyższe koszty, taryfy i większe obciążenia podatkowe.

Jak wyglądał ostatni kwartał?

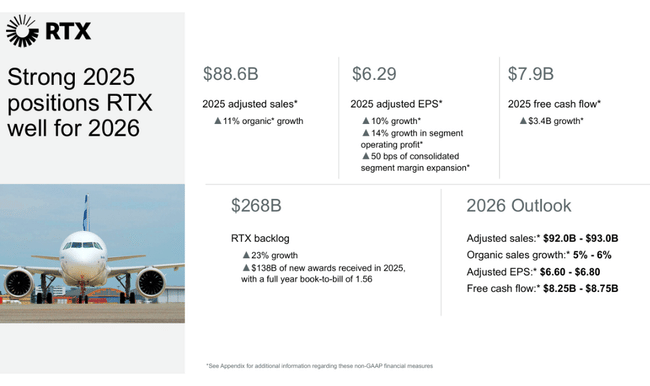

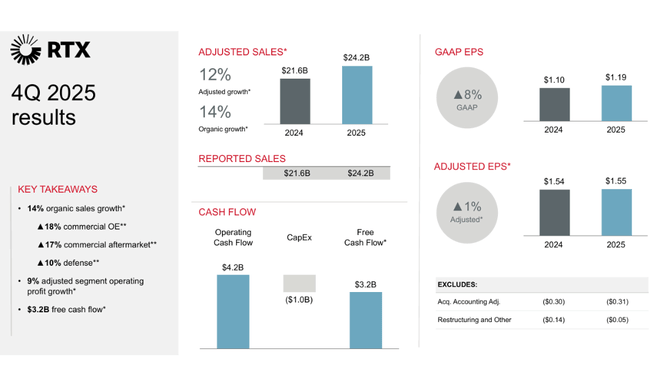

Przychody $RTX w czwartym kwartale 2025 r. wyniosły 24,2 mld USD, co oznacza wzrost o 12% rok do roku lub 14% w ujęciu organicznym. Wzrost był szeroko rozłożony we wszystkich trzech głównych segmentach, potwierdzając powrót lotnictwa komercyjnego i utrzymującą się siłę budżetów obronnych. Zysk na akcję według GAAP wyniósł 1,19 USD, ale był znacznie obciążony kosztami księgowania przejęć i restrukturyzacji. Skorygowany EPS wyniósł 1,55 USD, co oznacza wzrost o zaledwie 1% rok do roku, pokazując, że baza kosztowa nadal nie jest w pełni zoptymalizowana.

Dochód netto przypisany akcjonariuszom wyniósł 1,6 mld USD, podczas gdy skorygowany dochód netto wzrósł do 2,1 mld USD, co oznacza wzrost o 2% rok do roku. Kluczowym pozytywem kwartału był powrót silnych przepływów pieniężnych, przy przepływach pieniężnych z działalności operacyjnej sięgających 4,2 mld USD i wolnych przepływach pieniężnych sięgających 3,2 mld USD, co stanowi gwałtowny skok w porównaniu ze słabym finiszem do 2024 r. To właśnie przepływy pieniężne stają się głównym argumentem przemawiającym za historią inwestycyjną RTX.

Znacząco poprawiła się również widoczność przyszłych zysków. Całkowity backlog spółki wzrósł do 268 mld USD, z czego 161 mld USD przypada na segment komercyjny, a 107 mld USD na kontrakty obronne. Wskaźnik ten potwierdza, że RTX nie jest jednostronnie zależny od budżetów rządowych, ale korzysta również z odrodzenia globalnych podróży lotniczych.

Wyniki segmentu: gdzie tworzona jest wartość

Collins Aerospace odnotował w czwartym kwartale przychody w wysokości 7,7 mld USD, co oznacza wzrost o 3% rok do roku. Jednak prawdziwą siłą był zysk operacyjny, który wzrósł o 27%, a marża poprawiła się o 340 punktów bazowych. W ujęciu skorygowanym wzrost zysku był skromniejszy, ale segment skorzystał na silnym wzroście rynku wtórnego, który jest znacznie bardziej atrakcyjny pod względem marży niż dostawy nowych samolotów.

Pratt & Whitney był motorem wzrostu. Przychody wzrosły o 25% do 9,5 mld USD, głównie dzięki wyższym wolumenom silników komercyjnych i silnej produkcji wojskowej. Zysk operacyjny wzrósł o 53%, choć skorygowany wzrost był niższy ze względu na wyższe koszty i brak jednorazowych pozycji z ubiegłego roku. Mimo to segment wyraźnie wykazuje dźwignię operacyjną dzięki rosnącym wolumenom.

Raytheon odnotował solidny, ale mniej dynamiczny wzrost. Przychody wzrosły o 7% do 7,7 mld USD, podczas gdy skorygowany zysk operacyjny wzrósł o 22%. Kluczową rolę odgrywają tu systemy obrony powietrznej i programy morskie, gdzie popyt pozostaje strukturalnie silny ze względu na napięcia geopolityczne.

Komentarz CEO

Dyrektor generalny Chris Calio nazwał rok 2025 rokiem przełomowym pod względem dyscypliny operacyjnej. W swoich komentarzach podkreślił, że wzrost przychodów, zysków i przepływów pieniężnych jest wynikiem lepszej realizacji, a nie tylko cyklicznego ożywienia. Powiedział, że RTX wkracza w 2026 r. ze "znaczną dynamiką", wspieraną przez rekordowe zaległości i poprawiającą się stabilność produkcji.

Calio otwarcie przyznał również, że inwestowanie w nowe moce produkcyjne i technologie pozostaje kluczowym priorytetem. Firma koncentruje się na rozbudowie linii produkcyjnych, skróceniu łańcuchów dostaw i terminowej realizacji zamówień, co jest szczególnie istotne w przypadku kontraktów obronnych. Tym samym CEO wyraźnie określa rok 2026 jako okres, w którym RTX ma przełożyć silny popyt na wyższe i bardziej zrównoważone marże.

Perspektywy na 2026 r.: wzrost z lepszą jakością

W całym roku 2026 RTX spodziewa się skorygowanych przychodów w przedziale 92-93 mld USD, co oznacza wzrost organiczny na poziomie 5-6%. Oczekuje się, że skorygowany zysk na akcję wyniesie między 6,60 a 6,80 USD, co oznacza dalsze przyspieszenie w stosunku do 2025 r. Oczekuje się, że wolne przepływy pieniężne wzrosną do 8,25-8,75 mld USD, co potwierdza nacisk firmy na zwroty gotówkowe, a nie tylko zysk księgowy.

Prognoza zakłada również dalsze inwestycje w produkcję i technologię, co ogranicza wzrost marży w krótkim okresie, ale zwiększa długoterminową konkurencyjność. Rynek pozytywnie ocenia takie podejście, gdyż zmniejsza ono ryzyko powtórzenia się problemów operacyjnych z poprzednich lat.

Długoterminowe wyniki

Spojrzenie na ostatnie cztery lata pokazuje, że RTX ma za sobą bardzo zmienny okres. Przychody wzrosły z 67,1 mld USD w 2022 r. do 88,6 mld USD w 2025 r., przy czym największe przyspieszenie nastąpiło w 2024 i 2025 r. Jednak rentowność wahała się znacznie bardziej niż przychody, przy czym zysk operacyjny gwałtownie spadł w 2023 r., by wzrosnąć o ponad 33% w 2025 r. Zysk netto osiągnął 6,7 mld USD w 2023 r., a w 2025 r. wyniósł 6 , 7 mld USD.

Zysk netto osiągnął 6,7 mld USD w 2025 r., co oznacza wzrost o 41% rok do roku, a EPS wzrósł o prawie 40%. Ale ten skok jest nie tylko cykliczny - odzwierciedla również stabilizację kosztów, poprawę struktury zamówień i powrót dźwigni operacyjnej. W dłuższej perspektywie stawia to RTX z powrotem na drodze do modelu, w którym połączenie lotnictwa obronnego i komercyjnego generuje zrównoważony i przewidywalny wzrost.

Nowości i dyscyplina kapitałowa

W ciągu roku RTX sfinalizował zbycie części Collins Aerospace, upraszczając portfolio i uwalniając kapitał na kluczowe obszary. Jednocześnie firma nadal zwiększa moce produkcyjne w zakresie silników i systemów obronnych, gdzie popyt jest największy. Rekordowe zaległości potwierdzają, że inwestycje te mają realne oparcie w przyszłych zamówieniach.

Struktura akcjonariatu

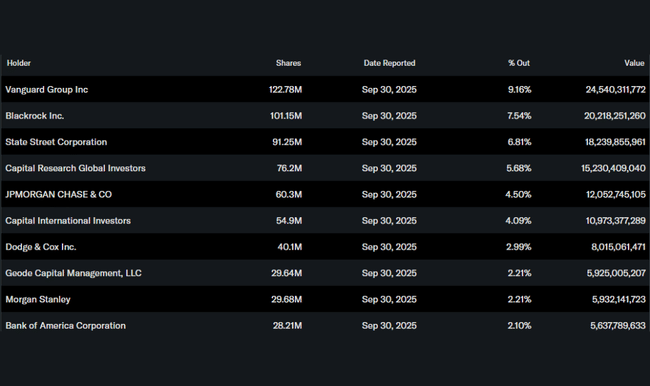

RTX ma wyjątkowo silną bazę instytucjonalną - instytucje posiadają ponad 81% akcji. Największymi akcjonariuszami są Vanguard, BlackRock i State Street, co potwierdza, że tytuł jest postrzegany jako długoterminowa pozycja strategiczna, a nie krótkoterminowa spekulacja.