Moderna wkracza w 2026 r. z ambicją powrotu do wzrostu, ale rzeczywistość danych za IV kwartał i cały rok 2025 pokazuje firmę w okresie przejściowym. Przychody nadal spadają ze względu na spowolnienie w branży covide, straty pozostają znaczące, a poduszka gotówkowa stopniowo się zmniejsza. Podczas gdy zarząd mówi o "silnej dynamice" i nawet 10% wzroście przychodów w 2026 r., kluczowym pytaniem pozostaje, czy nowe produkty i rurociąg mogą zrekompensować niedobór przychodów z pandemii.

Wyniki kwartalne potwierdzają kontynuację restrukturyzacji kosztów i bardziej zdyscyplinowane zarządzanie wydatkami. Dla inwestorów kluczowe znaczenie ma teraz nie tylko rozwój sprzedaży szczepionek sezonowych, ale przede wszystkim powodzenie procesów regulacyjnych i dane kliniczne, które pozwolą określić, czy Moderna może przekształcić się z "firmy covidowej" w pełnoprawną platformę mRNA o zdywersyfikowanych przychodach.

Jak wyglądał ostatni kwartał?

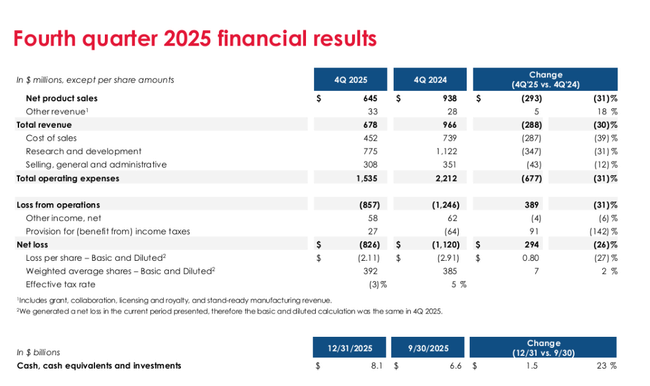

W czwartym kwartale 2025 r. przychody Moderny wyniosły 678 mln USD, co oznacza spadek o 30% rok do roku w porównaniu z 966 mln USD w tym samym okresie w 2024 r. Sprzedaż szczepionek Covid pozostała głównym źródłem przychodów, ze sprzedażą netto produktów w wysokości 645 mln USD, w tym 264 mln USD w USA i 381 mln USD na rynkach międzynarodowych. Pozostałe przychody wyniosły 33 mln USD.

Koszt sprzedanych towarów wyniósł 452 mln USD, w tym 34 mln USD opłat licencyjnych na rzecz stron trzecich i 144 mln USD amortyzacji zapasów. Koszty te spadły o 39% rok do roku, głównie z powodu niższych kosztów rozwiązania umów i niższych odpisów aktualizujących wartość zapasów.

Koszty badań i rozwoju (R&D) wyniosły 775 mln USD, co oznacza spadek o 31% w porównaniu z 1,122 mld USD w czwartym kwartale 2024 r. Firma nadal ogranicza wydatki w miarę kończenia dużych badań fazy 3 dotyczących układu oddechowego oraz w ramach ustalania priorytetów portfela. Koszty operacyjne SG&A wyniosły 308 mln USD, co oznacza spadek o 12% rok do roku.

Całkowite koszty operacyjne wyniosły 1,535 mld USD, co dało stratę operacyjną w wysokości 857 mln USD przy przychodach w wysokości 678 mln USD. Strata netto za kwartał wyniosła 826 mln USD, w porównaniu do straty w wysokości 1,12 mld USD rok wcześniej. Strata na akcję wyniosła -2,11 USD (wobec -2,91 USD w 4. kwartale 2024 r.). Tak więc, chociaż marża straty poprawia się, firma pozostaje głęboko na minusie.

Marża brutto w kwartale wyniosła około 33% (678 mln USD sprzedaży minus 452 mln USD kosztów sprzedaży), odzwierciedlając słabsze wolumeny i presję na wydajność produkcji.

Pełny rok 2025 w liczbach

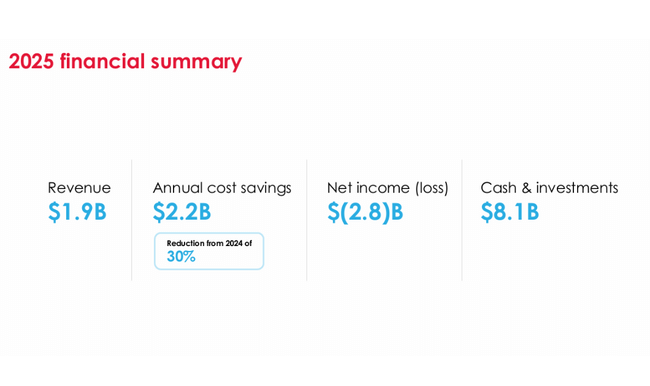

W całym 2025 r. Moderna wygenerowała przychody w wysokości 1,944 mld USD, co stanowi spadek o 40% w porównaniu z 3,236 mld USD w 2024 r. Z tego 1,818 mld USD stanowiły przychody z produktów, a 126 mln USD inne przychody. Stany Zjednoczone przyniosły 1,2 mld USD, a rynki międzynarodowe 745 mln USD.

Koszt sprzedanych towarów wyniósł 868 mln USD (spadek o 41%), wydatki na badania i rozwój wyniosły 3,132 mld USD (spadek o 31%), a koszty SG&A wyniosły 1,018 mld USD (spadek o 13%). Łączne koszty operacyjne wyniosły 5,018 mld USD.

Strata operacyjna za rok wyniosła 3,074 mld USD, strata netto 2,822 mld USD, w porównaniu do 3,561 mld USD w 2024 r. Strata na akcję wyniosła -7,26 USD (w porównaniu do -9,28 USD w 2024 r.). Poprawa jest zauważalna, ale firma nadal przynosi znaczne straty.

Środki pieniężne, ekwiwalenty środków pieniężnych i inwestycje na dzień 31.12.2025 r. wyniosły 8,1 mld USD (wobec 9,5 mld USD rok wcześniej). Obejmowało to wypłatę 600 mln USD z linii kredytowej o wartości 1,5 mld USD. Spadek środków pieniężnych wynika przede wszystkim z ciągłych strat i inwestycji w rurociągi.

Komentarz prezesa

Stéphane Bancel podkreślił, że firma zmniejszyła roczne koszty operacyjne o około 2,2 mld USD w 2025 r., znacznie przekraczając wewnętrzne cele. Jednocześnie wprowadziła na rynek trzeci produkt komercyjny i otworzyła trzy nowe zakłady produkcyjne poza Stanami Zjednoczonymi.

Moderna wkracza w 2026 r. z "silną dynamiką", według zarządu, spodziewając się do 10% wzrostu przychodów dzięki ekspansji mNEXSPIKE i międzynarodowym partnerstwom. Prezes wskazuje również na potencjał kilku decyzji regulacyjnych i danych klinicznych w fazie 2 i 3, które mogą zasadniczo zmienić profil przychodów spółki.

Perspektywy na 2026 r.

Moderna dąży do 10% wzrostu przychodów od 2025 r., mniej więcej do poziomu około 2,1 mld USD. Oczekuje się, że przychody będą podzielone w przybliżeniu w 50% na rynki amerykańskie i 50% na rynki międzynarodowe.

Oczekiwane koszty:

Koszty sprzedaży: około 0,9 mld USD

Badania i rozwój: około 3,0 mld USD

SG&A: około 1,0 mld USD

Capex: 0,2-0,3 mld USD

Firma spodziewa się nieznacznego obciążenia podatkowego i końcowej pozycji gotówkowej w wysokości 5,5-6,0 mld USD na koniec 2026 r. (bez dalszych wypłat z kredytu). Oznacza to dalszy odpływ gotówki, choć w wolniejszym tempie.

Wyniki długoterminowe

Ewolucja ostatnich lat ilustruje dramatyczną transformację firmy. W 2021 r. Moderna $MRNA osiągnie 17,7 mld USD sprzedaży i 12,2 mld USD zysku netto, a w 2022 r. nawet 18,9 mld USD sprzedaży i 8,36 mld USD zysku netto. EPS w tym czasie wynosił ponad 20 USD.

Rok 2023 stanowił ostry punkt zwrotny: przychody spadły do 6,8 mld USD, a firma poniosła stratę netto w wysokości 4,7 mld USD. Następnie w 2024 r. nastąpił dalszy spadek - sprzedaż spadła do 3,2 mld USD, a strata wyniosła 3,56 mld USD.

Spadek przychodów jest niemal w całości związany ze spadkiem globalnego popytu na szczepionki przeciwko COVID-19. Jednocześnie jednak Moderna radykalnie zwiększyła wydatki na badania i rozwój - z 1,8 mld USD w 2021 r. do ponad 6 mld USD w 2023 r.

Aktualności

W dziedzinie chorób zakaźnych w Europie i Kanadzie kontynuowany jest przegląd szczepionki skojarzonej przeciwko grypie i COVID-19. Jednak w przypadku samodzielnej szczepionki przeciw grypie firma otrzymała od FDA pismo z odmową złożenia wniosku i zażądała spotkania typu A w celu wyjaśnienia dalszych działań.

Szczepionka przeciwko norowirusom (mRNA-1403) jest w pełni włączona do badania fazy 3, a dane spodziewane są w 2026 r. W onkologii kontynuowana jest współpraca z firmą Merck nad spersonalizowaną szczepionką mRNA-4157 (autogen intismeran), w której połączenie z Keytrudą zmniejszyło ryzyko nawrotu lub zgonu o 49% w badaniu fazy 2b w czerniaku w porównaniu z samą Keytrudą. Dane z fazy 3 spodziewane są potencjalnie w 2026 roku.

Struktura akcjonariatu

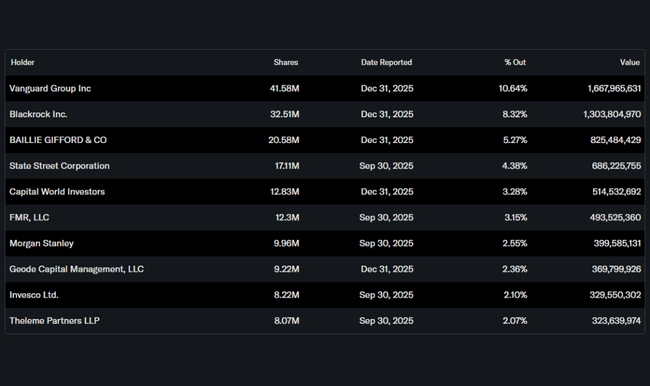

Struktura akcjonariatu wykazuje silną dominację instytucjonalną. Około 75% akcji znajduje się w posiadaniu instytucji, a ponad 81% akcji w wolnym obrocie znajduje się w posiadaniu instytucji. Do największych akcjonariuszy należą Vanguard (10,6%), BlackRock (8,3%), Baillie Gifford (5,3%) i State Street (4,4%). Osoby mające dostęp do informacji poufnych posiadają około 7,4% akcji, co jest stosunkowo wysokim odsetkiem i wskazuje na pewne dostosowanie interesów kierownictwa do akcjonariuszy.

Oczekiwania analityków

Analitycy obserwują w szczególności dwa kluczowe czynniki: sukces skojarzonej szczepionki przeciwko chorobom układu oddechowego oraz tempo spalania gotówki. Konsensus koncentruje się na tym, czy firma może faktycznie osiągnąć obiecany wzrost przychodów do 10% w 2026 r. przy jednoczesnym ustabilizowaniu straty operacyjnej. Wycena akcji pozostaje zatem przede wszystkim funkcją oczekiwań co do przyszłych klinicznych kamieni milowych, a nie bieżącej rentowności.