Airbnb zakończyło 2025 rok najszybszym wzrostem wartości rezerwacji od dwóch lat. Przychody rosły w tempie dwucyfrowym, a przepływy pieniężne pozostały silne.

Jednocześnie rośnie presja regulacyjna i konkurencyjna. Marża EBITDA około 30% oraz blisko 40% marży wolnych przepływów pieniężnych są kluczowe dla utrzymania atrakcyjności inwestycyjnej.

Jak wyglądał ostatni kwartał?

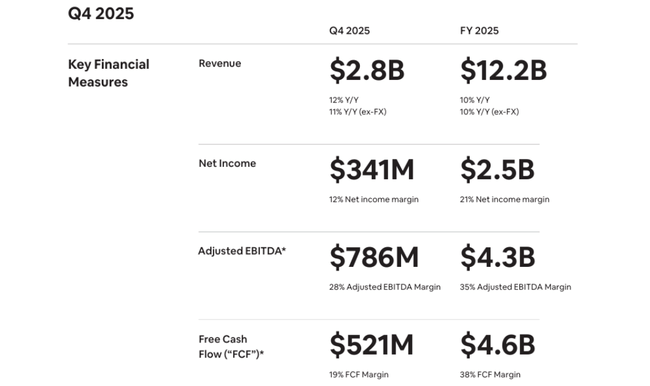

Czwarty kwartał 2025 r. był najsilniejszy pod względem dynamiki od dwóch lat. Przychody wyniosły 2,8 mld USD, co oznacza wzrost o 12% rok do roku (11% z wyłączeniem wpływu kursów wymiany walut). Firma przekroczyła górną granicę swoich prognoz.

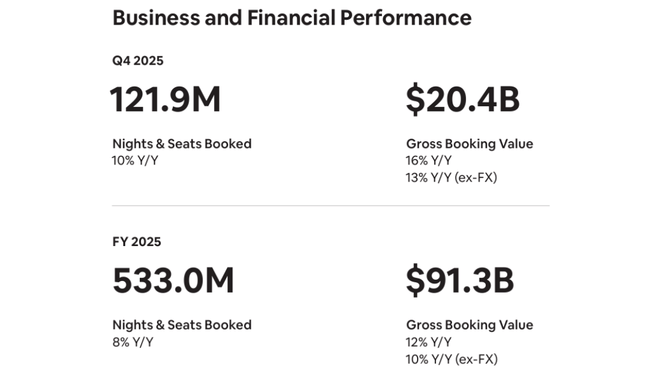

Wartość rezerwacji brutto (GBV) wzrosła o 16% do 20,4 mld USD, czyli o 13% bez uwzględnienia różnic kursowych. Jest to najszybsze tempo wzrostu od ponad dwóch lat i wyraźny sygnał przyspieszenia popytu w porównaniu z poprzednimi kwartałami. Liczba zarezerwowanych noclegów i miejsc osiągnęła 121,9 mln, co oznacza wzrost o 10% rok do roku i przyspieszenie w porównaniu z 3. kwartałem.

Średnia stawka za noc (ADR) wyniosła 168 USD, +6% rok do roku (3% bez FX). Wzrost był napędzany zarówno wzrostem cen, jak i korzystną mieszanką. Oznacza to, że Airbnb rośnie nie tylko pod względem wolumenu, ale także jakości przychodów.

Rentowność pozostała bardzo wysoka:

Zysk netto: 341 mln USD

Marża netto: 12%

Skorygowana EBITDA: 786 mln USD

Marża EBITDA: 28%

Wolne przepływy pieniężne: 521 mln USD

Marża FCF: 19%

Airbnb $ABNB potwierdził tym samym swoją zdolność do generowania silnych przepływów pieniężnych, nawet przy inwestycjach w produkt, sztuczną inteligencję i ekspansję.

Komentarz zarządu

Zarząd podkreślił, że IV kwartał był wynikiem ulepszeń podstawowego produktu - lepszego wyszukiwania, bardziej elastycznych płatności, dostosowanych warunków anulowania i większego lokalnego znaczenia w krajach ekspansji.

Dyrektor generalny Brian Chesky otwarcie zakomunikował, że rok 2026 będzie rokiem przyspieszenia. Firma chce jeszcze bardziej poprawić wrażenia użytkowników, rozszerzyć ofertę usług (w tym pilotaż hoteli) i masowo zintegrować sztuczną inteligencję z wyszukiwaniem i obsługą klienta. Celem jest zwiększenie konwersji i obniżenie kosztów obsługi klienta.

Perspektywy

Q1 2026

Airbnb oczekuje:

Przychody w wysokości 2,59-2,63 mld USD

Wzrost rok do roku o 14-16% (w tym ok. 3 p.p. wzrost z tytułu różnic kursowych)

Wzrost GBV w niskim dwucyfrowym procencie

Wysoki jednocyfrowy wzrost rezerwacji

Stabilna marża EBITDA rok do roku

Pełny rok 2026

Firma oczekuje:

Przyspieszenia wzrostu przychodów co najmniej do niskiego dwucyfrowego poziomu

Stabilna skorygowana marża EBITDA

Ciągłego silnego generowania gotówki

Innymi słowy, zarząd nie spodziewa się spowolnienia, ale raczej dalszego przyspieszenia wzrostu.

Wyniki długoterminowe

Spojrzenie na ostatnie cztery lata pokazuje znaczącą transformację firmy. W 2021 r. przychody osiągnęły 5,99 mld USD. Rok później wzrosły do 8,40 mld USD, w 2023 r. do 9,92 mld USD, a w 2024 r. do 11,10 mld USD. W ten sposób Airbnb prawie podwoił rozmiar swojej działalności w ciągu trzech lat.

Zysk brutto wzrósł z 4,84 mld USD w 2021 r. do 9,22 mld USD w 2024 r. Zysk operacyjny wzrósł z 429 mln USD do 2,55 mld USD. Skorygowany zysk operacyjny przed amortyzacją wzrósł z 276 mln USD w 2021 r. do 2,62 mld USD w 2024 r. Pokazuje to znaczną poprawę dźwigni operacyjnej, a wzrost przychodów zapewnia ponadprzeciętny wzrost zysków.

Dochód netto przeszedł od niewielkiej straty w 2021 r. do wysokiej rentowności. Rok 2023 był szczególnie dobry, a zysk netto osiągnął 4,79 mld USD, podczas gdy rok 2024 przyniósł 2,65 mld USD. Pomimo normalizacji, firma pozostaje stabilnie rentowna i generuje silne wolne przepływy pieniężne.

Stopniowe zmniejszanie liczby wyemitowanych akcji jest również istotnym czynnikiem wspierającym wzrost zysku na akcję. Połączenie wzrostu przychodów, poprawy efektywności operacyjnej i silnych przepływów pieniężnych tworzy bardziej stabilny profil finansowy niż w okresie po pandemii.

Aktualności

W ciągu roku Airbnb znacznie rozszerzył swoją ofertę poza tradycyjny wynajem krótkoterminowy. Projekt Airbnb Services i Airbnb Experiences nabiera tempa, a prawie połowa rezerwacji doświadczeń w czwartym kwartale nie była powiązana z rezerwacjami noclegów, co sugeruje pojawienie się odrębnego segmentu popytu.

Firma rozpoczęła również pilotaż z butikowymi i niezależnymi hotelami w wybranych miastach, w których podaż apartamentów jest ograniczona przepisami. Celem jest rozszerzenie rynku adresowalnego, przechwycenie części popytu, który w przeciwnym razie trafiłby do tradycyjnych platform hotelowych, oraz zwiększenie częstotliwości powracających użytkowników.

Integracja sztucznej inteligencji pozostaje głównym priorytetem strategicznym. Obsługa klienta AI działa już w wielu językach i regionach, znacznie skracając czas rozwiązywania zgłoszeń. W przyszłości Airbnb chce również wykorzystać sztuczną inteligencję w wyszukiwaniu, aby użytkownicy mogli opisać to, czego szukają w języku naturalnym i uzyskać bardziej spersonalizowaną ofertę.

Struktura akcjonariatu

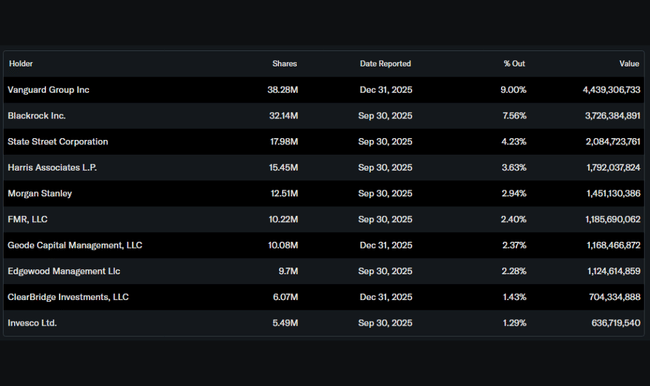

Airbnb ma silną bazę instytucjonalną. Około 85 procent udziałów znajduje się w posiadaniu inwestorów instytucjonalnych, podczas gdy osoby mające dostęp do informacji poufnych posiadają około półtora procent. Największe udziały należą do Vanguard, BlackRock i State Street, długoterminowych globalnych zarządzających aktywami. Tak wysoki udział inwestorów instytucjonalnych oznacza zazwyczaj większy nacisk na dyscyplinę kapitałową, zwrot z kapitału i stały wzrost rentowności.

Oczekiwania analityków

Analitycy będą przede wszystkim przyglądać się trwałości dwucyfrowego wzrostu rezerwacji w 2026 r. oraz zdolności firmy do utrzymania wysokich marż przy jednoczesnym dalszym inwestowaniu w produkty i technologie. Kluczowym tematem jest również regulacja wynajmu krótkoterminowego w dużych miastach i jej wpływ na podaż.

Rynek oczekuje, że Airbnb będzie w stanie utrzymać tempo wzrostu powyżej 10% nawet w warunkach spowolnienia globalnej gospodarki. Jeśli spółce uda się potwierdzić przyspieszenie w pierwszej połowie 2026 r. przy jednoczesnym utrzymaniu marży EBITDA na poziomie około 35% w ujęciu rocznym, może to zwiększyć zaufanie inwestorów do jej długoterminowej trajektorii wzrostu.