Wyniki CVS Health pokazują dalszy wzrost skali działalności i rekordowe przychody, ale także wyzwania amerykańskiego systemu opieki zdrowotnej. Presja regulacyjna i zmiany w refundacjach zbiegają się z długoterminową transformacją spółki.

Rok 2025 miał charakter przejściowy. Wzrost przychodów utrzymał się we wszystkich segmentach, przepływy pieniężne były mocne, jednak odpisy i koszty jednorazowe znacząco obniżyły raportowany zysk. Zrozumienie tej różnicy jest kluczowe dla oceny spółki.

Jak wyglądał ostatni kwartał?

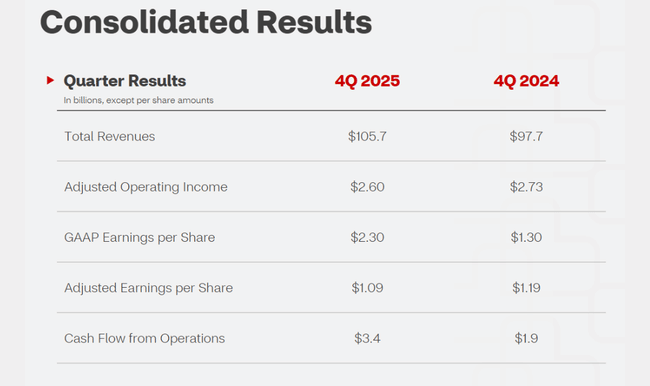

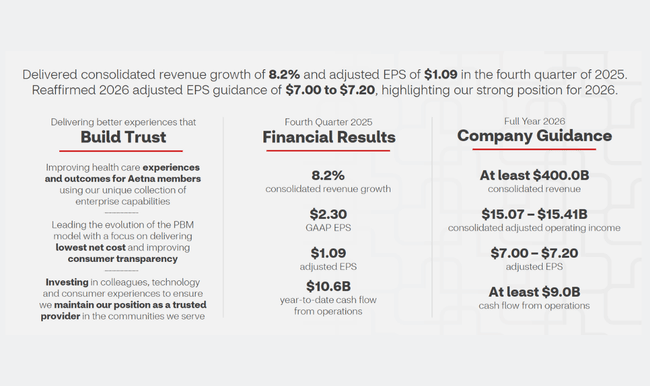

W czwartym kwartale 2025 r. CVS Health $CVS osiągnęło łączne przychody w wysokości 105,7 mld USD, co oznacza wzrost o 8,2% rok do roku. Wzrost był napędzany przez wszystkie główne segmenty - ubezpieczenia zdrowotne, usługi zdrowotne i apteki detaliczne. Pod względem wolumenu działalności był to mocny kwartał, potwierdzający, że popyt na usługi zdrowotne i farmaceutyki pozostaje silny nawet w środowisku wyższych kosztów i zmian regulacyjnych.

Zysk operacyjny w ujęciu sprawozdawczym spadł jednak z 2,37 mld USD do 2,11 mld USD, co oznacza spadek o około 11% rok do roku. Skorygowany zysk operacyjny wyniósł 2,60 mld USD, również nieznacznie mniej niż w ubiegłym roku. Kluczowym negatywnym czynnikiem był segment ubezpieczeń zdrowotnych Aetna, w którym zmiana sezonowości programu Medicare Part D spowodowana reformami wynikającymi z ustawy o redukcji inflacji miała znaczący wpływ w tym kwartale. Zmiany te doprowadziły do wyższych kosztów na koniec roku i pogorszyły krótkoterminową rentowność segmentu.

Zysk na akcję pokazuje typową "podwójną ścieżkę" wyników CVS. GAAP EPS wzrósł do 2,30 USD z 1,30 USD, napędzany efektami podatkowymi i pozycjami jednorazowymi, podczas gdy skorygowany EPS spadł do 1,09 USD z 1,19 USD. To właśnie skorygowane dane lepiej odzwierciedlają rzeczywisty trend operacyjny i wyjaśniają, dlaczego rynek reaguje ostrożniej na wyniki, niż sugerowałby to sam wzrost przychodów.

Komentarz zarządu

Komentarze dyrektora generalnego Davida Joynera wyraźnie wpisują wyniki w szersze ramy strategiczne. Podkreślił, że CVS stopniowo realizuje swoje ambicje, aby stać się "bramą" do amerykańskiej opieki zdrowotnej - od farmaceutyków, przez ubezpieczenia, po opiekę podstawową i profilaktyczną. Jak powiedział, do 2025 r. firma podjęła konkretne kroki w celu uproszczenia opieki zdrowotnej, obniżenia cen leków i poprawy nawigacji pacjentów w systemie.

Z perspektywy kierownictwa kluczowym wnioskiem jest to, że transformacja biznesowa przebiega zgodnie z planem, nawet jeśli wywiera presję na wyniki w perspektywie krótkoterminowej. Joyner swobodnie przyznaje, że zmiany regulacyjne i sezonowe zmiany w Medicare Part D komplikują porównania rok do roku, ale podkreśla, że wyniki strukturalne firmy ulegają poprawie. W ten sposób kierownictwo jasno komunikuje, że rok 2025 jest rokiem inwestycyjnym i przejściowym, podczas gdy rok 2026 ma być rokiem stabilizacji i powrotu do bardziej przewidywalnych wyników.

Perspektywy na rok 2026

CVS potwierdziło całoroczne prognozy na 2026 r., dając inwestorom jasny punkt odniesienia. Firma spodziewa się GAAP EPS w przedziale 5,94-6,14 USD i skorygowanego EPS w przedziale 7,00-7,20 USD. Firma obniżyła również oczekiwania dotyczące przepływów pieniężnych z działalności operacyjnej do co najmniej 9 mld USD, odzwierciedlając bardziej ostrożny pogląd na kapitał obrotowy i harmonogram płatności w branży ubezpieczeniowej.

Prognoza zakłada, że negatywny wpływ reformy Medicare Part D stanie się łatwiejszy do opanowania, a poprawa dyscypliny operacyjnej i kontroli kosztów pomoże ustabilizować marże. Co ważne dla inwestorów, CVS nadal generuje znaczne środki pieniężne w celu zmniejszenia zadłużenia i utrzymania polityki dywidendowej.

Wyniki długoterminowe

Patrząc na ostatnie cztery lata, jasne jest, że CVS Health przeszedł przez niezwykle niestabilny okres. Przychody wzrosły z 292 mld USD w 2021 r. do 373 mld USD w 2024 r., potwierdzając długoterminowy trend wzrostowy napędzany przejęciami, ekspansją usług zdrowotnych i wzrostem w plemieniu ubezpieczeniowym. Wzrostowi temu nie towarzyszyła jednak stabilna rentowność.

Zysk operacyjny zmieniał się znacząco z roku na rok, od 13,3 mld USD w 2021 r., przez spadek w 2022 r., silne ożywienie w 2023 r., aż po znaczny spadek w 2024 r., kiedy to amortyzacja wartości firmy i opłaty restrukturyzacyjne wpłynęły na wyniki. Dochód netto podążał za tym trendem, a EPS wahał się od około 3,3 USD do prawie 6,5 USD.

Długoterminowy obraz pokazuje zatem firmę o rosnącej sprzedaży i silnej pozycji rynkowej, ale także wrażliwą na interwencje regulacyjne, przeszacowania księgowe i zmiany strukturalne w amerykańskiej branży opieki zdrowotnej. To właśnie zdolność do ustabilizowania marż operacyjnych będzie kluczowym testem w kolejnej fazie historii CVS.

Struktura akcjonariatu

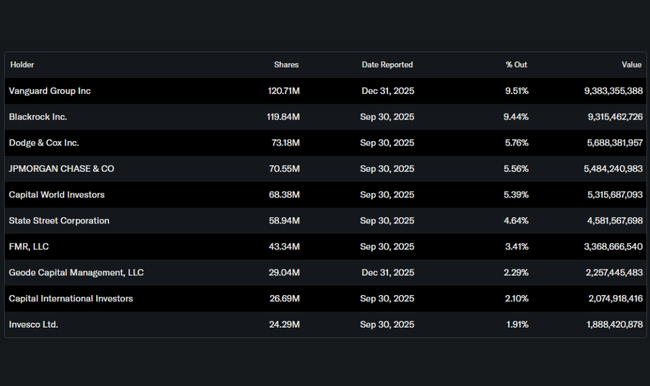

CVS ma bardzo silną bazę instytucjonalną. Około 90% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, co zwiększa nacisk na długoterminowy zwrot z kapitału i stabilność przepływów pieniężnych. Największymi akcjonariuszami są Vanguard, BlackRock, Dodge & Cox i JPMorgan, którzy postrzegają firmę jako strategiczny zakład na amerykańską opiekę zdrowotną o charakterze defensywnym, ale z potencjałem transformacyjnym.

Oczekiwania analityków

Analitycy są podzieleni co do CVS, ale nadal przeważa ostrożny, konstruktywny pogląd. Na przykład analitycy JPMorgan od dawna podkreślają, że krótkoterminowa presja na rentowność jest ceną zmian strukturalnych, a kluczowym katalizatorem będzie stabilizacja segmentu ubezpieczeń zdrowotnych w 2026 r. Cena docelowa znajduje się w przedziale, który sugeruje umiarkowany potencjał wzrostu, jeśli spółka potwierdzi swoją zdolność do generowania skorygowanego EPS powyżej 7 USD i utrzymania silnych przepływów pieniężnych.