Wyniki AT&T za czwarty kwartał potwierdzają stabilność operacyjną spółki. Generowanie gotówki pozostaje przewidywalne, a skorygowany zysk wspiera bilans.

Jednocześnie rynek nie widzi punktu zwrotnego. Brakuje wyraźnego przyspieszenia wzrostu czy nowych czynników, które mogłyby zmienić narrację. Dla inwestorów AT&T pozostaje defensywną pozycją zorientowaną na dywidendę, a nie na dynamiczny wzrost.

Jak wyglądał ostatni kwartał?

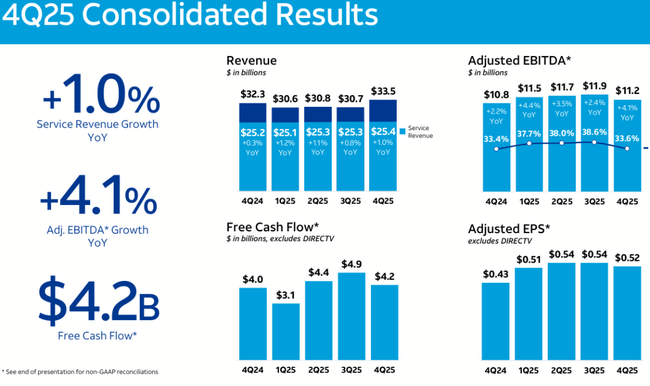

IV kwartał 2025 roku potwierdził utrzymujący się trend niskiego wzrostu przychodów, ale solidnych wyników operacyjnych. Łączne przychody wyniosły 32,3 mld USD, co oznacza wzrost o 0,3% rok do roku. Jest to bardzo ograniczona dynamika na poziomie ogólnym, ale pozytywny sygnał pochodzący z podstawowej działalności. Przychody z usług wzrosły o 1,0% rok do roku, co pokazuje, że podstawowe usługi telekomunikacyjne utrzymały umiarkowaną trajektorię wzrostową.

Wyniki operacyjne były lepsze niż wzrost przychodów. Skorygowana EBITDA w IV kw. wyniosła 10,9 mld USD, co oznacza wzrost o 4,1% r/r. Marża EBITDA wyniosła 33,6%, nieco powyżej poziomów z IV kw. 2024 r., choć znacznie poniżej sezonowo mocnego III kw. Potwierdza to, że $T jest w stanie utrzymać dyscyplinę kosztową, ale bez znaczącej dźwigni marży.

Na poziomie zysków spółka odnotowała zysk netto w wysokości 4,16 mld USD. Skorygowany EPS wyniósł 0,52 USD, co stanowi zauważalną poprawę w porównaniu z 0,43 USD w IV kwartale 2024 r., Ale także niewielkie spowolnienie w porównaniu z III kwartałem 2025 r. Zatem rentowność pozostaje stabilna, a nie przyspiesza.

Z perspektywy środków pieniężnych kwartał był solidny. Wolne przepływy pieniężne wyniosły 4,2 mld USD, co oznacza spadek w porównaniu z mocnym III kwartałem, ale w kontekście całego roku potwierdza zdolność spółki do generowania gotówki nawet przy wysokich nakładach inwestycyjnych.

Najważniejsze dane za 4. kwartał 2025 r:

Przychody 32,3 mld USD, +0,3% r/r

Przychody z usług +1,0% r/r

Skorygowana EBITDA 10,9 mld USD, +4,1% r/r

Marża EBITDA 33,6% r/r

Wolne przepływy pieniężne 4,2 mld USD

Skorygowany EPS 0,52 USD (vs. 0,43 USD r/r)

Widok segmentu: gdzie AT&T zyskuje i traci impet

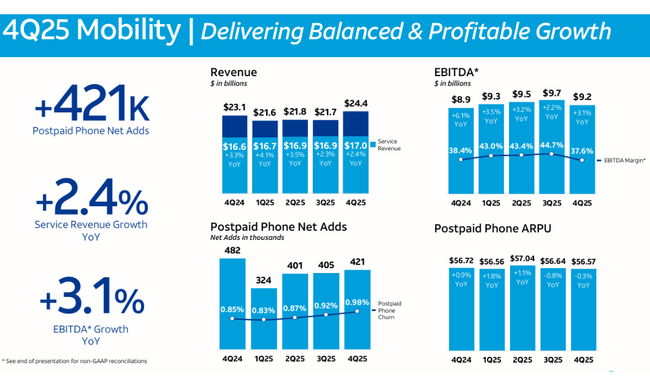

Segment telefonii komórkowej pozostaje filarem stabilności. Przyrost netto telefonów abonamentowych wyniósł +421 tys., co jest solidnym wynikiem w wysoce konkurencyjnym środowisku. ARPU z usług abonamentowych wzrosło do 56,72 USD (+0,9% r/r), co wskazuje na dobre utrzymanie klientów. Przychody z usług w segmencie mobilnym wzrosły o 2,4% r/r, a EBITDA o 3,1% r/r, potwierdzając zrównoważony, rentowny wzrost.

Infrastruktura optyczna nadal osiąga bardzo dobre wyniki. W czwartym kwartale AT&T Fiber pozyskało 283 tys. klientów, a Internet Air - kolejne 221 tys. Przychody z usług światłowodowych wzrosły o 13,6% r/r, a ARPU z usług światłowodowych osiągnęło 72,87 USD, znacznie powyżej tradycyjnych usług szerokopasmowych. Kluczowy jest również wzrost wskaźnika konwergencji do 42%, co oznacza, że coraz więcej klientów korzysta z wielu usług AT&T jednocześnie i zwiększa ich długoterminową wartość.

Z drugiej strony, Business Wireline pozostaje słabym ogniwem. EBITDA w tym segmencie spadła o 6,7% rok do roku, odzwierciedlając strukturalny spadek tradycyjnej łączności biznesowej. Chociaż wzrost w zakresie światłowodów i zaawansowanej łączności złagodził część spadku, trend pozostaje negatywny.

Komentarz zarządu

Zarząd kładzie nacisk na zrównoważony wzrost, stabilność i dyscyplinę w alokacji kapitału. Telefonia komórkowa, światłowody i konwergencja klientów w całym portfolio pozostają strategicznymi priorytetami.

Komunikacja wskazuje, że AT&T nie dąży do agresywnej ekspansji. Zamiast tego koncentruje się na maksymalizacji wartości istniejącej infrastruktury, utrzymaniu wysokiej jakości sieci i stopniowej poprawie elastyczności finansowej. To konserwatywne podejście jest kluczowym powodem, dla którego tytuł jest postrzegany jako inwestycja defensywna, a nie wzrostowa.

Perspektywy

Perspektywy na lata 2026-2028 potwierdzają stałą, ale ograniczoną trajektorię wzrostu. Zarząd spodziewa się wzrostu przychodów z usług w niskim jednocyfrowym przedziale rocznie, tj. bez znaczącego przyspieszenia. Oczekuje się, że skorygowana EBITDA wzrośnie o ponad 5% w 2026 r., ze stopniową poprawą do 5% + do 2028 r.

Oczekuje się, żeinwestycje kapitałowe pozostaną w przedziale 23-24 mld USD rocznie, co oznacza dalsze inwestycje w sieć bez gwałtownych wzrostów. Kluczowym punktem prognozy są wolne przepływy pieniężne, które mają osiągnąć ponad 18 mld USD w 2026 r., ponad 19 mld USD w 2027 r. i ponad 21 mld USD w 2028 r. Ma to kluczowe znaczenie zarówno dla stabilności dywidendy, jak i redukcji zadłużenia.

Jeśli chodzi o zyski, firma spodziewa się skorygowanego EPS na poziomie 2,25-2,35 USD w 2026 r. i dwucyfrowego trzyletniego CAGR do 2028 r., co sugeruje raczej stopniową poprawę niż skokowy wzrost.

Wyniki długoterminowe

Długoterminowa perspektywa pokazuje spółkę, która przeszła bolesną restrukturyzację i znajduje się obecnie w fazie normalizacji. Przychody w 2025 r. osiągną 125,6 mld USD, co oznacza wzrost o 2,7% rok do roku po płaskim 2024 r. Potwierdza to, że AT&T działa w środowisku o bardzo ograniczonym wzroście strukturalnym.

Stabilność jest widoczna na poziomie zysku operacyjnego. Dochód operacyjny wyniósł 24,2 mld USD, praktycznie bez zmian w porównaniu z rokiem poprzednim. EBITDA wzrosła do 53,2 mld USD (+20,9% r/r), odzwierciedlając połączenie dyscypliny operacyjnej i normalizacji po poprzednich wyjątkowych pozycjach.

Najbardziej widoczna poprawa nastąpiła w dolnej linii. Dochód netto wzrósł do 21,9 mld USD, prawie dwukrotnie więcej niż w 2024 r., a EPS wyniósł 3,04 USD (+104% r/r). Skok ten należy jednak odczytywać jako powrót do normalności po słabszym roku, a nie nowy trend wzrostowy.

Liczba wyemitowanych akcji pozostaje stabilna, co oznacza, że zmiany EPS rzeczywiście odzwierciedlają trendy rentowności. AT&T potwierdza tym samym długoterminowy profil spółki, która maksymalizuje wartość poprzez przepływy pieniężne, a nie poprzez wzrost przychodów.

Aktualności

W ciągu roku AT&T kontynuowała rozbudowę swojej sieci światłowodowej, zwiększała wskaźnik konwergencji i stopniowo zmniejszała zadłużenie. Firma unikała dużych przejęć i pozostaje konserwatywna w swojej polityce kapitałowej, co sprzyja stabilności, ale ogranicza potencjał szybszej ekspansji.

Struktura akcjonariatu

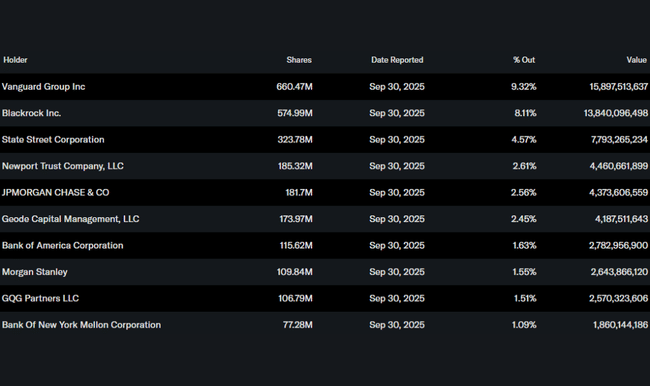

Struktura akcjonariatu jest silnie instytucjonalna. Instytucje posiadają około 67% akcji, a największymi akcjonariuszami są Vanguard (9,3%), BlackRock (8,1%) i State Street (4,6%). Niski udział insiderów jest zgodny z dojrzałym etapem firmy i długoterminowym charakterem bazy inwestycyjnej.

Oczekiwania analityków

Konsensus analityków pozostaje ostrożny, ale stabilny. AT&T jest postrzegane jako spółka defensywna z atrakcyjną stopą dywidendy i przewidywalnymi przepływami pieniężnymi. Analitycy doceniają poprawę struktury kapitałowej i stabilizację wyników, ale zauważają również ograniczony potencjał wzrostu i wrażliwość na warunki makroekonomiczne. W związku z tym reakcja rynku po wynikach jest zgodna z rzeczywistością - AT&T dostarcza to, co obiecuje, ale nie uzasadnia przeszacowania w górę.