Czwarty kwartał 2025 przyniósł Boeingowi poprawę wyników i powrót do zyskowności. Po bardzo słabym 2024 roku liczby na pierwszy rzut oka wyglądają jak punkt zwrotny.

Rynek pozostaje jednak ostrożny. Znaczna część poprawy wynika z jednorazowych efektów, a nie z pełnej stabilizacji działalności operacyjnej. Kluczowe pytanie dotyczy trwałości tego odbicia w kolejnych kwartałach.

Jak wyglądał ostatni kwartał?

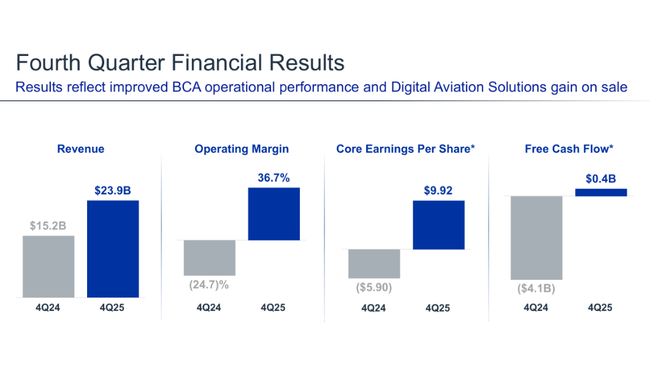

W IV kwartale 2025 r. Boeing $BA odnotował przychody w wysokości 23,9 mld USD, co oznacza znaczny wzrost rok do roku z 15,2 mld USD w IV kwartale 2024 r. Wzrost ten był napędzany głównie przez wyższe dostawy samolotów i dobre wyniki segmentu usług, w szczególności kontraktów rządowych.

Na poziomie operacyjnym firma powróciła do zysków. Zysk operacyjny wyniósł 8,8 mld USD, podczas gdy w analogicznym okresie poprzedniego roku Boeing odnotował stratę operacyjną w wysokości 3,8 mld USD. Kluczowym czynnikiem był jednak jednorazowy zysk ze sprzedaży Digital Aviation Solutions w wysokości 9,6 mld USD, bez którego wynik operacyjny wyglądałby znacznie słabiej.

Zysk netto przypadający na akcjonariuszy wyniósł 1,9 mld USD, w porównaniu do straty w wysokości prawie 4 mld USD w IV kwartale 2024 r. Zysk na akcję wyniósł 2,49 USD, w porównaniu do 5,46 USD rok wcześniej. Poprawa jest więc dramatyczna, ale należy ją odczytywać ze świadomością silnego wpływu pozycji nadzwyczajnych.

Jeśli chodzi o przepływy pieniężne, sytuacja pozostaje zróżnicowana. Podczas gdy firma generuje dodatnie przepływy pieniężne z działalności operacyjnej, wysokie zapasy, koszty stabilizacji produkcji i zobowiązania serwisowe nadal wiążą bilans i ograniczają elastyczność finansową.

Segment usług globalnych

Segment usług globalnych był wyraźnie najsilniejszym ogniwem kwartału. Kwartalna sprzedaż wyniosła 5,2 mld USD, co stanowi niewielki wzrost rok do roku, ale marża operacyjna wynosząca ponad 200% jest głównym przedmiotem zainteresowania. Ta ekstremalna wartość nie odzwierciedla jednak normalnych wyników operacyjnych - jest ona prawie w całości spowodowana jednorazowym zyskiem kapitałowym ze sprzedaży Digital Aviation Solutions.

Z perspektywy długoterminowej ważniejsza jest inna liczba: Global Services zdobyło rekordowe 28 miliardów dolarów nowych zamówień w 2025 roku i zakończyło rok z rekordowym portfelem zamówień o wartości 30 miliardów dolarów. Potwierdza to, że kontrakty usługowe i rządowe pozostają stabilnym filarem działalności i kluczowym źródłem przyszłych przychodów, niezależnie od cyklicznego charakteru produkcji lotnictwa komercyjnego.

Komentarz zarządu

Dyrektor generalny Dave Calhoun skomentował wyniki za 2025 r. w znacznie bardziej stonowanym tonie, niż byłoby to zgodne z powrotem Boeinga do zysków. W swojej ocenie wielokrotnie podkreślał, że pozytywne liczby nie są celem samym w sobie, ale wynikiem trudnych decyzji, restrukturyzacji portfela i zwiększonej dyscypliny operacyjnej. Według Calhouna w 2025 r. chodziło o "zresetowanie firmy" i powrót do podstaw: bezpieczeństwa, wysokiej jakości produkcji i stabilnych przepływów pieniężnych.

Dyrektor generalny przyznał, że znaczna część poprawy wyników była związana z pozycjami jednorazowymi, w szczególności ze sprzedażą Digital Aviation Solutions, i ostrzegł przed nadmiernym optymizmem. Podkreślił, że prawdziwą miarą sukcesu nie będą jednorazowe zyski, ale zdolność do utrzymania dodatniego wyniku operacyjnego w kolejnych latach bez nadzwyczajnych efektów. Dlatego też powiedział, że firma priorytetowo potraktowała wzmocnienie swojego bilansu, zmniejszenie ryzyka i uproszczenie swojej struktury, a nie agresywny wzrost w 2025 roku.

Calhoun podkreślił również rosnące znaczenie segmentu usług i kontraktów rządowych, który określił jako kluczowy element stabilizujący w czasach, gdy lotnictwo komercyjne pozostaje pod presją regulacyjną i operacyjną. Powiedział, że rekordowa liczba zamówień w Global Services potwierdza, że Boeing może generować wartość poza faktyczną produkcją samolotów i że segment ten będzie odgrywał ważniejszą rolę w ogólnej rentowności grupy w nadchodzących latach.

Perspektywy

Boeing nie przedstawił szczegółowych prognoz ilościowych, co rynek postrzega jako sygnał ostrożności. Firma spodziewa się stopniowej poprawy dostaw samolotów komercyjnych i dalszego wzrostu usług, szczególnie w segmencie rządowym i obronnym. Jednocześnie jednak otwarcie przyznaje, że system produkcji pozostaje kruchy, a wszelkie dalsze interwencje regulacyjne lub opóźnienia w certyfikacji mogą spowolnić planowany zwrot.

Dla inwestorów oznacza to, że rok 2026 będzie przede wszystkim testem wykonania, a nie agresywnego wzrostu.

Wyniki długoterminowe: 2022-2025

Spojrzenie na wyniki Boeinga w latach 2022-2025 pokazuje niezwykle zmienny trend, który nie ma precedensu wśród dużych koncernów przemysłowych. Rok 2022 był nadal naznaczony pogłosami pandemii i problemami z łańcuchem dostaw, a firma odnotowała przychody w wysokości 66,6 mld USD i pozostawała głęboko na minusie. Strata operacyjna przekroczyła 3,5 mld USD, a strata netto była bliska 5 mld USD, odzwierciedlając połączenie niskich dostaw samolotów, wysokich kosztów stałych i nadzwyczajnych wydatków związanych z jakością produkcji.

Rok 2023 przyniósł pierwsze oznaki stabilizacji przychodów, które wzrosły do prawie 77,8 mld USD, ale rentowność pozostała ujemna. Chociaż strata operacyjna zmniejszyła się, firma nadal nie była w stanie wygenerować trwałego zysku operacyjnego. Ten rok można opisać bardziej jako fazę "zatrzymania krwawienia" niż faktycznego zwrotu. Marże pozostawały pod presją, a powrót do normalnego tempa produkcji był wolniejszy niż oczekiwał rynek.

Punkt zwrotny nastąpił w 2024 r., ale w negatywnym kierunku. Przychody spadły do 66,5 mld USD, a Boeing odnotował ogromną stratę operacyjną w wysokości ponad 10,7 mld USD i stratę netto w wysokości prawie 12 mld USD. Spadek ten był wynikiem połączenia kwestii produkcyjnych, interwencji regulacyjnych i wzrostu kosztów związanych z kontrolą jakości, rekompensatami dla klientów i opóźnieniami w dostawach. Rok 2024 znacząco nadszarpnął zaufanie inwestorów i potwierdził, że problemy spółki nie mają charakteru cyklicznego, lecz strukturalny.

Rok 2025 stanowi wyraźny kontrast. Przychody wzrosły do 89,5 mld USD, o ponad 34% rok do roku, Boeing osiągnął zysk operacyjny w wysokości 4,3 mld USD i zysk netto w wysokości 1,9 mld USD. Ten zwrot należy jednak odczytywać z ostrożnością. Wyniki zostały znacznie wzmocnione przez jednorazowy zysk kapitałowy ze sprzedaży części działalności, podczas gdy sama marża operacyjna pozostaje niska i wrażliwa na wszelkie wahania produkcji.

Aktualności

Najważniejszym strategicznym wydarzeniem 2025 r. była sprzedaż działu Digital Aviation Solutions, która wygenerowała dla Boeinga zysk kapitałowy w wysokości około 9,6 mld USD. Posunięcie to nie było jedynie operacją księgową, ale częścią szerszych działań mających na celu uproszczenie struktury firmy, skupienie się na kluczowych obszarach i wzmocnienie bilansu. Był to wyraźny sygnał dla zarządu, że jest on skłonny poświęcić działania niezwiązane z podstawową działalnością na rzecz stabilizacji podstawowej działalności.

Ponadto Boeing znacząco wzmocnił swój segment usług globalnych, który w 2025 r. pozyskał nowe zamówienia o rekordowej wartości 28 mld USD i zamknął rok z zaległościami w wysokości 30 mld USD, najwyższymi w historii segmentu. Kluczowym kontraktem było zamówienie od Sił Powietrznych Stanów Zjednoczonych na modernizację kokpitów m.in. samolotów C-17. To właśnie usługi i kontrakty rządowe są coraz częściej profilowane jako element stabilizujący, częściowo kompensujący zmienność produkcji samolotów komercyjnych.

Kolejnym ważnym krokiem jest planowane przejęcie Spirit AeroSystems w celu uzyskania większej kontroli nad kluczowymi częściami łańcucha dostaw. Jest to odpowiedź Boeinga na długotrwałe problemy z jakością i koordynacją produkcji. Chociaż transakcja ta może zwiększyć koszty i ryzyko integracji w perspektywie krótkoterminowej, w dłuższej perspektywie może ona potencjalnie zmniejszyć niepewność operacyjną i poprawić zarządzanie jakością.

Struktura akcjonariatu

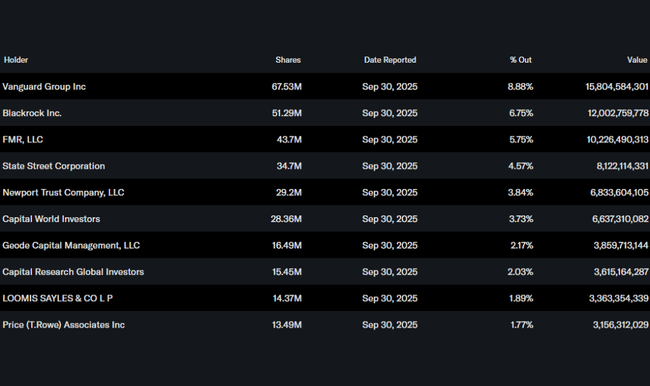

Baza akcjonariuszy pozostaje silnie instytucjonalna. Największymi akcjonariuszami są Vanguard, BlackRock, Fidelity i State Street, co sugeruje, że Boeing pozostaje ważną częścią długoterminowych portfeli, chociaż krótkoterminowa teza inwestycyjna pozostaje wysoce ryzykowna.

Oczekiwania analityków

Analitycy postrzegają wyniki jako krok we właściwym kierunku, ale konsensus pozostaje ostrożny. Kluczowe pytania dotyczące nadchodzących kwartałów koncentrują się na trwałości rentowności bez efektów jednorazowych, stabilizacji produkcji samolotów wąskokadłubowych oraz zdolności do generowania stałych wolnych przepływów pieniężnych.

Boeing nie jest zatem historią szybkiego zwrotu, ale długiej restrukturyzacji, w której każdy pozytywny kwartał musi zostać potwierdzony przez następny. Tymczasem rynek daje jasno do zrozumienia, że potrzeba więcej niż jednego dobrego kwartału, aby w pełni odbudować zaufanie.