Philip Morris International zamknął rok 2025 jako firma, która ma za sobą jeden z najbardziej udanych rozdziałów w swojej nowoczesnej historii. Firma nie tylko poradziła sobie z kolejnym rokiem wzrostu wolumenu w środowisku strukturalnego spadku na konwencjonalnym rynku tytoniowym, ale co ważniejsze, wyraźnie potwierdziła, że transformacja bezdymna stała się głównym źródłem przychodów, marż i długoterminowej wartości dla akcjonariuszy. Wyniki za czwarty kwartał i cały rok pokazują, że PMI jest w stanie połączyć stabilne przepływy pieniężne z tradycyjnej działalności z szybko rozwijającymi się segmentami produktów IQOS, saszetek nikotynowych i e-papierosów.

Z perspektywy inwestycyjnej kluczowe jest to, że transformacja ta odbywa się bez utraty dyscypliny finansowej. Firma generuje wysokie zyski operacyjne, zwiększając zysk na akcję w dwucyfrowym tempie, jednocześnie utrzymując jedną z najbardziej atrakcyjnych dywidend wśród globalnych tytułów konsumenckich. Rok 2025 to zatem nie tylko dobry rok w cyklu, ale potwierdzenie strukturalnej zmiany modelu biznesowego.

Jak wyglądał ostatni kwartał?

Czwarty kwartał 2025 r. przyniósł $PM solidny, zrównoważony wzrost we wszystkich głównych obszarach działalności. Całkowite przychody osiągnęły 10,4 mld USD, co oznacza wzrost o 6,8% rok do roku lub o 3,7% po skorygowaniu o efekty walutowe. Wzrost był napędzany głównie przez portfel produktów bezdymnych, który nadal zwiększa swój udział zarówno w przychodach, jak i zysku brutto.

Zysk brutto w kwartale wzrósł do 6,8 mld USD, czyli o 8,3%, potwierdzając, że nowe produkty mają wyższy profil marży niż tradycyjne papierosy. Zysk operacyjny wyniósł 3,4 mld USD i wzrósł o 4,5% w ujęciu organicznym, pomimo ciągłych inwestycji w rozwój kategorii papierosów bezdymnych i marketing kluczowych marek.

Rentowność została pozytywnie odzwierciedlona w zysku na akcję. Raportowany rozwodniony zysk na akcję wyniósł 1,37 USD, podczas gdy skorygowany rozwodniony EPS wyniósł 1,70 USD, co oznacza wzrost o prawie 10% rok do roku. Wyłączając efekty walutowe, wzrost EPS wyniósł około 9%, co jest bardzo dobrym wynikiem w środowisku dojrzałego rynku konsumenckiego.

Jeśli chodzi o wolumeny, trend jest dość wyraźny. Całkowite dostawy wzrosły tylko nieznacznie, o 0,1%, ale produkty bezdymne wzrosły o 8,5%, podczas gdy wolumeny tradycyjnych papierosów spadły o 2,2%. Tak więc, nawet w ujęciu kwartalnym, wskaźnik PMI wyraźnie pokazuje, że wzrost wolumenu jest obecnie domeną wyłącznie kategorii bezdymnych.

Komentarz prezesa

W swoim komentarzu prezes Jacek Olczak określił rok 2025 jako wyjątkowo mocny, nie tylko pod względem wyników, ale przede wszystkim pod względem strategicznej zmiany firmy. Podkreślił, że Philip Morris osiągnął trzyletnie cele wzrostu zysku operacyjnego i zysku na akcję w ciągu zaledwie dwóch lat, co jego zdaniem wyraźnie potwierdza słuszność transformacji w kierunku produktów bezdymnych.

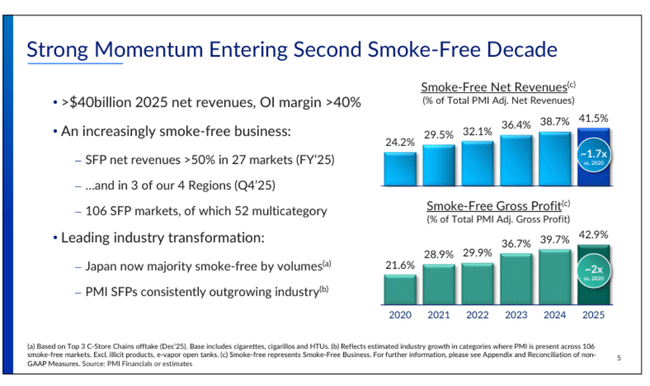

Olczak zwrócił również uwagę, że firma jest na etapie, w którym portfolio produktów bezdymnych nie jest już dodatkiem, ale głównym filarem działalności. Ponad 40% sprzedaży i prawie 43% zysku brutto pochodzi obecnie z produktów bezdymnych, z udziałem przekraczającym 50% na wielu kluczowych rynkach, a nawet 75% na niektórych. Zarząd uważa, że zasadniczo zmienia to profil ryzyka firmy i długoterminowy potencjał wzrostu.

Jednocześnie CEO otwarcie przyznał, że otoczenie regulacyjne i presja cenowa będą stanowić większe wyzwanie w nadchodzących latach, ale wierzy, że firma jest w stanie sprostać tym wyzwaniom bez zakłócania polityki dywidendowej dzięki silnym markom, dywersyfikacji geograficznej i wysokim marżom.

Perspektywy

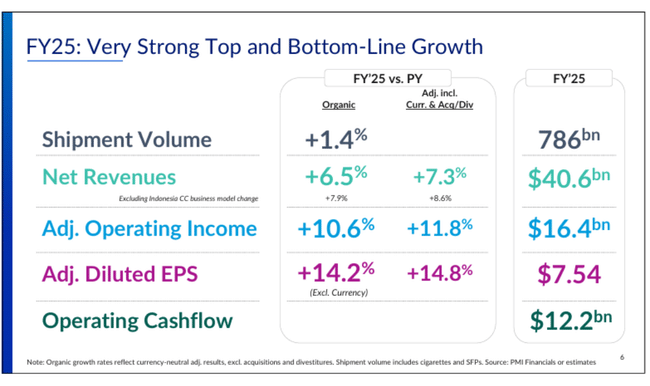

Perspektywy na 2026 r. potwierdzają, że PMI wkracza w kolejną fazę wzrostu z bardzo solidną widocznością. Firma spodziewa się raportowanego rozwodnionego zysku na akcję w przedziale od 7,87 USD do 8,02 USD, przy skorygowanym EPS w wysokości od 8,38 USD do 8,53 USD po skorygowaniu o pozycje jednorazowe. Przekłada się to na oczekiwany wzrost rok do roku o 11% do 13%, co jest wyjątkowo silnym tempem dla firmy tej wielkości.

Wyłączając efekty walutowe, PMI zakłada wzrost EPS o 7,5% do 9,5%, co pokazuje, że nawet w bardziej konserwatywnym scenariuszu firma nadal generuje wysoki jednocyfrowy wzrost. Jednocześnie zarząd oczekuje organicznego wzrostu przychodów w przedziale od 5% do 7% i wzrostu zysku operacyjnego od 7% do 9%.

Oczekuje się, że wolumeny papierosów będą nadal spadać o około 3%, co zostanie z nadwyżką zrekompensowane wysokim jednocyfrowym lub niskim dwucyfrowym wzrostem produktów bezdymnych. Nakłady inwestycyjne w wysokości od 1,4 mld USD do 1,6 mld USD pozostają w pełni skoncentrowane na wspieraniu portfolio produktów bezdymnych, a nie na podtrzymywaniu spadającej tradycyjnej działalności.

Wyniki długoterminowe

Spojrzenie na długoterminową trajektorię Philip Morris International w latach 2021-2024 pokazuje firmę, która przeszła trudną transformację modelu biznesowego, z krótkoterminowymi wahaniami rentowności, jednocześnie stopniowo kładąc podwaliny pod jakościowo inny profil wzrostu. W 2021 r. przychody wyniosły około 31,4 mld USD, a struktura przychodów w tym czasie była nadal silnie uzależniona od konwencjonalnych papierosów. Zysk brutto wyniósł około 21,4 mld USD, zysk operacyjny nieco poniżej 13 mld USD, a marże były stabilne, ale już w obliczu długoterminowej presji wolumenowej w segmencie tradycyjnych wyrobów tytoniowych.

Rok 2022 stanowił przełomowy, ale trudny okres. Podczas gdy sprzedaż nieznacznie wzrosła do 31,8 mld USD, zysk brutto spadł rok do roku, a zysk operacyjny spadł o ponad 5%. Sytuacja ta nie była oznaką słabszej działalności, ale wynikiem świadomej decyzji kierownictwa o przyspieszeniu inwestycji w produkty bezdymne, rozwój technologii, produkcję i marketing. Jednocześnie negatywny wpływ na wyniki miały efekty walutowe, pozycje podatkowe i jednorazowe koszty restrukturyzacji. Zysk na akcję uległ stagnacji w ciągu roku, co wzbudziło wówczas pytania o krótkoterminową rentowność całej transformacji.

Rok 2023 można opisać jako fazę przejściową między cyklem inwestycyjnym a powrotem dźwigni operacyjnej. Przychody już znacznie wzrosły, o ponad 10% do 35,2 mld USD, głównie dzięki szybko rosnącemu udziałowi produktów bezdymnych. Zysk brutto wzrósł o prawie 9,5%, co jest pierwszym wyraźnym sygnałem, że nowy asortyment produktów zaczyna poprawiać profil marży firmy. Mimo to zysk operacyjny spadł o prawie 6% rok do roku, ponieważ PMI nadal absorbował wysokie koszty związane z ekspansją IQOS, ZYN i innych marek bezdymnych na nowe rynki. Rok ten był niewygodny pod względem wyników, ale strategicznie kluczowy - firma poświęciła krótkoterminową rentowność na rzecz przyszłej dominacji w kategoriach o wysokim wzroście.

Punkt zwrotny nastąpił w 2024 r. Przychody osiągnęły prawie 37,9 mld USD, co oznacza wzrost o 7,7% rok do roku, ale tym razem wzrost nie był już okupiony presją na marże. Zysk brutto wzrósł o ponad 10% do 24,5 mld USD, podczas gdy koszty operacyjne rosły znacznie wolniej niż sprzedaż. Doprowadziło to do wzrostu zysku operacyjnego o prawie 16% do 13,4 mld USD i wyraźnego powrotu dźwigni operacyjnej. EBITDA wzrosła nawet o prawie 18%, potwierdzając, że faza inwestycyjna transformacji została w dużej mierze zakończona.

Z perspektywy zysku na akcję, długoterminowy obraz jest bardziej złożony. W latach 2021-2024 EPS wahał się ze względu na zmiany podatkowe, koszty jednorazowe i efekty walutowe, ale skorygowane wyniki stopniowo przyspieszały. Co najważniejsze, jakość zysków znacznie się poprawiła, a coraz większa część zysków pochodzi z produktów bezdymnych o wyższych marżach, niższej długoterminowej kapitałochłonności i większej elastyczności cenowej niż tradycyjne papierosy.

Aktualności

Rok 2025 był wyjątkowo mocny pod względem portfolio produktów. Produkty bezdymne PMI są obecnie dostępne w 106 krajach, a liczba ich użytkowników przekroczyła 43 miliony. Marka IQOS utrzymuje swoją dominację w kategorii tytoniu podgrzewanego i nadal zwiększa udział w kluczowych rynkach europejskich i azjatyckich.

Saszetki nikotynowe ZYN stały się jednym z najszybciej rozwijających się produktów nikotynowych w Stanach Zjednoczonych i poza nimi, stopniowo budując globalną markę o wysokiej dyscyplinie cenowej. Produkty e-papierosowe pod marką VEEV zbliżają się do rentowności operacyjnej i rozszerzają swoją obecność na nowe rynki bez rezygnacji firmy ze ścisłych regulacji i kontroli grupy docelowej.

Struktura akcjonariatu

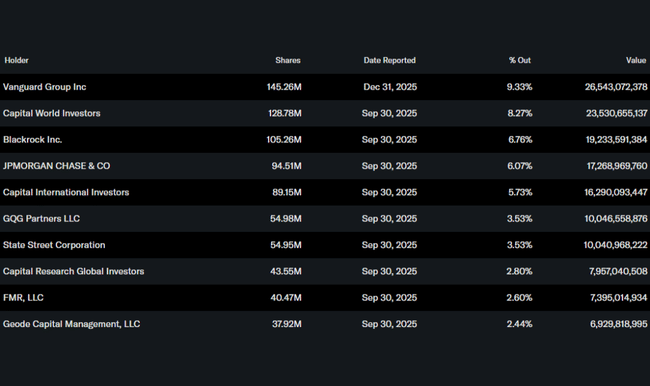

Struktura własnościowa pozostaje bardzo stabilna. Ponad 82% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, na czele z Vanguard, Capital World Investors i BlackRock. Stwarza to długoterminową presję na utrzymanie silnych przepływów pieniężnych, wzrostu zysku na akcję i konsekwentnej polityki dywidendowej, co jest w pełni zgodne z obecną strategią PMI.

Oczekiwania analityków

Konsensus analityków ocenia wyniki Philip Morris International jako w większości pozytywne. W szczególności eksperci chwalą zdolność firmy do przełożenia strukturalnego spowolnienia na rynku papierosów na długoterminowy zrównoważony wzrost dzięki produktom bezdymnym. Pozytywnie oceniane są również perspektywy dwucyfrowego wzrostu skorygowanego EPS oraz potwierdzenie długoterminowych celów na lata 2026-2028.

Z drugiej strony analitycy ostrzegają przed ryzykiem regulacyjnym, zwłaszcza w zakresie podatków i ograniczeń marketingowych, a także możliwym spowolnieniem popytu konsumenckiego w niektórych regionach wschodzących. Niemniej jednak Philip Morris jest często wymieniany jako najlepiej pozycjonowany gracz w sektorze, zdolny do połączenia wzrostu, wysokiej rentowności i ponadprzeciętnej dywidendy.