Qualcomm wszedł w rok fiskalny 2026 z dobrymi wynikami przychodów i wyraźnym sygnałem strukturalnej transformacji działalności w kierunku motoryzacji, IoT i centrów danych. Rekordowa kwartalna sprzedaż potwierdza, że dywersyfikacja poza smartfony zmierza we właściwym kierunku, a popyt na potężne chipy "fizycznej sztucznej inteligencji" pozostaje silny nawet w mniej sprzyjającym środowisku makroekonomicznym.

Jednocześnie jednak wyniki ujawniają słabszą część historii inwestycyjnej - rentowność. Chociaż EPS non-GAAP wzrósł nieznacznie rok do roku, dochód netto i EPS GAAP spadły, a prognozy na następny kwartał przewidują zauważalny spadek zysków z powodu ograniczeń pamięci w łańcuchu dostaw smartfonów. Rynek otrzymał więc kombinację mocnych danych i ostrożnych prognoz, co zwykle prowadzi do niestabilnej reakcji akcji.

Jak wyglądał ostatni kwartał?

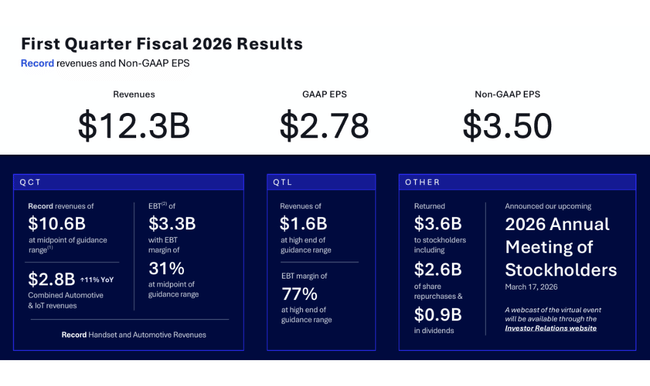

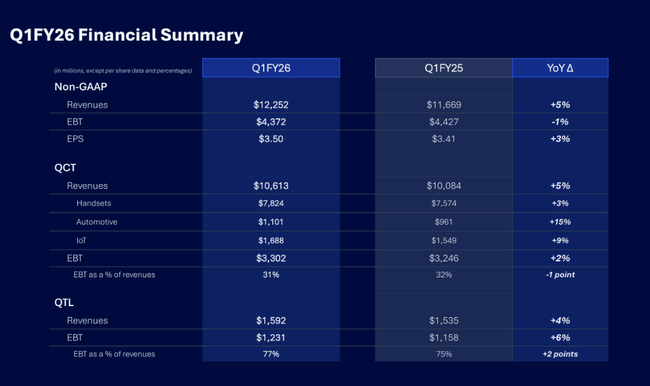

Qualcomm odnotował rekordowe przychody w wysokości 12,25 mld USD w pierwszym kwartale fiskalnym 2026 r., co oznacza wzrost o 5% rok do roku. Na pierwszy rzut oka jest to solidny wynik, ale struktura wzrostu jest ważniejsza niż sama liczba. Podczas gdy przychody wzrosły, dochód netto GAAP spadł o 6% do 3,0 mld USD, a EPS GAAP spadł z 2,83 USD do 2,78 USD. Wskaźnik non-GAAP jest nieco bardziej korzystny - skorygowany EPS wzrósł o 3% do 3,50 USD, co sugeruje, że presja na rentowność jest w dużej mierze związana z pozycjami jednorazowymi i strukturą kosztów.

Segment QCT pozostaje kluczowym motorem wzrostu, generując 10,6 mld USD przychodów, czyli około 87% całkowitych przychodów firmy. QCT wzrósł o 5% rok do roku, a rentowność segmentu pozostała wysoka, z marżą QCT EBT na poziomie około 31%. Tradycyjny biznes telefonów komórkowych wzrósł tylko o 3%, potwierdzając, że smartfony nie są już motorem wzrostu, ale raczej stabilnym źródłem przepływów pieniężnych.

Z drugiej strony, segment motoryzacyjny przyniósł znacznie pozytywną niespodziankę, ze sprzedażą wyższą o 15% do 1,1 mld USD, co oznacza drugi kwartał z rzędu, w którym Qualcomm przekroczył granicę 1 mld USD. Biznes IoT wzrósł o 9% do 1,69 mld USD, potwierdzając, że aplikacje przemysłowe i wbudowane zaczynają odgrywać coraz ważniejszą rolę. Dział licencjonowania QTL rósł szybciej niż QCT, o 6%, a jego marża EBT uległa dalszej poprawie do 77%, stabilizując ogólną rentowność grupy.

Istotnym sygnałem dyscypliny kapitałowej jest zwrot gotówki akcjonariuszom. Qualcomm zwrócił inwestorom 3,6 mld USD w samym kwartale, w tym 2,6 mld USD w formie wykupu i prawie 1 mld USD w formie dywidendy, podkreślając silną pozycję firmy w zakresie przepływów pieniężnych.

Komentarz CEO

KomentarzeCristiano Amona podkreśliły, że Qualcomm doświadcza rosnącej dynamiki w obszarach osobistych, przemysłowych i "fizycznej sztucznej inteligencji". Powiedział, że wyniki są dowodem na to, że strategia dywersyfikacji poza smartfony działa, zwłaszcza przy silnej trakcji wśród klientów motoryzacyjnych i zastosowań przemysłowych. Jednak otwarcie wskazał również na krótkoterminowe problemy w segmencie telefonów komórkowych, gdzie ograniczenia pamięci i związana z nimi presja cenowa hamują popyt ze strony niektórych producentów urządzeń.

Przejęcie Alphawave Semi jest również ważnym posunięciem strategicznym, które Amon nazwał przyspieszeniem ekspansji Qualcomm w obszarze centrów danych. Jest to wyraźna wskazówka ze strony kierownictwa, że firma chce być istotna w perspektywie długoterminowej w warstwie infrastruktury sztucznej inteligencji, a nie tylko po stronie urządzeń końcowych.

Perspektywy

Prognozy na drugi kwartał fiskalny 2026 r. są ostrożne i stanowią główne źródło nerwowości inwestorów. Qualcomm spodziewa się przychodów w przedziale 10,2-11,0 mld USD, co oznacza sekwencyjny spadek w porównaniu z rekordowym I kwartałem. Oczekuje się, że QCT znajdzie się w przedziale 8,8-9,4 mld USD, podczas gdy QTL ma dodać 1,2-1,4 mld USD.

Oczekuje się, że rentowność znacznie spadnie w krótkim okresie. Oczekuje się, że EPS non-GAAP wyniesie tylko 2,45-2,65 USD, znacznie poniżej 3,50 USD w I kwartale. Zarząd wyraźnie stwierdza, że spadek ten wynika z ograniczeń pamięci w łańcuchu dostaw smartfonów i związanych z tym dostosowań cen i wolumenów u kluczowych klientów. Z drugiej strony Qualcomm potwierdza, że długoterminowe cele do roku fiskalnego 2029 pozostają niezmienione, co sugeruje, że zarząd postrzega obecną słabość jako tymczasową.

Wyniki długoterminowe

Spojrzenie na ostatnie cztery lata fiskalne pokazuje, że Qualcomm przechodzi przez okres znacznie cykliczny, ale jednocześnie jest w stanie szybko przywrócić wzrost. Po rekordowym roku 2022, w którym przychody osiągnęły około 44,2 mld USD, nastąpił gwałtowny spadek do 35,8 mld USD w 2023 r., spowodowany globalnym spadkiem popytu na elektronikę użytkową i korektą zapasów w segmencie telefonów.

Rok 2024 przyniósł zwrot, a sprzedaż wzrosła do 39,0 mld USD, a w 2025 r. Qualcomm ponownie przyspieszył wzrost do 44,3 mld USD, co stanowi niemal powrót do rekordowych poziomów. Co ważne, wzrost nie jest już napędzany wyłącznie przez smartfony, ale w coraz większym stopniu przez motoryzację i IoT, które są mniej cykliczne i mają dłuższą widoczność kontraktów.

Rentowność jest bardziej zmienna. Zysk netto w 2025 r. spadł do 5,5 mld USD, co oznacza znaczny spadek z 10,1 mld USD w 2024 r. Spadek ten jest jednak w dużej mierze spowodowany ekstremalnym wzrostem obciążeń podatkowych, a nie załamaniem działalności operacyjnej. Z kolei zysk operacyjny wzrósł o 23% do 12,4 mld USD w 2025 r., potwierdzając, że podstawowa działalność pozostaje silna.

Stały spadek liczby wyemitowanych akcji jest również pozytywnym długoterminowym trendem, wspierającym EPS w latach wzrostu i tłumiącym jego spadek w latach chudszych. EBITDA wzrosła do 14,9 mld USD w 2025 r., wskazując na solidne generowanie przepływów pieniężnych nawet w mniej korzystnym roku podatkowym.

Wiadomości

Najważniejszą strategiczną wiadomością kwartału było zakończenie przejęcia Alphawave Semi, które wzmacnia pozycję Qualcomm w zakresie szybkich interfejsów i centrów danych. Transakcja ta wyraźnie wpisuje się w wysiłki firmy mające na celu zwiększenie jej obecności w infrastrukturze sztucznej inteligencji i zmniejszenie zależności od cyklu słuchawkowego.

Kolejnym ważnym punktem są rekordowe wyniki segmentu motoryzacyjnego, w którym Qualcomm dalej umacnia swoją pozycję kluczowego dostawcy chipów do systemów informacyjno-rozrywkowych, ADAS i łączności. To właśnie ten segment jest często postrzegany przez inwestorów jako długoterminowy stabilizator wyceny.

Struktura akcjonariatu

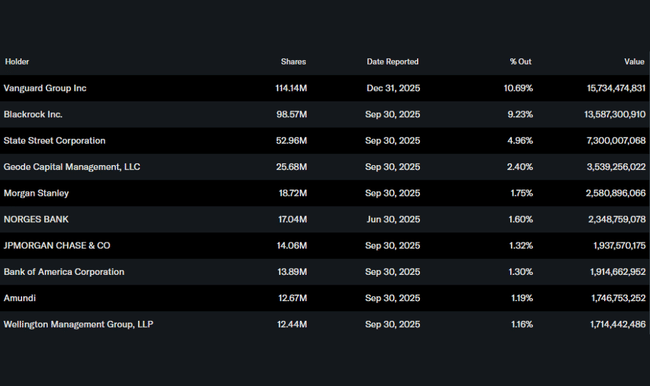

Qualcomm ma bardzo stabilną bazę instytucjonalną. Około 82% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, a największymi udziałowcami są Vanguard, BlackRock i State Street. Niski udział insiderów potwierdza, że tytuł jest głównie w posiadaniu funduszy długoterminowych, co zwykle zmniejsza skrajną zmienność, ale także implikuje wrażliwość na zmiany perspektyw.

Oczekiwania analityków

Analitycy są zgodni w swojej ocenie, że krótkoterminowe perspektywy są słabsze, ale długoterminowa historia pozostaje atrakcyjna. Na przykład bank inwestycyjny JPMorgan utrzymuje rekomendację "przeważaj " dla akcji, argumentując, że obecna presja na EPS jest tymczasowa, a motoryzacja i infrastruktura sztucznej inteligencji będą kluczowymi filarami wzrostu w nadchodzących latach.