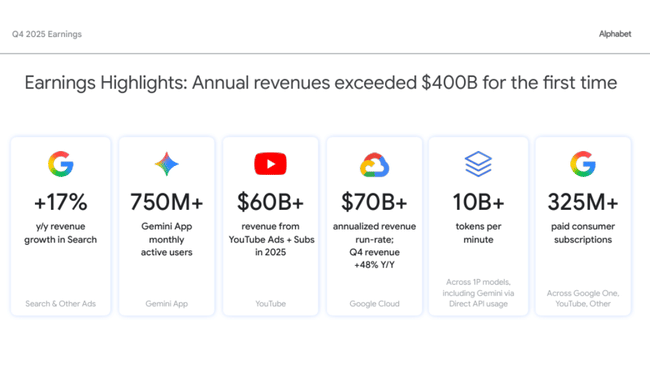

Alphabet zamknął 2025 rok wyjątkowo mocnym kwartałem, przekraczając po raz pierwszy w swojej historii 400 miliardów dolarów rocznego przychodu. Liczby potwierdzają, że podstawowa działalność - wyszukiwarka, YouTube i chmura - pozostaje strukturalnie bardzo silna, korzystając z masowego wdrażania sztucznej inteligencji w produktach i segmentach klientów. Ponadto wzrost wyraźnie przyspieszył pod koniec roku, zarówno na poziomie przychodów, jak i zysku operacyjnego.

Jednocześnie jednak wyniki ujawniają drugą stronę tej historii: Alphabet wchodzi w nową fazę inwestycyjną. Niezwykle wysokie nakłady inwestycyjne na infrastrukturę sztucznej inteligencji i chmurę, a także jednorazowe koszty związane z Waymo, choć nie wpływają jeszcze na rentowność, jasno pokazują, że rok 2026 będzie naznaczony presją na przepływy pieniężne i dyscyplinę kosztową. W związku z tym rynek ocenia nie tylko siłę liczb, ale także cenę, jaką firma płaci za tę ekspansję.

Jak wyglądał ostatni kwartał?

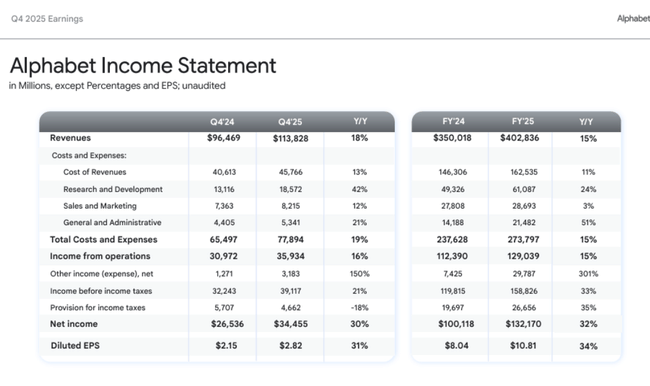

Czwarty kwartał 2025 r. przyniósł Alphabet $GOOG przychody w wysokości 113,8 mld USD, co stanowi wzrost o 18% rok do roku (17% przy stałych kursach walut). Przyspieszenie wzrostu było widoczne we wszystkich obszarach, przy czym głównymi przyczynami były zarówno usługi Google, jak i, w szczególności, Google Cloud. W porównaniu z 4 kwartałem 2024 r., kiedy to przychody wyniosły 96,5 mld USD, jest to jeden z największych kwartalnych wzrostów od lat.

Zysk operacyjny w 4. kwartale wzrósł do 35,9 mld USD, o 16% rok do roku, a marża operacyjna wyniosła 31,6%. To solidny wynik, zwłaszcza biorąc pod uwagę fakt, że koszty obejmowały jednorazową opłatę w wysokości 2,1 mld USD z tytułu wynagrodzenia za akcje pracownicze w Waymo. Bez tego efektu wzrost zysku operacyjnego byłby jeszcze silniejszy, a marże wyższe.

Dochód netto wyniósł 34,5 mld USD, co oznacza wzrost o 30% rok do roku, a zysk na akcję (EPS) wzrósł do 2,82 USD, czyli o 31% z 2,15 USD w analogicznym okresie ubiegłego roku. Silny wzrost EPS był wspierany nie tylko przez dobre wyniki operacyjne, ale także przez długoterminowy spadek liczby akcji ze względu na szeroko zakrojony wykup akcji.

Jeśli chodzi o segmenty, usługi Google pozostają głównym motorem napędowym, a przychody wzrosły do 95,9 mld USD (+14%). Wyszukiwarka i powiązane formaty reklamowe odnotowały 17% wzrost, reklamy w YouTube wzrosły o 9%, a subskrypcje, platformy i urządzenia również wzrosły o 17%, potwierdzając przejście na bardziej stabilne, powtarzające się przychody. Google Cloud był jednak gwiazdą kwartału, z przychodami w wysokości 17,7 mld USD, co oznacza wzrost o 48% rok do roku, podczas gdy zysk operacyjny w chmurze wzrósł do 5,3 mld USD z 2,1 mld USD rok wcześniej. Chmura wyraźnie przechodzi z fazy inwestycyjnej do fazy silnej rentowności.

Komentarz CEO

Sundar Pichai nazwał kwartał spektakularnym i podkreślił, że Alphabet po raz pierwszy w swojej historii przekroczył próg 400 miliardów dolarów rocznych przychodów. Kluczowym tematem jego komentarzy była sztuczna inteligencja, a konkretnie uruchomienie Gemini 3, które nazwał kamieniem milowym technologii. Według kierownictwa, własne modele Alphabet przetwarzają obecnie ponad 10 miliardów tokenów na minutę dzięki bezpośredniemu wykorzystaniu API przez klientów, co ilustruje rzeczywiste komercyjne zastosowanie sztucznej inteligencji.

Pichai podkreślił również szybki wzrost bazy użytkowników - aplikacja Gemini ma ponad 750 milionów aktywnych użytkowników miesięcznie, a funkcje AI w wyszukiwarce nadal zwiększają zaangażowanie. W obszarze monetyzacji zwrócił uwagę na YouTube, którego roczne przychody przekraczają 60 miliardów dolarów, a łączna liczba płatnych subskrybentów we wszystkich usługach przekroczyła 325 milionów. Chmura, jak powiedział, weszła w 2026 r. z roczną wartością ponad 70 mld USD, napędzaną popytem na infrastrukturę sztucznej inteligencji.

Perspektywy

Alphabet nie przedstawił wprost tradycyjnych wytycznych finansowych na poziomie przychodów lub zysków, ale dostarczył bardzo ważny sygnał w zakresie inwestycji. Oczekuje się, że nakłady inwestycyjne w 2026 r. osiągną 175-185 mld USD, co jest niezwykle wysokim poziomem i znacznym wzrostem w porównaniu z poprzednimi latami. Inwestycje te będą dotyczyć przede wszystkim centrów danych, infrastruktury sztucznej inteligencji, niestandardowych chipów i pojemności chmury.

Kierownictwo jasno stwierdza, że celem nie jest krótkoterminowa optymalizacja marży, ale długoterminowe przywództwo technologiczne. Oznacza to, że pomimo silnego wzrostu przychodów, tempo wzrostu marży może być ograniczone w 2026 r., a wolne przepływy pieniężne obciążone wysokimi inwestycjami. Jest to kluczowy punkt dla inwestorów - historia Alphabet przechodzi z fazy "efektywnego wzrostu" do fazy "strategicznej dominacji kosztem wyższych wydatków".

Wyniki długoterminowe

Patrząc na ostatnie cztery lata, jasne jest, że Alphabet przeszedł znaczącą transformację. Przychody wzrosły z 257,6 mld USD w 2021 r. do 402,8 mld USD w 2025 r., co jest połączeniem strukturalnego wzrostu w reklamie cyfrowej, ekspansji chmury i stopniowo rozwijającego się modelu subskrypcji. W międzyczasie tempo wzrostu ponownie przyspieszyło po spowolnieniu w 2022 r., w dużej mierze napędzane przez produkty oparte na sztucznej inteligencji.

Ewolucja rentowności jest jeszcze bardziej wyraźna. Zysk operacyjny wzrósł z 78,7 mld USD w 2021 r. do 129,0 mld USD w 2025 r., przy czym kluczowym czynnikiem było spowolnienie wzrostu kosztów operacyjnych w latach 2023-2024 i późniejsza dźwignia operacyjna w 2025 roku. Znalazło to odzwierciedlenie w zysku netto, który osiągnął 132,2 mld USD, czyli o ponad 35% więcej niż rok wcześniej.

Zysk na akcję rośnie w długim okresie, nie tylko ze względu na wzrost zysku netto, ale także ze względu na systematyczne zmniejszanie liczby wyemitowanych akcji. Średnia liczba akcji spadła z ponad 13,3 mld w 2021 r. do około 12,2 mld w 2025 r., wzmacniając efekt wzrostu na poziomie EPS. W dłuższej perspektywie Alphabet łączy więc wzrost biznesu ze zdyscyplinowaną polityką kapitałową.

Aktualności

Poza samymi wynikami, na szczególną uwagę zasługują wydarzenia związane z Waymo, gdzie Alphabet zaksięgował 2,1 mld USD w akcjach w IV kwartale w związku z nową rundą inwestycyjną. Potwierdza to, że autonomiczna jazda pozostaje strategicznym, ale kapitałochłonnym przedsięwzięciem. Firma wyemitowała również obligacje uprzywilejowane o wartości 24,8 mld USD, zwiększając elastyczność finansową przed ogromnymi inwestycjami w infrastrukturę sztucznej inteligencji.

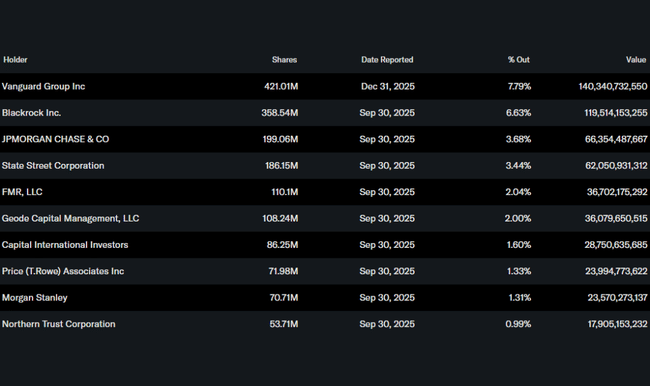

Struktura akcjonariatu

Struktura akcjonariatu Alphabet pozostaje wysoce instytucjonalna. Około 61% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, a największymi udziałowcami są Vanguard, BlackRock, JPMorgan i State Street. Znaczące udziały insiderów odzwierciedlają przede wszystkim strukturę głosów w danej klasie akcji, a nie normalną aktywność insiderów.

Oczekiwania analityków

Analitycy pozostają w większości pozytywnie nastawieni do Alphabet, choć ostrzegają przed krótkoterminowym ryzykiem związanym z wielkością inwestycji. Goldman Sachs podtrzymał rekomendację Kupuj po wynikach, podkreślając przyspieszenie wzrostu Google Cloud i szybką monetyzację produktów AI. Jednocześnie jednak ostrzegł, że wyjątkowo wysokie nakłady inwestycyjne w 2026 r. mogą tymczasowo zahamować wzrost wolnych przepływów pieniężnych i utrzymać wyceny pod presją.

Konsensus rynkowy zmienia się zatem w kierunku poglądu, że Alphabet oferuje bardzo silny długoterminowy wzrost, ale w krótkim okresie będzie oceniany przez pryzmat zwrotów z ogromnych inwestycji w sztuczną inteligencję. Dla inwestorów długoterminowych kluczowym pytaniem pozostaje, czy dzisiejszy wzrost wydatków przełoży się na trwałe wyższe zyski w latach 2027-2028.