Rok 2025 potwierdził, że Novo Nordisk nadal potrafi zwiększać skalę sprzedaży, szczególnie w segmencie otyłości i cukrzycy. Wzrost przychodów w stałych walutach pozostał dwucyfrowy, jednak presja cenowa i zmiany regulacyjne zaczęły wyraźniej wpływać na raportowane wyniki.

Rynek koncentruje się teraz na przyszłości. Kluczowe staje się pytanie, czy wzrost wolumenów wystarczy do zneutralizowania presji na ceny oraz czy nowe produkty, w tym doustna wersja Wegovy, mogą wygenerować kolejną falę popytu. Wyniki za 2025 rok pokazują siłę modelu, ale jednocześnie zapowiadają trudniejszy rok pod względem marż.

Jaki był rok 2025?

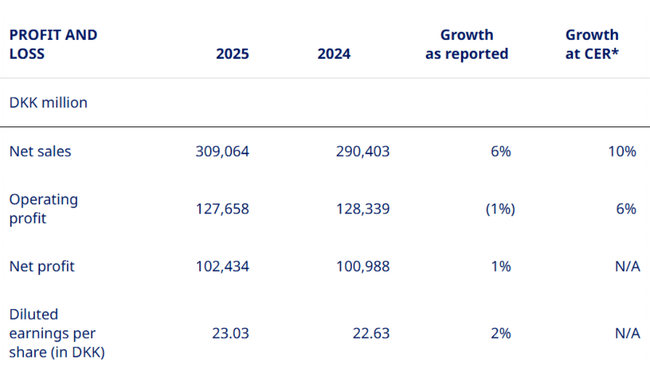

W całym roku 2025 sprzedaż wyniosła około 44,8 mld USD, co odpowiada wzrostowi rok do roku odpowiednio o 6% i 10% przy stałych kursach wymiany. Różnica między tymi dwiema liczbami jest istotna - silniejsza korona duńska osłabiła odnotowany wzrost, podczas gdy rzeczywisty popyt pozostał solidny.

Zysk operacyjny wyniósł około 18,5 mld USD, co oznacza spadek o 1% rok do roku w raportowanej walucie, ale wzrost o 6% po skorygowaniu o efekty walutowe. Kluczowym negatywnym czynnikiem były jednorazowe koszty transformacji w wysokości około 1,2 mld USD, bez których zysk operacyjny wzrósłby w tempie dwucyfrowym nawet w raportowanej walucie. W rezultacie, pomimo presji, marża operacyjna pozostała na bardzo wysokim poziomie około 41%, co nadal czyni Novo Nordisk jedną z najbardziej dochodowych firm farmaceutycznych na świecie.

Zysk netto wyniósł około 14,8 mld USD, co oznacza wzrost o około 1% rok do roku, podczas gdy zysk na akcję (EPS) wzrósł o 2% do około 3,34 USD. Rentowność pozostała zatem stabilna, ale wyraźnie widać, że tempo wzrostu zysków pozostaje znacznie w tyle za tempem wzrostu przychodów - jest to dokładnie sygnał, na który wrażliwy jest rynek.

Jeśli chodzi o segmenty, wzrost był napędzany głównie przez opiekę nad otyłością, gdzie sprzedaż wzrosła o 26%, napędzana przez dalszą globalną ekspansję Wegova. Leczenie cukrzycy GLP-1 rosło w niskim jednocyfrowym tempie, potwierdzając stopniowe nasycanie się tradycyjnych rynków. Choroby rzadkie dodały solidne 5%, działając jako stabilizator portfela.

Komentarz CEO

Komentując wyniki, Mike Doustdar otwarcie przyznał, że rok 2025 był trudny dla firmy pod względem środowiska cenowego, szczególnie w Stanach Zjednoczonych, gdzie korekty cen, umowy o klauzuli najwyższego uprzywilejowania i zbliżające się wygaśnięcie patentów w niektórych regionach międzynarodowych mają wpływ na wyniki.

Podkreślił jednak również, że firma jest bardzo podbudowana szybkim przyjęciem doustnej Wegovy w USA, gdzie liczba cotygodniowych recept osiągnęła około 50 000 w ciągu kilku tygodni od wprowadzenia na rynek. Zarząd, jak powiedział, pozostaje przekonany, że połączenie nowych form dawkowania, wyższych dawek i nowej generacji cząsteczek pozwoli na zwiększenie liczby pacjentów i ogólnych wolumenów w perspektywie długoterminowej, nawet jeśli środowisko cenowe pozostanie pod presją.

Perspektywy na 2026 r.

Perspektywy są głównym powodem, dla którego inwestorzy są ostrożni. Przewiduje się, że skorygowany wzrost przychodów (z wyłączeniem wpływu jednorazowego odwrócenia rezerwy w programie 340B) wyniesie od -5% do -13% w 2026 r. przy stałych kursach walut. Oczekuje się, że w raportowanej walucie wzrost będzie o około 3 punkty procentowe niższy, co oznacza bardzo słaby lub ujemny wzrost.

Podobnie oczekuje się, że skorygowany zysk operacyjny spadnie w przedziale od -5% do -13% w CER. Pozytywnym aspektem jest to, że planowane uwolnienie rezerwy w wysokości około 4,2 mld USD w ramach amerykańskiego programu 340B poprawi zarówno przychody, jak i zyski w perspektywie krótkoterminowej, ale jest to jednorazowy efekt księgowy, a nie poprawa strukturalna.

Jednocześnie zarząd oczekuje, że globalny rynek GLP-1 będzie nadal szybko rósł, a Novo Nordisk zamierza wykorzystać ten wzrost dzięki doustnej Wegovie, wyższym dawkom postaci do wstrzykiwań i stopniowemu wprowadzaniu CagriSem.

Wyniki długoterminowe

W latach 2021-2024 przychody Novo Nordisk wzrosły z około 20,4 mld USD do 42,1 mld USD, czyli ponad dwukrotnie w ciągu czterech lat. Wzrost ten był prawie w całości napędzany eksplozją popytu na leki GLP-1, szczególnie w przypadku otyłości, gdzie firma osiągnęła praktycznie dominującą pozycję.

Zysk operacyjny wzrósł z około 8,5 mld USD do 18,6 mld USD w tym samym okresie, przy marżach wahających się powyżej 40% w długim okresie. Pokazuje to niezwykłą siłę cenową firmy w poprzednich latach. Właśnie dlatego obecne spowolnienie jest postrzegane z taką wrażliwością - inwestorzy są przyzwyczajeni do kombinacji wysokiego wzrostu i ekstremalnych marż, które są coraz trudniejsze do utrzymania.

Zysk na akcję w latach 2021-2024 wzrósł z około 1,50 USD do 3,30 USD, przy czym wzrost był wspierany nie tylko przez wyniki operacyjne, ale także przez systematyczne zmniejszanie liczby akcji. Trend ten utrzymuje się obecnie, choć tempo wzrostu EPS wyraźnie spada.

Aktualności

Najważniejszym wydarzeniem jest zatwierdzenie i wprowadzenie doustnego leku Wegova w Stanach Zjednoczonych, co może zmienić strukturę rynku leczenia otyłości w dłuższej perspektywie. Ponadto spółka pomyślnie zakończyła badanie fazy 3 leku CagriSema w cukrzycy i zgłosiła do FDA wyższą dawkę semaglutydu 7,2 mg, rozszerzając przyszłą ofertę.

Wyniki fazy 2 z zenagamtydem były również interesujące w obszarze badań, wykazując znaczną redukcję masy ciała i HbA1c, potwierdzając potencjał nowej generacji cząsteczek.

Struktura akcjonariatu

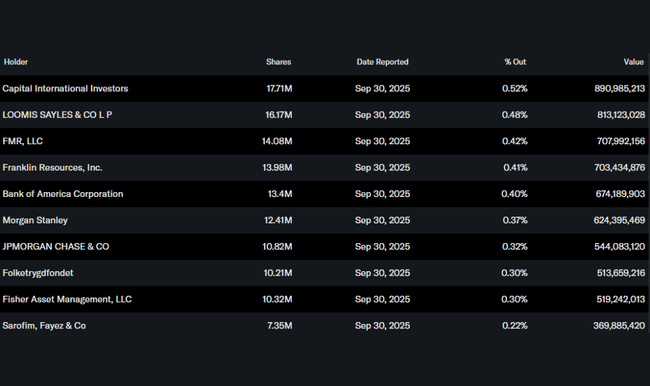

Struktura akcjonariatu pozostaje stabilna i silnie instytucjonalna, z dominującymi inwestorami długoterminowymi, takimi jak Capital International Investors, FMR i Franklin Resources. Sugeruje to długoterminowe zaufanie do historii inwestycyjnej, pomimo krótkoterminowych wahań.

Oczekiwania analityków

Analitycy głównych banków zgadzają się, że Novo Nordisk pozostaje strukturalnym zwycięzcą na rynku otyłości, ale ostrzegają przed presją na wycenę ze względu na słabsze perspektywy na 2026 r. Na przykład analitycy Goldman Sachs powiedzieli po wynikach, że firma nadal ma wyjątkowy pipeline i potencjał wolumenu, ale spodziewają się większej zmienności i wolniejszego wzrostu zysków w krótkim okresie. Ceny docelowe są w większości powyżej obecnych poziomów, ale z naciskiem na długoterminową perspektywę.