Wyniki PayPala potwierdzają solidną rentowność i silne przepływy pieniężne. Firma poprawiła marże transakcyjne i zwiększyła zysk na akcję, co pokazuje, że model biznesowy pozostaje stabilny mimo trudniejszego otoczenia.

Jednocześnie tempo wzrostu budzi wątpliwości. Słabsza realizacja kluczowych inicjatyw, zwłaszcza w segmencie branded checkout, skłoniła zarząd do zmian organizacyjnych. Rynek będzie teraz oczekiwał dowodów, że PayPal potrafi ponownie przyspieszyć rozwój w obszarze silnie konkurencyjnych rozwiązań płatniczych.

Wyniki kwartalne

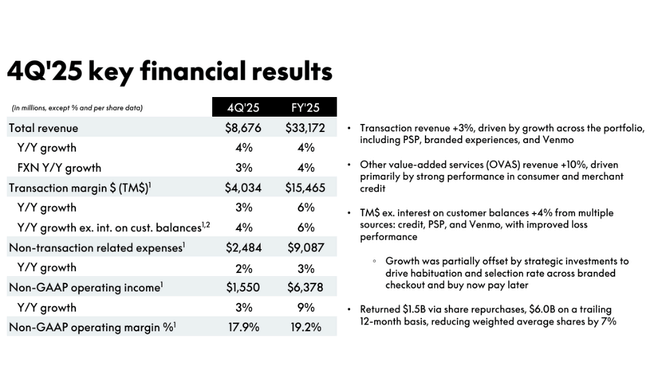

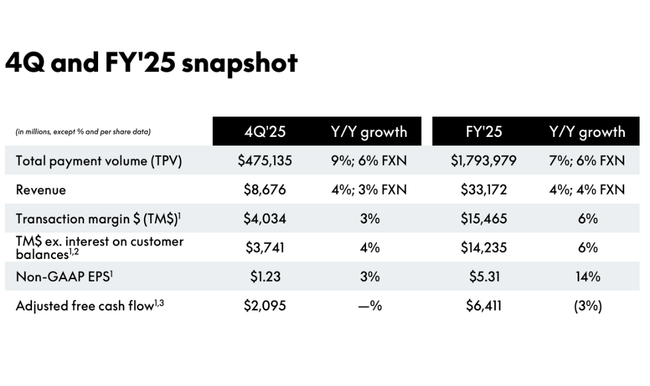

W czwartym kwartale 2025 r. PayPal $PYPL odnotował sprzedaż netto w wysokości 8,7 mld USD, co oznacza wzrost odpowiednio o 4% i 3% rok do roku, po skorygowaniu o efekty walutowe. Chociaż wzrost ten jest skromniejszy niż tempo niektórych konkurentów z branży fintech, wskazuje na solidną odporność podstawowej działalności.

Marża transakcyjna - kluczowy wskaźnik dla firm płatniczych - wzrosła o 3% do 4,0 mld USD i 4% po skorygowaniu o odsetki od sald klientów, potwierdzając, że podstawowa działalność płatnicza generuje solidną bazę zysków. Zysk operacyjny GAAP wyniósł 1,5 mld USD (+5%), a zysk operacyjny non-GAAP wyniósł 1,6 mld USD (+3%), co dało stabilną marżę operacyjną GAAP na poziomie 17,4% i marżę operacyjną non-GAAP na poziomie 17,9%. Pod względem dochodu netto Q4'25 był jednym z najlepszych kwartałów w niedawnej pamięci, z dochodem netto w wysokości 1,44 mld USD i zyskiem na akcję GAAP w wysokości 1,53 USD (+38%).

Aktywność płatnicza również była wysoka, a całkowity wolumen płatności (TPV) osiągnął 475,1 mld USD (+9%), a liczba transakcji płatniczych wzrosła o 2% do 6,8 mld. Po usunięciu transakcji PSP (tj. transakcji ułatwionych przez zewnętrznych dostawców usług) liczba płatności wzrosła o 6%, co pokazuje, że wzrost transakcji jest nadal organiczny w podstawowej działalności. Liczba aktywnych kont wzrosła o 4,7 miliona do 439 milionów, co dodatkowo potwierdza zdolność PayPal do przyciągania i zatrzymywania użytkowników pomimo wysoce konkurencyjnego środowiska.

Skupiając się wyłącznie na rentowności, GAAP EPS w wysokości 1,53 USD stanowi znaczną poprawę w porównaniu z poprzednimi latami i odzwierciedla efektywne zarządzanie kosztami, wyższe marże transakcyjne i lepszą monetyzację platformy. EPS non-GAAP na poziomie 1,23 USD również wzrósł (+3%), a wyniki były napędzane głównie przez główny segment płatności.

Jednocześnie firma ogłosiła, że jej zarząd mianował Enrique Loresa na nowego prezesa i dyrektora generalnego, którego wyraźnym celem jest przyspieszenie realizacji zbliżających się inicjatyw rozwojowych, szczególnie w obszarze niestandardowych rozwiązań kasowych, które zostały zidentyfikowane jako słabe ogniwo w ostatnich wynikach.

Przyczyny spadku cen akcji: zmiana prezesa, brak szacunków EPS, przepływów pieniężnych i przychodów, słabsze prognozy na 2026 r.

Perspektywy

Na rok fiskalny 2026 PayPal przedstawił prognozę, która była nieco poniżej oczekiwań, przewidując zysk na akcję w wysokości 5,75 USD w porównaniu z konsensusem szacunkowym na poziomie 5,73 USD. Firma ostrzegła również przed jednocyfrowym spadkiem zysków w I kwartale 2026 roku.

Komentarz CEO

Tymczasowa dyrektor generalna Jamie Miller przyjęła niezwykle szczery ton w swoich komentarzach. Przyznała, że chociaż PayPal był w stanie zwiększyć sprzedaż, marże i zysk na akcję w 2025 r., to realizacja firmy pozostawała w tyle, szczególnie w zakresie markowych płatności, kluczowego produktu płatności konsumenckich. To właśnie ta słabość, zdaniem kierownictwa, doprowadziła do decyzji o zastąpieniu dyrektora generalnego i sprowadzeniu Enrique Loresa do kierowania firmą.

Tym samym zarząd de facto potwierdził to, czego rynek obawiał się od dłuższego czasu - PayPal traci na znaczeniu wśród handlowców i konsumentów w środowisku, w którym konkurenci oferują prostsze, szybsze i lepiej zintegrowane rozwiązania płatnicze. Jednocześnie słowa o "inwestowaniu w przyszły wzrost" sugerują, że krótkoterminowa rentowność zostanie poświęcona na rzecz restrukturyzacji produktu i doświadczenia użytkownika.

Wyniki długoterminowe

Długoterminowe wyniki PayPal $PYPL w ciągu ostatnich czterech lat obrotowych pokazują, że firma była w stanie utrzymać stały wzrost przychodów pomimo znacznej presji makroekonomicznej i przekształceń w branży płatności. Przychody stale rosły: 25,4 mld USD w 2021 r., 27,5 mld USD w 2022 r., 29,8 mld USD w 2023 r. do 31,8 mld USD w 2024 r. Tempo wzrostu mieściło się w przedziale 6-8% rocznie, potwierdzając rosnącą monetyzację istniejącej klienteli i dywersyfikację działalności zarówno w segmentach płatniczych, jak i niepłatniczych, pomimo stosunkowo niskiego tempa wzrostu.

Jeśli chodzi o rentowność, w ostatnich latach firma stopniowo zwiększała swoją wydajność operacyjną. Zysk operacyjny wzrósł z 3,8 mld USD w 2022 r. do 5,0 mld USD w 2023 r. i 5,3 mld USD w 2024 r., co wskazuje, że firma była w stanie poprawić marże pomimo wolniejszego wzrostu przychodów. Zysk netto wykazywał bardzo silne wahania rok do roku - z 2,4 mld USD w 2022 r. do 4,2 mld USD w 2023 r. i 4,1 mld USD w 2024 r. Głównymi przyczynami były zmiany w strukturze kosztów, efekty podatkowe i jednorazowe pozycje związane z działalnością inwestycyjną.

Długoterminowy zysk na akcję (EPS) stale rósł, z około 2,09 USD w 2022 r. do prawie 4,03 USD w 2024 r., przy czym liczba akcji w obrocie spadała w ostatnich latach, wspierając wzrost EPS pomimo stosunkowo umiarkowanego wzrostu dochodu netto.

Przepływy pieniężne pozostają silnym aspektem działalności, o czym świadczą stałe przepływy pieniężne z działalności operacyjnej przekraczające 6 mld USD rocznie i wolne przepływy pieniężne w wysokości ponad 5,5 mld USD w 2024 r., chociaż ich wartość bezwzględna nieznacznie spadła w 2025 r. ze względu na inwestycje i efekty czasowe w naszej działalności.

Struktura akcjonariatu

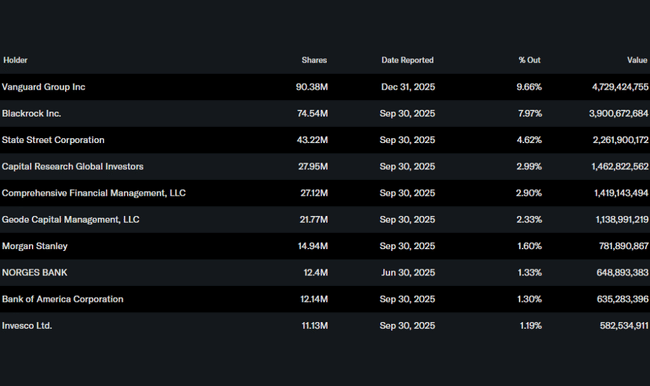

Ponad 81% akcji PayPal znajduje się w posiadaniu inwestorów instytucjonalnych. Do największych akcjonariuszy należą Vanguard Group z ~9,7% udziałów, BlackRock z ~8,0% i State Street z ~4,6%. Niski udział insiderów (tylko ~0,15%) sygnalizuje, że kierownictwo i zarząd nie utrzymują głównie dużych pozycji kapitałowych, ale jest to zgodne z typową strukturą notowanych na giełdzie firm fintech z naciskiem na własność instytucjonalną.

Oczekiwania analityków

Analitycy generalnie doceniają stabilny wzrost przychodów, znaczące wolne przepływy pieniężne i solidne marże, ale ostrzegają, że tempo wzrostu było w ostatnich latach umiarkowane, a PayPal stoi w obliczu znacznej presji konkurencyjnej, szczególnie w obszarze kas i cyfrowych rozwiązań płatniczych. Konsensus cen docelowych zazwyczaj mieści się w przedziale, który odzwierciedla umiarkowanie pozytywne perspektywy, nie zakładając jednak gwałtownego przyspieszenia wzrostu. Niektóre banki, takie jak Citi i Barclays, oceniają akcje jako trzymaj z cenami docelowymi około 70-75 USD, podczas gdy inne, takie jak Wells Fargo, widzą potencjał wzrostu wynikający z poprawy marż i przepływów pieniężnych z cenami docelowymi około 80-85 USD.