SoFi przedstawiło wyniki za czwarty kwartał 2025 r. w trybie bardzo silnego wzrostu: przekraczając po raz pierwszy w historii poziom 1 miliarda dolarów kwartalnych przychodów przy jednoczesnym utrzymaniu rentowności GAAP. Na papierze wygląda to na podręcznikowe połączenie wzrostu i rentowności, które rynek zazwyczaj nagradza w fintechach.

Ale to właśnie w przypadku SoFi narracja często załamuje się po tak znaczącym sprincie: inwestorzy chcą wyraźnie zobaczyć, w jaki sposób rekordowy wzrost przekłada się na stale wyższe marże, jakie będzie tempo monetyzacji punktu kompleksowej obsługi poza kredytem i co ostatni ruch w kierunku kryptowalut i blockchain realistycznie oznacza w kontekście regulacji, kosztów i zarządzania ryzykiem. W związku z tym, nawet przy dobrych wynikach, reakcja rynku może być "mieszana" - nie z powodu tego, co się wydarzyło, ale z powodu tego, co powinno być z tego zrównoważone.

Jak wyglądał ostatni kwartał?

Kwartał zakończył się rekordowymi przychodami i wynikami operacyjnymi SoFi $SOFI. Całkowity przychód netto GAAP wyniósł 1,025 mld USD, co oznacza wzrost o 40% rok do roku z 734 mln USD. USD. W ujęciu "skorygowanym" firma odnotowała skorygowany przychód netto w wysokości 1,013 mld USD, co oznacza wzrost o +37% rok do roku. Jest to ważne nie tylko symbolicznie ze względu na miliard dolarów, ale przede wszystkim dlatego, że wzrost nie jest budowany tylko na jednej nodze: firma wyraźnie wspomina o wzmocnieniu komponentu opartego na opłatach i skalowaniu ekosystemu produktów.

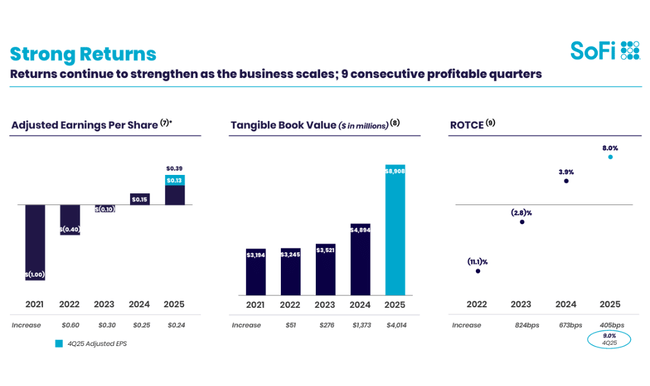

Tymczasem rentowność przeniosła się do innej ligi. Skorygowana EBITDA (Adjusted EBITDA) podskoczyła do rekordowego poziomu 318 milionów dolarów. Dochód netto GAAP wyniósł 174 mln USD, co oznacza wzrost o +60% rok do roku, co odpowiada skorygowanej marży EBITDA na poziomie 31%. Firma podkreśla również, że jest to dziewiąty z rzędu kwartał rentowności GAAP, co jest kluczowym sygnałem stabilizacji ekonomiki jednostek i dyscypliny kosztowej w biznesie, który do niedawna "kupował wzrost".

"Silnik" dochodu odsetkowego netto i finansowania jest również silny. Wynik z tytułu odsetek wyniósł 617 mln USD. Wynik z tytułu odsetek wyniósł 617 mln USD (+31% rok do roku). Marża odsetkowa netto wyniosła 5,72% (-19 punktów bazowych r/r z 5,91%), co SoFi tłumaczy głównie miksem - stosunkowo większy wolumen przenosi się z wysokodochodowych pożyczek osobistych na kredyty hipoteczne i studenckie. Jednocześnie firma opisuje znaczną poprawę po stronie kosztów finansowania: średnia stawka płacona od depozytów była o 181 punktów bazowych niższa niż w przypadku finansowania magazynowego, co przekłada się na około 680 mln USD finansowania. Firma odnotowała 680 mln USD oszczędności na kosztach odsetkowych w ujęciu rocznym. W praktyce oznacza to, że bilans bankowy i baza depozytowa zaczynają działać jako realna przewaga konkurencyjna, a nie tylko "kostium regulacyjny".

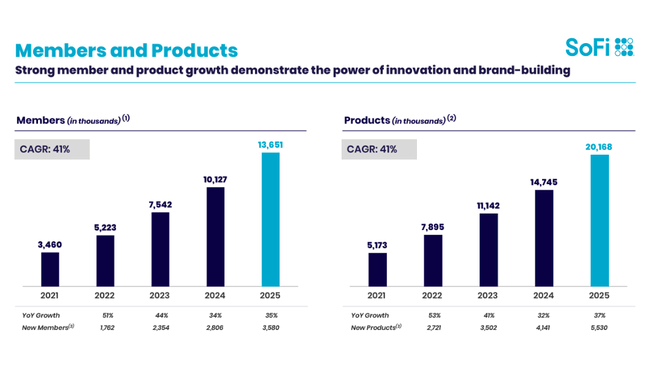

Operacyjnie, SoFi dodało rekordową liczbę 1,027 miliona nowych członków w ciągu jednego kwartału, osiągając 13,7 miliona członków (+35% r/r). Co ważniejsze, głębokość produktów: w kwartale dodano 1,6 miliona produktów, co daje łączną liczbę 20,2 miliona (+37% rok do roku). Ponadto kierownictwo podkreśla jakość sprzedaży krzyżowej: 40% nowych produktów pochodziło od istniejących członków, z poprawą rok do roku o prawie 7 punktów procentowych. Jest to dokładnie ten mechanizm, który pozwala przekształcić punkt kompleksowej obsługi w długoterminową, wydajną maszynę wzrostu - tańsze przejęcia, wyższe LTV i lepsze marże.

Komentarz CEO

Anthony Noto buduje historię wyników na trzech filarach: skalowaniu platformy, przyspieszeniu ekosystemu produktów i przejściu do "następnej fazy" usług finansowych. W jego interpretacji kwartał jest przełomowy głównie dlatego, że SoFi po raz pierwszy przekroczyło 1 miliard dolarów kwartalnych przychodów, dodając jednocześnie 1 milion członków w tym kwartale i zwiększając bazę produktów o rekordowe 1,6 miliona. Są to wskaźniki, które mają udowodnić, że model one-stop-shop naprawdę działa - ludzie nie przychodzą tylko po jedną rzecz, ale stopniowo wybierają inne produkty w ramach ekosystemu.

Drugi poziom jego komentarza jest bardziej strategiczny: Noto wyraźnie podkreśla "kryptowaluty i innowacje blockchain", zauważając, że SoFi chce być graczem "klasy bankowej" w kryptowalutach i tokenizowanych przepływach - czyli łącząc innowacje z bezpieczeństwem i stabilnością krajowej licencji bankowej. Dyrektor generalny określa to jako próbę "przewodzenia następnej fazie usług finansowych", co jest ambitną narracją, ale automatycznie otwiera również pytania dla inwestorów: jakie będą koszty regulacyjne i zgodności, jaki jest zwrot z inwestycji i jak szybko te inicjatywy przełożą się na zwroty oparte na opłatach.

Perspektywy

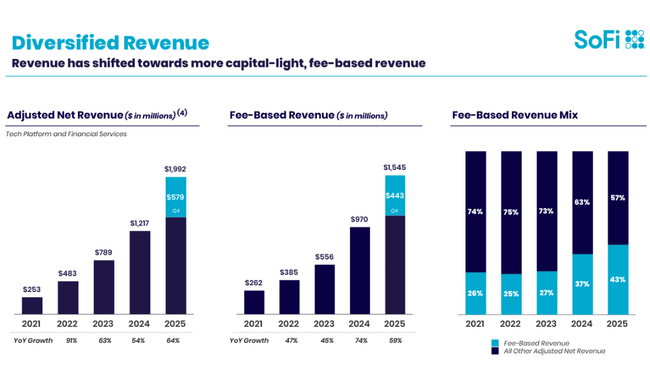

To, co jest dość jasne z kwartału i komentarza zarządu, to kluczowe zmienne, które rynek będzie wyceniał w 2026 roku. Po pierwsze, tempo wzrostu przychodów opartych na opłatach: w IV kwartale osiągnęło 443 miliony. Firma przedstawia to jako strukturalny czynnik dywersyfikacji wykraczający poza czysty cykl kredytowy. Po drugie, stabilność marży odsetkowej i jakość zamówień: SoFi twierdzi, że wyniki kredytowe są zgodne z oczekiwaniami, a odpisy z tytułu pożyczek osobistych poprawiły się o 57 pb rok do roku. Po trzecie, kapitalizacja i zwrot z kapitału: firma podała, że kapitał własny wzrósł w kwartale o 1,7 mld USD do 10,5 mld USD, w tym 1,5 mld USD nowego kapitału - co jest często postrzegane przez rynek jako wrażliwe, ponieważ wyższy kapitał poprawia bezpieczeństwo, ale także podnosi poprzeczkę dla ROE i może oznaczać rozwodnienie.

Długoterminowe wyniki

Patrząc na ostatnie lata, SoFi podążało klasyczną trajektorią "wzrost ze stratą → stabilizacja operacyjna → pierwsza rentowność". Przychody wzrosły bardzo szybko w latach 2021-2024: z 1,088 mld USD w 2021 r. do 1,763 mld USD w 2022 r., a następnie do 2,898 mld USD w 2023 r. i 3,704 mld USD w 2024 r. Jest to ekspansja, która sama w sobie nic by nie znaczyła, gdyby odbywała się wyłącznie poprzez dotacje marketingowe i akwizycyjne, tyle że jednocześnie stopniowo zmieniał się profil kosztów, a zwłaszcza zdolność do monetyzacji.

Zysk brutto wzrósł z 977 mln euro do 977 mln euro. USD (2021) do 1,519 mld USD (2022), 2,053 mld USD (2023) i 2,581 mld USD (2024). Co ciekawe, OPEX praktycznie ustabilizował się w 2024 r.: koszty operacyjne wyniosły 2,347 mld USD, -0,3% rok do roku w porównaniu z 2,354 mld USD w 2023 r. Ta stabilizacja OPEX jest często punktem, w którym rozwijające się firmy zaczynają "przechylać się" w kierunku rentowności - ponieważ kolejny dolar przychodów nie wymaga już takiej samej części kosztów stałych.

Ten punkt zwrotny jest widoczny w wynikach finansowych. Dochód operacyjny był ujemny w 2021 r. (-481 mln USD), również ujemny w 2022 r. (-319 mln USD), pozostał ujemny w 2023 r. (-301 mln USD), ale w 2024 r. stał się dodatni i wyniósł 233 mln USD. Zysk netto w 2024 r. wyniósł 499 mln USD. 499 mln USD w porównaniu ze stratą -301 mln USD w 2024 r. -320 mln USD w 2023 r. i -320 mln USD w 2023 r. EPS zmienił się zatem z ujemnego (np. -0,36 w 2023 r.) na dodatni (0,46 w 2024 r.), co stanowi istotną zmianę dla wyceny i "uniwersum" inwestorów, ponieważ otwiera zupełnie inne typy modeli i inwestorów.

Obraz z 2025 r. również pasuje: za cały rok firma odnotowała całkowity przychód netto GAAP w wysokości 3,613 mld USD (+35% r / r) i skorygowany przychód netto w wysokości 3,591 mld USD (+38% r / r), przy skorygowanej EBITDA za rok w wysokości 1,054 mld USD (+58% r / r). Innymi słowy, SoFi nie jest już tylko historią wzrostu, ale historią wzrostu, która zaczyna "płacić" za siebie, rosnąc szybciej pod względem zysku operacyjnego niż przychodów - i to jest dokładnie zwrot dźwigni operacyjnej, której rynek poszukuje w finansach cyfrowych.

Wiadomości

Najważniejszą "wiadomością" kwartału nie jest jednorazowe wydarzenie, ale strategiczna zmiana: w IV kwartale SoFi ogłosił, że stał się pierwszym bankiem krajowym (w ramach swojej struktury statutowej), który uruchomił handel kryptowalutami dla konsumentów, jednocześnie uruchamiając własny stablecoin, SoFiUSD, na publicznym blockchainie bez pozwolenia. Dodano również międzynarodowe przekazy pieniężne oparte na blockchainie do ponad 30 krajów. Zarząd określa to jako próbę połączenia nowoczesnych produktów kryptograficznych z bezpieczeństwem i stabilnością bankowości.

Z perspektywy inwestycyjnej nie jest to jednak tylko dodatkowa "funkcja". Jest to zakład, że dalszy wzrost przychodów opartych na opłatach i zaangażowania będzie pochodził nie tylko z pożyczek, ale także z infrastruktury związanej z płatnościami, przekazami pieniężnymi, inwestowaniem i nowymi rodzajami przepływów finansowych. Jeśli się powiedzie, może to poprawić dywersyfikację i marże. Jeśli się nie powiedzie, może zwiększyć bazę kosztową i tarcia regulacyjne bez odpowiedniej monetyzacji. Tak więc rynek będzie chciał zobaczyć konkretne wskaźniki dotyczące przyjęcia, rentowności i kosztów zgodności, najlepiej w 2026 roku.

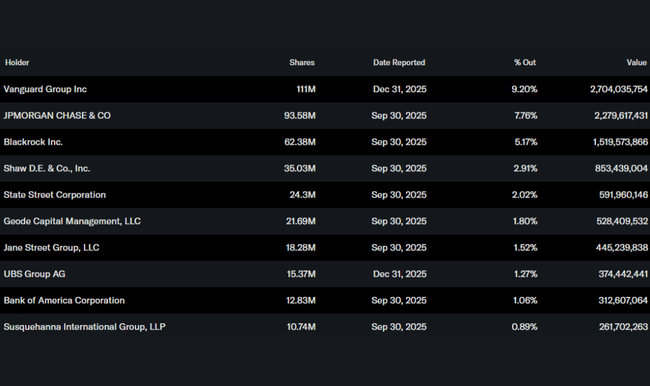

Struktura akcjonariatu

SoFi ma stosunkowo "klasyczną" strukturę dla rozwijającej się technologii finansowej: udziały insiderów wynoszą 3,0%, udziały instytucjonalne 52,64% (float 54,27%). Oznacza to, że tytuł jest w dużej mierze w rękach instytucjonalnych, ale nadal ma znaczny udział w rynku detalicznym, co może zwiększać wrażliwość na kwartalne niespodzianki i zmiany narracji wokół wytycznych.

Do największych posiadaczy instytucjonalnych należy Vanguard z około 111 milionami akcji (stan na 31 grudnia 2025 r.), a następnie JPMorgan (93,6 mln), BlackRock (62,4 mln) i Shaw (35,0 mln). Dla inwestorów praktyczne jest obserwowanie głównie tego, czy trend zmienia się dla największych posiadaczy w kolejnych kwartałach - SoFi to rodzaj akcji, w przypadku których "pozycjonowanie" często podąża za zaufaniem do długoterminowego modelu rentowności.