Visa nadal prezentuje wyjątkowo stabilny i skalowalny model biznesowy. Wzrost przychodów, solidna dynamika wolumenów i odporność płatności transgranicznych potwierdzają siłę fundamentów. W innym otoczeniu rynkowym taki zestaw danych byłby jednoznacznie pozytywnym sygnałem.

Tym razem jednak rynek oczekiwał czegoś więcej. Przy bardzo wysokich wycenach sama konsekwencja przestaje wystarczać. Inwestorzy szukają impulsu, który przesunie narrację na nowy poziom – szybszego wzrostu lub wyraźnej poprawy marż. Bez tego nawet „podręcznikowo dobry” kwartał traci swoją siłę oddziaływania.

Jak wyglądał ostatni kwartał?

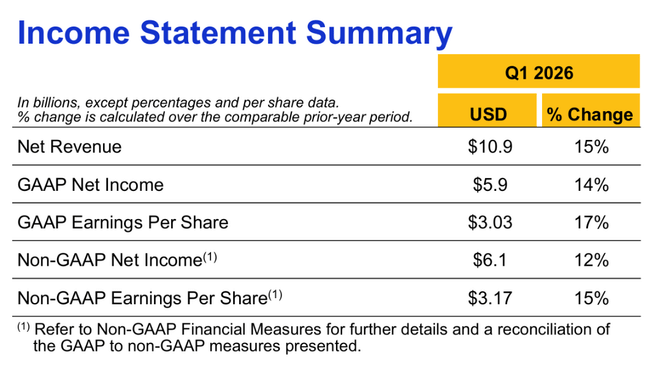

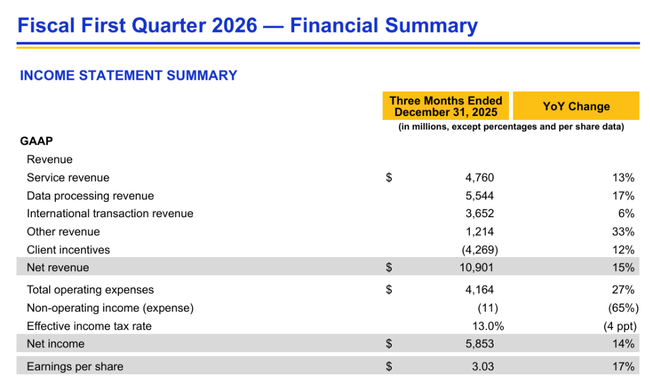

Visa $V odnotowała sprzedaż netto w wysokości 10,9 mld USD w pierwszym kwartale roku obrotowego 2026, co oznacza wzrost o 15% rok do roku lub o 13% po skorygowaniu o efekty walutowe. Wzrost wynikał przede wszystkim z wyższych wolumenów płatności, dalszego ożywienia w transakcjach transgranicznych i solidnej dynamiki płatności przetworzonych.

Dochód netto GAAP wyniósł 5,9 mld USD, co oznacza wzrost o 14% rok do roku, podczas gdy zysk na akcję GAAP wzrósł o 17% do 3,03 USD. Po skorygowaniu o pozycje jednorazowe, zysk non-GAAP wyniósł 6,1 mld USD, a EPS 3,17 USD, co oznacza wzrost o 15% rok do roku. Nawet przy stałej podstawie walutowej stopa wzrostu EPS utrzymuje się na poziomie około 14-16%, co nadal jest bardzo dobrym wynikiem dla firmy tej wielkości.

Na poziomie operacyjnym liczby również były spójne. Wolumen płatności wzrósł o 8%, całkowity wolumen transgraniczny o 12%, a wolumen transgraniczny poza Europą o 11%, potwierdzając, że podróże międzynarodowe i transakcje online pozostają silnymi strukturalnymi czynnikami wzrostu. Liczba przetworzonych transakcji osiągnęła 69,4 mld, co oznacza wzrost o 9% rok do roku.

Struktura przychodów wykazuje zdrową mieszankę. Przychody z usług wzrosły o 13% do 4,8 mld USD, przychody z przetwarzania danych o 17% do 5,5 mld USD, a pozostałe przychody nawet o 33% do 1,2 mld USD. Najsłabszym punktem pozostaje stosunkowo wolniejszy wzrost przychodów z transakcji międzynarodowych, które wzrosły "tylko" o 6%, czyli w obszarze, w którym rynek oczekiwał większego przyspieszenia.

Po stronie kosztów nastąpił widoczny wzrost. Koszty operacyjne GAAP wzrosły o 27%, głównie z powodu wyższych rezerw prawnych związanych z trwającymi sporami sądowymi. Po skorygowaniu o te pozycje, wzrost kosztów wyniósł 16%, nadal szybciej niż wzrost przychodów. Jest to jeden z czynników, który ostudził inwestorów w krótkim okresie.

Komentarz CEO

Dyrektor generalny Ryan McInerney nazwał kwartał bardzo dobrym i podkreślił, że Visa skorzystała na połączeniu odpornego popytu konsumenckiego, silnego sezonu świątecznego i ciągłej ekspansji w zakresie usług o wartości dodanej, płatności komercyjnych i rozwiązań w zakresie przepływu pieniędzy. Kluczowym przesłaniem strategicznym jest to, że Visa systematycznie przechodzi od czystej infrastruktury transakcyjnej do szerszej platformy hiperskalera płatności, która może zaspokoić coraz bardziej złożone potrzeby klientów.

Z jego komentarzy jasno wynika, że firma od dawna stawia na skalowalność, głębię technologiczną i rozszerzanie usług poza samo przetwarzanie płatności. To właśnie ta strategia ma być głównym źródłem zrównoważonego wzrostu w środowisku, w którym podstawowa działalność płatnicza stopniowo zbliża się do dojrzałości.

Długoterminowe wyniki

Spojrzenie na ostatnie lata potwierdza niezwykłą spójność działalności. Przychody Visa wzrosły z około 29,3 mld USD w 2022 r. do 40 mld USD w 2025 r., co oznacza średnią roczną stopę wzrostu na poziomie ponad 11%. Każdy rok przynosił dwucyfrowy wzrost przychodów, nawet w warunkach spowolnienia globalnej gospodarki.

Wtym samym okresie dochód netto wzrósł z niecałych 15 mld USD do ponad 20 mld USD, podczas gdy EPS wzrósł z około 7 USD do ponad 10 USD. Nie tylko wzrost zysków odegrał znaczącą rolę, ale systematyczny spadek liczby akcji poprzez agresywne wykupy również zwiększył zysk na akcję, nawet w środowisku nieco niższego wzrostu sprzedaży.

Zysk operacyjny i EBITDA również wykazywały stały wzrost, choć tempo to spadło w ciągu ostatniego roku. Sugeruje to, że Visa wkracza w fazę, w której wzrost będzie bardziej zależny od monetyzacji usług dodanych niż od samego wolumenu transakcji. Fundamenty pozostają niezwykle silne, ale zakres ekspansji marży jest mniejszy niż kilka lat temu.

Wiadomości

Spory prawne dotyczące opłat interchange pozostają istotnym tematem kwartału, a Visa zawarła w listopadzie zaktualizowaną ugodę, która jednak nadal podlega zatwierdzeniu przez sąd. Firma zdeponowała również 500 mln USD na rachunku powierniczym, de facto zmniejszając liczbę akcji w sposób podobny do wykupu.

Ciągła dyscyplina jest widoczna w alokacji kapitału. W ciągu kwartału Visa odkupiła około 11 milionów akcji za 3,8 miliarda dolarów i nadal posiada ponad 21 miliardów dolarów autoryzowanych do dodatkowego wykupu. Jednocześnie potwierdzono regularny wzrost dywidendy.

Oczekiwania analityków

Reakcja rynku sugeruje, że analitycy i inwestorzy byli bardzo dobrze przygotowani na ten kwartał. Konsensus przewidywał już dwucyfrowy wzrost sprzedaży i zysków, a zatem spełnienie lub nieznaczne przekroczenie oczekiwań nie wystarczyło, aby pozytywnie przewartościować akcje. Głównym pytaniem na nadchodzące kwartały pozostaje to, czy Visa będzie w stanie ponownie przyspieszyć wzrost przychodów transgranicznych przy jednoczesnym utrzymaniu dyscypliny kosztowej.