Wyniki Altrii za czwarty kwartał i cały rok 2025 potwierdziły, że firma pozostaje jednym z najbardziej stabilnych graczy na amerykańskim rynku wyrobów nikotynowych. Nawet w środowisku spadających wolumenów tradycyjnych papierosów Altria jest w stanie generować solidne zyski, zwiększać skorygowany zysk na akcję i zwracać ogromne kwoty kapitału akcjonariuszom. To właśnie ta kombinacja przewidywalności, siły cenowej i polityki dywidendowej od dawna stanowi sedno historii inwestycyjnej.

Jednocześnie jednak wyniki i prognozy na 2026 r. pokazują ograniczenia tego modelu. Wzrost rentowności pozostaje na niskim jednocyfrowym poziomie, kwartalne wyniki sprzedaży są raczej słabsze, a główne pozytywne impulsy pochodzą z optymalizacji kosztów, czynników podatkowych i wykupu akcji, a nie z ekspansji biznesowej. Rynek postrzega zatem Altrię przede wszystkim jako defensywny tytuł dywidendowy, a nie akcje wzrostowe.

Jak wyglądał ostatni kwartał?

Czwarty kwartał 2025 r. przedstawiał mieszany obraz. Sprzedaż netto wyniosła 5,85 mld USD, co oznacza spadek o 2,1% rok do roku. Po uwzględnieniu podatku akcyzowego przychody netto wyniosły 5,08 mld USD, co oznacza spadek o 0,5% rok do roku. Tym samym przychody kontynuują długoterminowy trend niewielkiego spadku, który jest strukturalną naturą amerykańskiego rynku tytoniowego.

Na rentowność GAAP wpłynęła baza porównawcza. Raportowany rozwodniony EPS w IV kwartale wyniósł 0,66 USD, co oznacza spadek o 63% rok do roku, ale spadek ten wynika przede wszystkim z pozycji jednorazowych w poprzednim roku. Bardziej istotny z perspektywy wyników operacyjnych jest skorygowany rozwodniony EPS, który wyniósł 1,30 USD, co wskazuje na stabilność rok do roku.

Stawka podatkowa znacznie spadła w tym kwartale. Skorygowana stawka podatkowa wyniosła 22,8%, w porównaniu do znacznie wyższej stawki w IV kwartale 2024 r., co pozytywnie wpłynęło na zysk netto. Ponownie należy jednak podkreślić, że jest to czynnik, którego nie można automatycznie ekstrapolować na przyszłość.

Podsumowanie IV kwartału 2025 r. w punktach:

Przychody netto: 5,85 mld USD(-2,1% r/r)

Przychody bez podatku akcyzowego: 5,08 mld USD(-0,5% r/r)

Skorygowany rozwodniony EPS: 1,30 USD (stabilny r/r)

Raportowany rozwodniony EPS: 0,66 USD(-63% r/r, wpływ pozycji jednorazowych)

Skorygowana stopa podatkowa: 22,8%

Kwartał potwierdził zatem, że krótkoterminowe wahania poziomów zysków GAAP nie są kluczowe dla Altria $MO; zdolność do stałego generowania skorygowanych zysków i gotówki ma kluczowe znaczenie.

Cały rok 2025: stabilność pomimo presji na zyski

Za cały rok 2025 Altria odnotowała przychody netto w wysokości 23,28 mld USD, co oznacza spadek o 3,1% rok do roku. Po skorygowaniu o podatek akcyzowy, przychody netto wyniosły 20,14 mld USD, -1,5% rok do roku. Spadek wolumenów tradycyjnych wyrobów tytoniowych utrzymuje się, ale jest częściowo kompensowany przez wzrost cen i asortyment produktów.

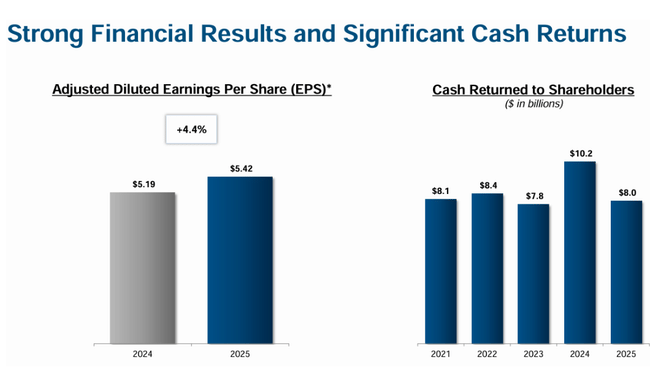

Rentowność pozostała bardzo wysoka. Skorygowany rozwodniony zysk na akcję za 2025 r. wyniósł 5,42 USD, co oznacza wzrost o 4,4% rok do roku. Jest to kluczowa liczba w całym raporcie, ponieważ pokazuje, że Altria jest w stanie zwiększyć zysk na akcję nawet w warunkach spadających przychodów dzięki sile cenowej, dyscyplinie kosztowej i odkupowi akcji.

Komentarz CEO

Dyrektor generalny Billy Gifford nazwał rok 2025 rokiem kontynuacji dynamiki. W swoich komentarzach podkreślił połączenie dobrych wyników finansowych, postępów w zakresie produktów bezdymnych i silnych zwrotów kapitału dla akcjonariuszy. Zarząd otwarcie twierdzi, że w najbliższym czasie wzrost nie będzie napędzany wolumenami, ale wydajnością i strategicznym dostosowaniem portfela.

Komentarze wskazują, że kierownictwo Altrii koncentruje się na długoterminowym przejściu na produkty "bezdymne", szczególnie w obszarze nikotyny doustnej, jednocześnie zdając sobie sprawę z ryzyka regulacyjnego i konkurencyjnego w segmencie e-papierosów. Ton zarządu jest realistyczny i konserwatywny, co jest kluczowe dla tego typu spółek.

Perspektywy na 2026 r.

Prognoza na 2026 rok jest jednym z najważniejszych punktów całego raportu. Altria spodziewa się skorygowanego rozwodnionego EPS w przedziale 5, 56-5 ,72 USD, co odpowiada wzrostowi o 2,5%-5,5% rok do roku z poziomu 5,42 USD w 2025 roku. Zarząd zauważa również, że wzrost zysków będzie silniejszy w drugiej połowie roku, między innymi ze względu na stopniowy wzrost importu i eksportu papierosów.

Prognoza zakłada ponadto:

Skorygowana efektywna stopa podatkowa: 22,5-23,5%.

Capex: 300-375 mln EUR. USD 30000

Amortyzacja: około 225 mln USD. 250 USD

Perspektywy zakładają dalsze inwestycje w produkcję kontraktową, rozwój produktów bezdymnych i przygotowania regulacyjne. Wyraźnie uwzględnia również założenie, że NJOY ACE nie powróci na rynek w 2026 roku, ograniczając potencjał szybszej ekspansji w zakresie e-papierosów.

Długoterminowa wydajność

Dane długoterminowe bardzo dobrze ilustrują istotę inwestycji Altrii. Przychody nieznacznie spadły w latach 2021-2024, z 21,1 mld USD do 20,4 mld USD, potwierdzając strukturalną presję na wolumeny. Jednocześnie jednak zysk brutto utrzymał się na stabilnym poziomie około 14,3 mld USD, odzwierciedlając wyjątkową siłę cenową firmy.

Dochód operacyjny wyniósł 11,2 mld USD w 2024 r., tylko nieznacznie poniżej poziomu z poprzednich lat. Z kolei dochód netto znacznie wzrósł, z 2,5 mld USD w 2021 r. do 11,3 mld USD w 2024 r., dzięki połączeniu optymalizacji kosztów, czynników podatkowych i struktury finansowej.

Zysk na akcję(EPS) wzrósł z 1,34 USD w 2021 r. do 6,54 USD w 2024 r., przy czym istotną rolę odegrał spadek liczby wyemitowanych akcji w wyniku systematycznego skupu akcji własnych. EBITDA również wzrosła w długim okresie, osiągając 15,1 mld USD w 2024 r., potwierdzając wyjątkowo wysoką marżę operacyjną.

Przepływy pieniężne i zwrot z kapitału

Zwrot kapitału akcjonariuszom pozostaje kluczowym filarem strategii. W 2025 r. Altria:

wypłaciła dywidendę w wysokości 7,0 mld USD

odkupiła akcje za 1,0 mld USD

Łącznie zwróciła akcjonariuszom około 8 mld USD

W IV kwartale spółka odkupiła 4,8 mln akcji po średniej cenie 59,56 USD. W ramach zatwierdzonego programu skupu akcji własnych do końca 2026 r. nadal dostępny jest 1 mld USD.

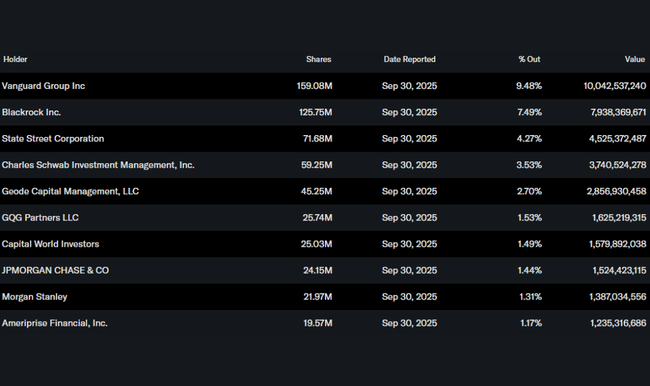

Struktura akcjonariatu

Struktura akcjonariatu jest w przeważającej mierze instytucjonalna, z instytucjami posiadającymi około 63% akcji. Największymi akcjonariuszami są Vanguard (9,5%), BlackRock (7,5%) i State Street (4,3%). Udział osób mających dostęp do informacji poufnych jest minimalny, co jest długoterminowym standardem dla Altria.

Oczekiwania analityków

Konsensus analityków pozostaje umiarkowanie pozytywny. Altria jest postrzegana jako wysoce przewidywalna spółka dywidendowa o niskim wzroście, ale bardzo silnych przepływach pieniężnych. Analitycy doceniają zdolność spółki do zwiększania skorygowanego zysku na akcję nawet w środowisku spadających przychodów, ale zwracają również uwagę na ryzyko regulacyjne, niepewność związaną z e-papierosami i ograniczony długoterminowy potencjał wzrostu.