Przez lata narracja wokół Tesli opierała się na prostym założeniu: rosnące dostawy prowadzą do rosnących zysków. W 2025 roku ten schemat przestaje wystarczać. Globalny rynek pojazdów elektrycznych dojrzewa, konkurencja cenowa się zaostrza, a marże w motoryzacji przestają być polem do szybkiej ekspansji. W takiej fazie kluczowe staje się nie tempo wzrostu wolumenu, lecz zdolność do utrzymania rentowności i generowania gotówki.

Pod powierzchnią wyników widać, że ciężar historii inwestycyjnej przesuwa się w inne obszary. Energetyka rozwija się dynamicznie i wzmacnia przepływy pieniężne, podczas gdy autonomia, oprogramowanie i AI pogłębiają technologiczny dystans do konkurencji. Powstaje napięcie typowe dla okresów przejściowych: krótkoterminowe wskaźniki zysku zawodzą, ale struktura biznesu staje się bardziej zdywersyfikowana i potencjalnie trwalsza.

Jak wyglądał ostatni kwartał?

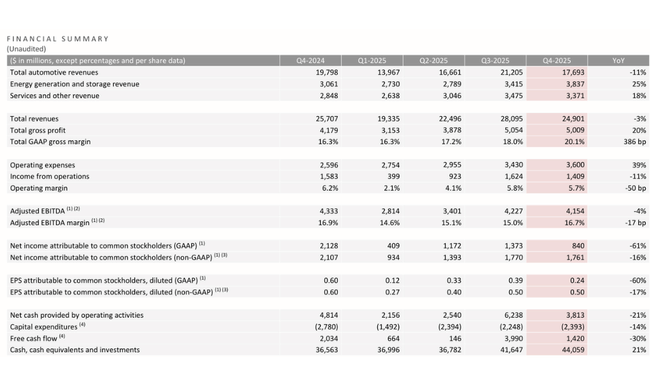

Czwarty kwartał 2025 r. w Tesli przyniósł połączenie słabszych wolumenów i sprzedaży, ale znacznie poprawił marże brutto, dokładnie taki kwartał, który wygląda "gorzej" na pierwszy rzut oka, ale w szczegółach pokazuje, że firma może zwiększyć wydajność nawet w środowisku o ograniczonych cenach. Całkowite przychody w IV kwartale wyniosły 24,9 mld USD, -3% rok do roku w porównaniu z IV kwartałem 2024 r. (25,7 mld USD), a także -11% kwartał do kwartału w porównaniu z III kwartałem 2025 r. (28,1 mld USD). Największym hamulcem był sektor motoryzacyjny: sprzedaż samochodów wyniosła 17,7 mld USD, -11% r/r i -16,6% kw/kw, podczas gdy sektor energetyczny nadal rósł, częściowo amortyzując spadek sprzedaży samochodów - wytwarzanie i magazynowanie energii wyniosło 3,84 mld USD, +25% r/r i +12,4% kw/kw. Usługi i inne wyniosły 3,37 mld USD, +18% rok do roku, ale nieco -3% kwartał do kwartału, więc segment energetyczny był niemal wyłącznie motorem napędowym kwartału pod względem wzrostu przychodów.

Na poziomie rentowności najważniejszym sygnałem jest marża brutto. Całkowity zysk brutto wyniósł 5,01 mld USD, +20% rok do roku, ale -0,9% kwartał do kwartału. Jednak kluczowym wnioskiem jest to, że Tesla była w stanie zwiększyć marżę brutto GAAP do 20,1%, +386 pb rok do roku (z 16,3%) i +210 pb kwartał do kwartału (z 18,0%). Innymi słowy, mimo że sprzedała mniej i zarobiła mniej niż w III kwartale, nastąpiła poprawa w zakresie ekonomiki jednostek i mieszanki. Jednak poziom operacyjny nie jest już tak optymistyczny, ponieważ kontynuowany był wzrost bazy kosztowej: koszty operacyjne w wysokości 3,60 mld USD wyniosły +39% r/r i +5% kw/kw, co hamowało dźwignię operacyjną. W rezultacie przychody z działalności operacyjnej wyniosły 1,41 mld USD, -11% r/r i -13% kw/kw, podczas gdy marża operacyjna na poziomie 5,7% wyniosła -50 pb r/r i nieco -10 pb kw/kw. Na poziomie EBITDA obraz jest bardziej stabilny: Skorygowana EBITDA w wysokości 4,15 mld USD to -4% rok do roku i -1,7% kwartał do kwartału, ale skorygowana marża EBITDA w wysokości 16,7% utrzymuje się na solidnym poziomie zaledwie -17 pb rok do roku, a nawet +170 pb kwartał do kwartału w porównaniu z 3. kwartałem.

Przepływy pieniężne to największy "zwrot" kwartału i powód, dla którego rynek często reaguje lepiej niż sugerowałby to zysk netto. Przepływy pieniężne z działalności operacyjnej w wysokości 3,813 mld USD wyniosły -21% r/r, a także -39% kw/kw (w III kw. było to 6,238 mld USD). Mimo to Tesla utrzymała dodatnie FCF: wolne przepływy pieniężne w wysokości 1,42 mld USD to -30% r/r i znacznie -64% kw/kw (w III kw. było to 3,99 mld USD). Nakłady inwestycyjne wyniosły 2,393 mld USD, -14% r/r, ale nieznacznie wzrosły w porównaniu z III kwartałem (ok. +6% kw./kw.), więc część słabości FCF można po prostu przypisać słabszym OCF w tym kwartale. Jednocześnie bilans pozostaje niezwykle silny: środki pieniężne, ekwiwalenty środków pieniężnych i inwestycje w wysokości 44,1 mld USD, +21% r/r i +5,8% kw.

Pod względem operacyjnym IV kwartał był słabszy w branży motoryzacyjnej, ale rekordowy w branży energetycznej. Łączne dostawy na poziomie 418 227 sztuk wyniosły -16% r/r i -15,9% kw/kw, podczas gdy produkcja wyniosła 434 358 sztuk, -5% r/r i około -2,9% kw/kw. Zapasy wzrosły: 15 dni podaży to +25% rok do roku i +50% kwartał do kwartału (wzrost z 10 w III kwartale), co sugeruje mniej "napiętą" równowagę między produkcją a popytem pod koniec roku. Na tym tle wyróżnia się energia: wdrożone magazyny o mocy 14,2 GWh stanowiły +29% rok do roku i +13,6% kwartał do kwartału, co stanowi rekordowy kwartał, nawet przy wyraźnym przyspieszeniu. Monetyzacja oprogramowania jest kontynuowana: 1,1 mln aktywnych subskrypcji FSD to +38% rok do roku i +10% kwartał do kwartału. Infrastruktura nadal rośnie w tempie, które potwierdza długoterminową "fosę": stacje doładowujące +17% r/r i złącza +19% r/r.

Wskaźniki operacyjne i skalowanie ekosystemu

Tesla wyprodukowała 1,65 mln pojazdów w 2025 r. (-7% r/r) i dostarczyła 1,64 mln pojazdów (-9% r/r). Spadek dotyczył głównie innych modeli poza Modelem 3/Y, gdzie dostawy spadły o 40% rok do roku. Z kolei region APAC odnotował rekordowe dostawy, potwierdzając geograficzne przesunięcie popytu.

W sektorze energetycznym odnotowano rekordowe wdrożenie na poziomie 46,7 GWh (+49% rok do roku), piąty z rzędu rekordowy kwartał na poziomie zysku brutto oraz szybko rozwijającą się sieć wirtualnych elektrowni, która obejmuje już ponad 1 milion zainstalowanych jednostek Powerwall.

Infrastruktura nadal się rozwija, a Tesla obsługuje 1 553 lokalizacje, 8 182 stacje Supercharger i prawie 78 000 wtyczek, co oznacza wzrost rok do roku o około 17-19%.

Perspektywy i priorytety strategiczne

Tesla jasno deklaruje, że w 2026 r. nie będzie chodziło przede wszystkim o maksymalizację marż motoryzacyjnych, ale o zbudowanie infrastruktury dla kolejnej fali wzrostu. Firma planuje uruchomienie sześciu nowych linii produkcyjnych w zakresie pojazdów, energii, akumulatorów i robotyki, w tym uruchomienie produkcji Cybercab i Tesla Semi w pierwszej połowie 2026 roku.

Jeśli chodzi o autonomię, Tesla kontynuuje szybką iterację w FSD (Supervised), z aktywnymi subskrybentami rosnącymi do 1,1 miliona (+38% r/r). Usługa Robotaxi została uruchomiona w Austin w styczniu 2026 r. wraz z wycofaniem nadzoru nad bezpieczeństwem, co jest kluczowym krokiem w kierunku monetyzacji autonomicznego oprogramowania. Równolegle firma inwestuje we własny stos AI - celem jest ponad dwukrotne zwiększenie zdolności szkoleniowych AI w Teksasie w pierwszej połowie 2026 roku.

Oczekuje się, że segment energetyczny będzie jednym z głównych czynników wzrostu. Tesla planuje rozpocząć produkcję Megapack 3 i Megablock w Houston, podczas gdy popyt na pamięci masowe pozostaje niezwykle silny ze względu na wzrost zużycia energii elektrycznej, centrów danych i infrastruktury sztucznej inteligencji.

Komentarz CEO

W swoich komentarzachElon Musk powtórzył, że krótkoterminowe wyniki finansowe nie są główną miarą wartości Tesli. Powiedział, że kierownictwo celowo poświęca część marż motoryzacyjnych na rzecz długoterminowego wzrostu wolumenu, gromadzenia danych i budowania infrastruktury do autonomicznej jazdy i sztucznej inteligencji. Musk wielokrotnie podkreślał, że kluczowym zasobem Tesli nie są same samochody, ale oprogramowanie, dane i zdolność do skalowania systemu autonomicznego na całym świecie.

Jednocześnie jednak uderzył w bardziej realistyczny ton niż w poprzednich latach. Kierownictwo przyznało, że środowisko konkurencji cenowej pozostaje wyzwaniem, a powrót do historycznych poziomów marż motoryzacyjnych nie nastąpi szybko. Skoncentrowano się na kontroli kosztów, bardziej wydajnej produkcji i stopniowym zwiększaniu udziału przychodów z obszarów o wyższej wartości dodanej, w szczególności Full Self-Driving, rozwiązań energetycznych i przyszłych aplikacji AI.

Wyniki długoterminowe

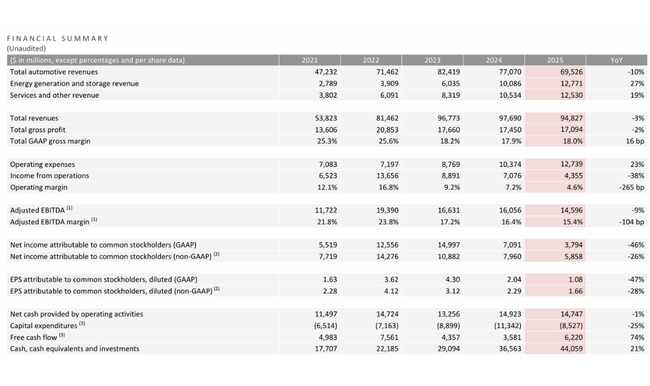

Długoterminowy trend wyników Tesli $TSLA pokazuje bardzo wyraźny kontrast między lepszą fazą lat 2021-2022 a znacznie trudniejszym okresem ostatnich dwóch lat, kiedy to firma musiała poradzić sobie z normalizacją popytu, wojną cenową pojazdów elektrycznych i gwałtownym wzrostem bazy kosztowej. Podczas gdy Tesla wyda 53,8 mld USD w 2021 r. i 81,5 mld USD w 2022 r., co oznacza wzrost o ponad 50% rok do roku, dynamika stopniowo się wyczerpywała. Rok 2023 nadal przyniósł solidny wzrost przychodów do 96,8 mld USD (+18,8%), ale rok 2024 oznaczał wirtualną stagnację, ze sprzedażą sięgającą 97,7 mld USD, co odpowiada wzrostowi o mniej niż 1%. Rozwój ten wyraźnie pokazuje, że Tesla osiągnęła granice szybkiej ekspansji ilościowej i że dalszy wzrost nie będzie już automatyczny, ale będzie musiał zostać "wypracowany" przez ceny lub nowe segmenty.

Jeszcze wyraźniejsza zmiana widoczna jest na poziomie marż. Zysk brutto osiągnął szczytowy poziom w 2022 r. na poziomie 20,9 mld USD, ale od tego czasu systematycznie spada - do 17,7 mld USD w 2023 r. i do 17,45 mld USD w 2024 r. Głównym problemem jest nie tylko stagnacja przychodów, ale także struktura kosztów. Koszty przychodów wzrosły z 40,2 mld USD w 2021 r. do 60,6 mld USD w 2022 r. i dalej do 80,2 mld USD w 2024 r., przy czym tempo wzrostu kosztów przewyższało tempo wzrostu przychodów w ostatnich latach. Jest to dokładne przeciwieństwo dźwigni operacyjnej, która pozwoliła Tesli na gwałtowny wzrost rentowności w przeszłości. W rezultacie marże brutto znacznie spadły z poziomów powyżej 25% w latach 2021-2022, a firma działa obecnie w znacznie cieńszym środowisku marży jednostkowej.

Na poziomie operacyjnym załamanie jest jeszcze wyraźniejsze. Zysk netto osiągnął rekordowy poziom 13,7 mld USD w 2022 r., ale spadł do 8,9 mld USD w 2023 r. i do zaledwie 7,1 mld USD w 2024 r., co stanowi spadek o ponad 48% w stosunku do szczytowego poziomu. Koszty operacyjne odgrywają tu główną rolę. Koszty operacyjne wzrosły z 7,1 mld USD do 10,4 mld USD w latach 2021-2024, co stanowi wzrost o prawie 50%, przy czym w 2024 r. wzrost nadal wynosił ponad 18%. Tak więc Tesla ma dziś strukturę kosztów firmy, która nadal inwestuje jako tytuł wzrostu, ale generuje przychody bardziej w stylu dojrzałej działalności cyklicznej. To niedopasowanie jest głównym wyjaśnieniem, dlaczego marże operacyjne spadły z 16,8% w 2022 r. do około 7% w 2024 r.

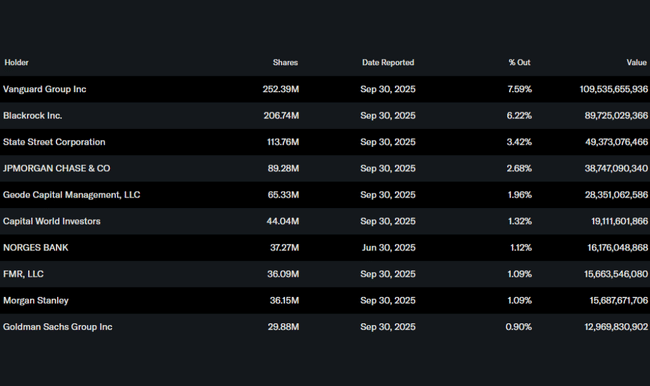

Struktura akcjonariatu

Akcje Tesli są w dużej mierze własnością instytucjonalną. Instytucje posiadają około 50% akcji, przy czym Vanguard (7,6%), BlackRock (6,2%) i State Street (3,4%) pozostają największymi inwestorami. Posiadanie informacji poufnych na poziomie około 12,6% nadal zapewnia silną współzależność kierownictwa z długoterminowymi wynikami spółki.

Uczciwa cena

Główne powody, dla których akcje Tesli rosną po wynikach, mimo że większość wskaźników spadła rok do roku:

Znacząca poprawa marży pomimo słabszej sprzedaży - Rynek pomija spadek sprzedaży i zysków i koncentruje się na fakcie, że Tesla była w stanie zwiększyć ogólną marżę brutto do 20,1% w IV kwartale, co oznacza wzrost o 386 pb rok do roku i ponad 200 pb kwartał do kwartału. Jest to wyraźny sygnał, że wojna cenowa w branży motoryzacyjnej nie prowadzi do zniszczenia ekonomiki jednostkowej i że firma ma przestrzeń do stopniowego przywracania rentowności.

Rekordowa i przyspieszająca działalność w segmencie energii i oprogramowania - segment wytwarzania i magazynowania energii osiągnął rekordowe dostawy i przychody ze wzrostem o 25% rok do roku i 12% kwartał do kwartału, podczas gdy liczba aktywnych subskrybentów FSD wzrosła do 1,1 mln (+38% rok do roku). To właśnie te segmenty mają znacznie wyższy długoterminowy potencjał marżowy niż sprzedaż samochodów i wzmacniają tezę, że Tesla nie jest już firmą wyłącznie samochodową.

Silny bilans i brak negatywnych niespodzianek w prognozach - środki pieniężne i inwestycje wzrosły do 44,1 mld USD (+21% r/r), a spółka utrzymuje dodatni FCF nawet w słabszym kwartale. Perspektywy nie zawierają żadnych szoków w postaci pogorszenia płynności, potrzeby finansowania zewnętrznego lub gwałtownego wzrostu nakładów inwestycyjnych, co w połączeniu z niskimi oczekiwaniami rynkowymi wystarczyło, aby akcje zareagowały pozytywnie.