Przez lata rynek półprzewodników był postrzegany jako klasyczny przykład branży cyklicznej. Okresy intensywnych inwestycji przeplatały się z fazami spowolnienia, a wyceny podążały za nastrojami. Dziś jednak coraz wyraźniej widać, że część łańcucha dostaw przestała reagować według starego schematu. Rozwój sztucznej inteligencji i zaawansowanych procesorów przesuwa granice technologiczne do punktu, w którym kluczowym zasobem staje się dostęp do unikalnych narzędzi produkcyjnych.

Po krótkim okresie ostrożności inwestycyjnej producenci chipów wracają do ambitnych planów, ale w zupełnie innym układzie. Wzrost nie jest napędzany liczbą instalacji, lecz ich złożonością i wartością. Coraz większy udział systemów EUV oraz pierwsze wdrożenia nowej generacji litografii wpływają na strukturę przychodów i stabilność marż. To rodzi zasadnicze pytanie: czy ta technologiczna przewaga wystarczy, by zamienić dawną cykliczność w długoterminową przewidywalność.

Jak wyglądał ostatni kwartał?

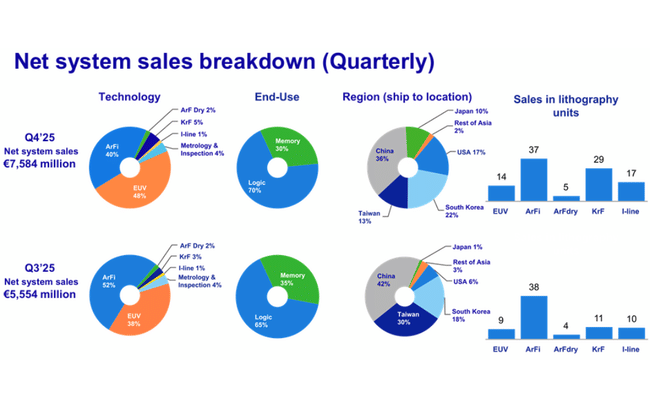

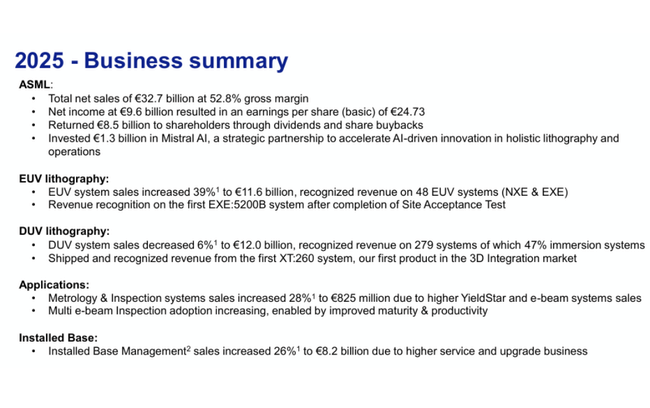

Czwarty kwartał 2025 r. był dla$ASML Holding jednym z najsilniejszych kwartałów w historii firmy i kluczowym potwierdzeniem zwrotu w cyklu inwestycyjnym w sektorze półprzewodników. Przychody w wysokości 9,7 mld euro oznaczały wzrost o około 29% kwartał do kwartału w porównaniu z trzecim kwartałem, kiedy ASML odnotował 7,5 mld euro. Było to znaczne przyspieszenie rok do roku, napędzane głównie przez wyższe wolumeny dostaw systemów EUV i pierwsze rozpoznanie sprzedaży dwóch systemów High NA EUV, które mają zasadniczo wyższą wartość jednostkową niż standardowe maszyny EUV.

Zysk brutto w czwartym kwartale wyniósł 5,07 mld euro, co odpowiada marży brutto na poziomie 52,2%, zbliżonej do historycznych maksimów firmy. Marża była wspierana przez asortyment produktów - wyższy udział urządzeń EUV, rosnącą sprzedaż usług i poprawę wydajności operacyjnej w produkcji. Installed Base Management, czyli serwis i modernizacja już zainstalowanych systemów, wygenerował w kwartale 2,13 mld euro, co stanowi około 22% kwartalnych przychodów i potwierdza strategiczne przesunięcie ASML w kierunku bardziej stabilnych, powtarzalnych przychodów z ponadprzeciętnymi marżami.

Zysk netto za IV kwartał wyniósł 2,84 mld euro, podczas gdy EPS wzrósł do 7,35 euro, co oznacza wzrost o ponad 33% w ujęciu sekwencyjnym. Pod względem pozycji gotówkowej nastąpiło znaczne wzmocnienie, a środki pieniężne i inwestycje krótkoterminowe osiągnęły 13,3 mld euro na koniec roku, w porównaniu z 5,1 mld euro na koniec III kwartału, odzwierciedlając zarówno wysoką rentowność, jak i zbieranie dużych ilości zaliczek na nowe systemy.

Kluczowym wskaźnikiem były nowe rezerwacje netto, które osiągnęły 13,2 mld euro w IV kwartale, co jest jednym z najwyższych kwartalnych wyników w historii firmy. Z tej kwoty 7,4 mld euro przypadło na systemy EUV, co wyraźnie pokazuje, że inwestycje w najbardziej zaawansowane technologie produkcyjne przyspieszają, zwłaszcza w kontekście sztucznej inteligencji, centrów danych i zaawansowanych układów logicznych. Całkowity backlog wzrósł do 38,8 mld euro, czyli poziomu przekraczającego całoroczne przychody, zapewniając wyjątkowo dobrą widoczność przyszłych zysków.

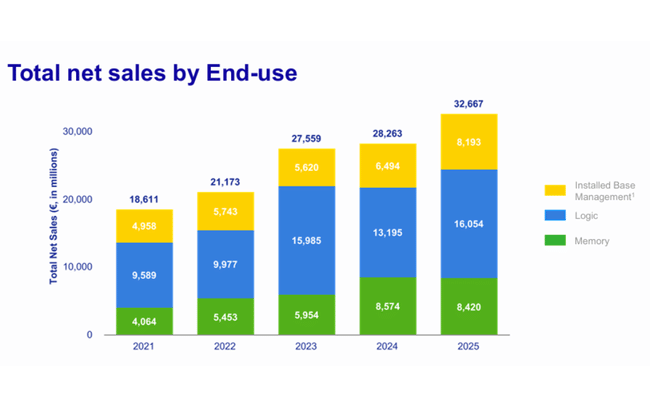

W ujęciu całorocznym przychody w 2025 r. osiągnęły 32,7 mld euro, przyspieszając od 2024 r. i potwierdzając powrót trajektorii wzrostu. W całym roku marża brutto wyniosła 52,8%, zysk netto 9,6 mld euro, a EPS 24,73 euro. Pomimo mniejszej liczby dostarczonych systemów w porównaniu do 2024 r., ogólny wynik finansowy był lepszy dzięki znacznie wyższej średniej cenie sprzedanego sprzętu.

Wyniki za cały rok 2025

W całym 2025 r. ASML odnotował przychody w wysokości 32,7 mld euro, co oznacza wzrost o około 16% rok do roku w porównaniu z 2024 r. Zysk brutto osiągnął 17,3 mld euro, a marża brutto osiągnęła 52,8%, potwierdzając zdolność firmy do utrzymania siły cenowej nawet przy wysokich inwestycjach w rozwój. Zysk netto w wysokości 9,6 mld euro stanowi niewielki spadek w porównaniu z wyjątkowo dobrym rokiem 2023, ale pozostaje znacznie powyżej poziomów z lat 2021-2022.

Jeśli chodzi o wolumeny, w 2025 r. sprzedano 300 nowych systemów litograficznych, mniej niż w 2024 r., ale ich średnia wartość znacznie wzrosła. Potwierdza to strategiczne przesunięcie w kierunku bardziej zaawansowanych technologicznie i droższych rozwiązań, w których ASML ma wirtualny monopol.

Komentarz CEO

CEO Christophe Fouquet opisał rok 2025 jako kolejny rekordowy kamień milowy i podkreślił, że średnioterminowe perspektywy dla klientów wyraźnie się poprawiły w ostatnich miesiącach. Kluczowym czynnikiem jest zrównoważony popyt na sztuczną inteligencję, który prowadzi do zwiększenia planów wydajnościowych w całej branży. Zmiana ta znalazła bezpośrednie odzwierciedlenie w rekordowym wzroście zamówień i zaległości.

Dyrektor generalny zwrócił również uwagę, że ASML nadal intensywnie inwestuje w ludzi, rozwój i infrastrukturę produkcyjną, aby móc wspierać wzrost nie tylko w 2026 r., ale także w nadchodzących latach. W szczególności skupiamy się na technologiach EUV i High NA, które będą kluczowe dla chipów nowej generacji.

Perspektywy

Prognoza ASML na 2026 r. jest jednym z najsilniejszych sygnałów, że obecny popyt nie jest krótkoterminowym cyklicznym załamaniem, ale strukturalną zmianą w branży półprzewodników. W pierwszym kwartale 2026 r. firma spodziewa się przychodów w przedziale 8,2-8,9 mld euro, co nawet w dolnej granicy stanowiłoby bardzo solidny początek roku po wyjątkowo mocnym czwartym kwartale. Oczekuje się, że marża brutto pozostanie w przedziale 51-53%, co sugeruje, że presja kosztowa związana z wdrażaniem nowych technologii jest w pełni kompensowana przez siłę cenową i asortyment produktów.

W całym 2026 r. zarząd spodziewa się przychodów w wysokości od 34 mld euro do 39 mld euro, co oznacza potencjalny wzrost rok do roku o około 4-19% w porównaniu z 2025 r. Górna granica prognozy zakłada znaczne przyspieszenie dostaw systemów EUV, dalszą ekspansję komercyjną High NA EUV i dalszy wzrost w zakresie zarządzania zainstalowaną bazą, który powinien skorzystać z rekordowej zainstalowanej bazy.

Firma przewiduje również wysokie inwestycje w badania i rozwój - koszty badań i rozwoju w wysokości około 1,2 mld euro kwartalnie- potwierdzając, że ASML poświęca krótkoterminową optymalizację kosztów na rzecz długoterminowego przywództwa technologicznego. Zarząd wielokrotnie podkreśla, że popyt na zaawansowaną litografię jest w coraz większym stopniu napędzany przez obciążenia związane ze sztuczną inteligencją, które wymagają najbardziej zaawansowanych węzłów produkcyjnych i wysokiej wydajności, gdzie ASML ma wirtualny monopol.

Aktualności i alokacja kapitału

ASML ogłosił nowy program odkupu akcji o wartości do 12 mld euro, który ma zostać wdrożony do końca 2028 r. Większość odkupionych akcji zostanie anulowana, co zwiększy długoterminową wartość na akcję. Firma planuje również całkowitą dywidendę za 2025 r. w wysokości 7,50 euro na akcję, co stanowi wzrost o 17% rok do roku.

Ponadto zarząd ogłosił reorganizację zespołów technologicznych i IT w celu usprawnienia procesów rozwoju i przyspieszenia innowacji w kluczowych obszarach. Jest to posunięcie mające na celu wspieranie długoterminowej konkurencyjności w środowisku o rosnącej złożoności technologicznej.

Długoterminowe wyniki

Długoterminowy rozwój finansowy ASML wyraźnie pokazuje, że firma przeszła transformację od cyklicznego dostawcy sprzętu do strukturalnego zwycięzcy w megatrendzie technologicznym. W latach 2021-2025 przychody wzrosły z 18,6 mld euro do 32,7 mld euro, co stanowi skumulowany wzrost o ponad 75%. W tym samym okresie zysk brutto wzrósł z 9,8 mld euro do 14,5 mld euro, a marże brutto utrzymywały się na stałym poziomie powyżej 50%, co jest wyjątkowe w branży kapitałochłonnej.

Zysk operacyjny od dawna wynosi około 9 mld euro rocznie, nawet w latach, w których nastąpiło spowolnienie inwestycji w moce produkcyjne półprzewodników. Zysk netto wahał się między 5,6 mld euro a 9,6 mld euro, przy czym spadki w niektórych latach wynikały głównie z harmonogramu dostaw, a nie z pogarszających się warunków fundamentalnych. EBITDA wzrosła z około 7,2 mld euro w 2021 r. do ponad 10,1 mld euro w 2025 r., potwierdzając silną zdolność do generowania gotówki nawet przy wysokich inwestycjach.

Ważnym trendem strukturalnym jest stopniowy spadek liczby akcji pozostających w obrocie ze względu na wykup akcji, co wspiera długoterminowy wzrost EPS, nawet w okresach, gdy zysk netto jest w stagnacji. Installed Base Management z segmentu uzupełniającego stał się kluczowym elementem stabilizującym wyniki, znacząco zmniejszając zmienność przepływów pieniężnych w cyklu.

Oczekiwania analityków i ceny docelowe

Po publikacji wyników za IV kwartał 2025 r. i zaktualizowanych prognoz na 2026 r. konsensus analityków pozostaje wyraźnie pozytywny wobec ASML, choć w komentarzach przeważa nacisk na wycenę i wysokie oczekiwania rynku. Większość dużych banków inwestycyjnych postrzega ASML jako kluczowego strukturalnego zwycięzcę w cyklu inwestycyjnym AI, z wyjątkową widocznością przychodów ze względu na rekordowe zaległości i dominującą pozycję w litografii EUV.

Goldman Sachs

Goldman Sachs zalicza ASML do najlepszych spółek w europejskim sektorze technologicznym. Goldman pracuje z ceną docelową na poziomie 1 050-1 100 euro za akcję i zauważa, że jeśli górna granica prognozy przychodów na 2026 r. (39 mld euro) zostanie osiągnięta, ASML może wygenerować EPS znacznie powyżej 30 euro w nadchodzących latach bez presji na marżę.

Morgan Stanley

Morgan Stanley również pozostaje przy rekomendacji " przeważaj", ale ton jest nieco bardziej ostrożny w porównaniu do Goldmana. W szczególności bank zwraca uwagę na mieszankę EUV i rozwój systemów High-NA, które podnoszą barierę technologiczną wejścia na rynek i długoterminowy zwrot z inwestycji klientów. Cena docelowa Morgan Stanley wynosi około 980-1 020 euro, przy czym analitycy ostrzegają, że krótkoterminowe wyniki akcji będą wrażliwe na tempo realizacji zaległości i wszelkie zmiany w planach inwestycyjnych klientów Foundry, szczególnie w Azji.