Rok 2025 okazał się znacznie bardziej wymagający dla globalnego sektora dóbr luksusowych. Spowolnienie w Chinach i niekorzystne ruchy walutowe wyraźnie kontrastowały z relatywnie stabilnym popytem w USA.

Wyniki LVMH pokazują, że spółka pozostaje niezwykle rentowna, ale dynamika uległa zmianie. Inwestorzy coraz mniej patrzą na skalę, a coraz bardziej na zdolność do ochrony marż i selektywnego wzrostu w trudniejszym otoczeniu.

Jak wyglądał ostatni kwartał i cały rok 2025?

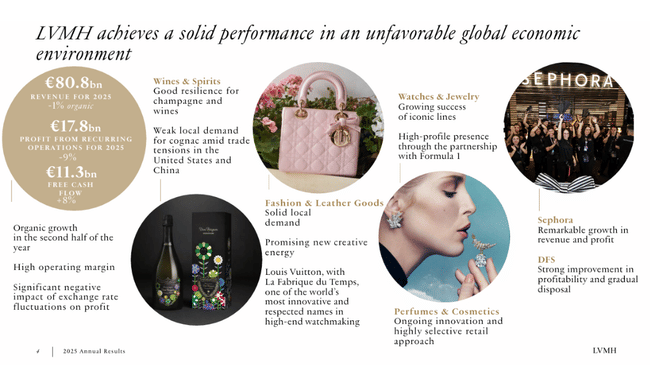

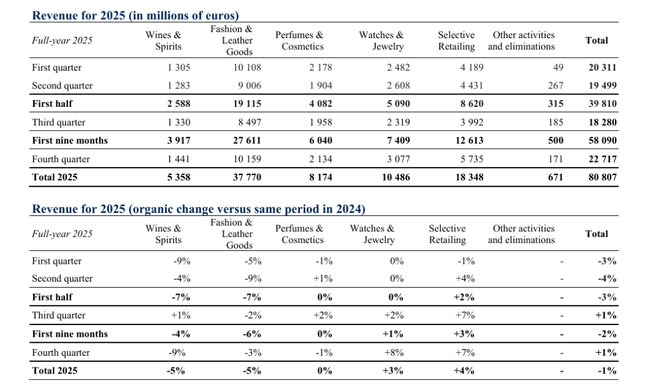

LVMH $MC.PA osiągnął sprzedaż w wysokości 80,8 miliarda euro w 2025 roku, co oznacza spadek o pięć procent rok do roku, przy organicznym spadku o jeden procent. Sam czwarty kwartał przyniósł organiczny wzrost o jeden procent, stabilizację w porównaniu z trzecim kwartałem, ale nie powrót do poprzedniego tempa.

Zysk operacyjny ze zwykłej działalności wyniósł 17,8 mld euro, co oznacza spadek o dziewięć procent, a marża operacyjna spadła do 22 procent. Znaczący wpływ miały tu ruchy walutowe i słabsze wolumeny w segmentach o najwyższej historycznej rentowności. Zysk netto przypadający na Grupę wyniósł 10,9 mld euro, co oznacza spadek o trzynaście procent w porównaniu z 2024 rokiem.

Pozytywną stroną wyników są przepływy pieniężne. Wolne przepływy pieniężne z działalności operacyjnej wzrosły o osiem procent do 11,3 mld euro, podczas gdy zadłużenie finansowe netto spadło o 26 procent do 6,9 mld euro. Potwierdza to, że LVMH może generować gotówkę i szybko wzmacniać swój bilans nawet w gorszym cyklu.

Wyniki poszczególnych segmentów

Segment Mody i Wyrobów Skórzanych, który od dawna jest głównym źródłem rentowności Grupy, odnotował sprzedaż na poziomie 37,8 mld euro, co oznacza organiczny spadek o pięć procent. Zysk operacyjny spadł o trzynaście procent do 13,2 mld euro, ale segment utrzymał wyjątkowo wysoką marżę operacyjną na poziomie 35 procent. Słabsze wyniki były związane głównie z normalizacją popytu po wyjątkowo silnym 2024 roku, szczególnie w Japonii, gdzie pomógł wówczas słaby jen.

Wina i napoje spirytusowe były najsłabszym ogniwem w portfolio. Sprzedaż spadła organicznie o pięć procent, a zysk operacyjny spadł o 25 procent do 1,0 mld euro. Największa presja pochodziła z kategorii koniaków, gdzie bariery handlowe i słabszy popyt w Chinach i Stanach Zjednoczonych miały negatywny wpływ.

Dla kontrastu, Selective Retailing był jednym z wyraźnych zwycięzców roku. Przychody w tym segmencie wzrosły organicznie o cztery procent, a zysk operacyjny wzrósł o 28 procent do 1,78 mld euro, głównie dzięki ciągłej ekspansji Sephory. Marża segmentu wzrosła do 9,7%, co stanowi znaczącą zmianę strukturalną.

Perfumy i Kosmetyki pozostały stabilne na poziomie sprzedaży, ale zdołały zwiększyć zysk operacyjny o osiem procent dzięki innowacjom produktowym, podczas gdy Zegarki i Biżuteria odnotowały wzrost organiczny o trzy procent, ale niewielki spadek rentowności z powodu wyższych kosztów rozwoju sieci.

Komentarz zarządu

W swoich komentarzachBernard Arnault podkreślił, że w 2025 r. chodziło o odporność i długoterminową strategię, a nie o maksymalizację krótkoterminowego wzrostu. Powiedział, że grupa utrzymuje się dzięki lojalności lokalnych klientów, sile marki i zdolności do tworzenia wyjątkowych doświadczeń handlowych i kulturalnych.

Jednocześnie zarząd otwarcie przyznaje, że otoczenie pozostaje niepewne i że w 2026 r. nie będzie chodziło o agresywną ekspansję, ale o ścisłą kontrolę kosztów, ochronę marży i dalsze wzmacnianie ekskluzywności marki. Jest to wyraźna zmiana tonu w stosunku do lat 2021-2023.

Wyniki długoterminowe: powrót ze szczytu cyklu

Patrząc na ostatnie cztery lata, jasne jest, że LVMH wszedł w fazę normalizacji po niezwykle silnym wzroście. Przychody wzrosły z 64,2 mld euro w 2021 r. do 86,2 mld euro w 2023 r., a następnie nieznacznie spadły do 84,7 mld euro w 2024 r.

Zysk operacyjny osiągnął szczytowy poziom 22,6 mld euro w 2023 r., podczas gdy w 2024 r. spadł do 18,9 mld euro, co odpowiadało spadkowi marż z około 26% do około 22%. EBITDA podążała za podobnym trendem, spadając z 28,6 mld euro w 2023 r. do 22,3 mld euro w 2024 r.

Zysk netto wzrósł z 12,0 mld euro do 15,2 mld euro w latach 2021-2023, ale spadł do 12,6 mld euro w 2024 roku. Zysk na akcję spadł z 30,3 euro w 2023 r. do 25,1 euro w 2024 r., potwierdzając, że rentowność, choć normalizuje się, pozostaje na bardzo wysokich historycznych poziomach.

Struktura akcjonariatu

LVMH pozostaje grupą silnie kontrolowaną przez rodzinę, a prawie 50 procent akcji znajduje się w posiadaniu struktur wewnętrznych powiązanych z rodziną Arnault. Inwestorzy instytucjonalni posiadają około 18 procent akcji, a free float wynosi około 36 procent. Oznacza to wysoką stabilność zarządzania, ale także mniejszą wrażliwość na krótkoterminową presję rynkową.

Perspektywy na 2026 r.

Zarząd pozostaje ostrożnym optymistą. Nie spodziewa się powrotu do dwucyfrowego wzrostu, ale opiera się na poprawie trendów w Azji, dalszej sile Sephory i stabilizacji sektora mody i wyrobów skórzanych. Ochrona marży, selektywna ekspansja i dalsze wzmacnianie marki pozostają priorytetami.

Polityka dywidendowa pozostaje hojna, z dywidendą w wysokości 13 euro na akcję, która ma zostać wypłacona za 2025 r., potwierdzając wiarę zarządu w długoterminową zdolność do generowania gotówki.

Oczekiwania analityków i ceny docelowe

Reakcja analityków po wynikach za 2025 r. była ostrożna i znacznie mniej jednoznaczna niż w poprzednich latach. Konsensus jest taki, że LVMH pozostaje najlepiej prosperującym aktywem w sektorze luksusowym, ale rośnie również przekonanie, że rok 2026 będzie rokiem przejściowym, a powrót do wyższego wzrostu może potrwać dłużej, niż początkowo oczekuje rynek.

Morgan Stanley utrzymał rekomendację " przeważaj" po wynikach, ale obniżył oczekiwania co do krótkoterminowej dynamiki. W swoim komentarzu podkreśla, że podczas gdy podstawowy segment mody i wyrobów skórzanych nadal generuje marżę operacyjną na poziomie około 35%, wzrost wolumenu pozostaje słaby i zależy głównie od lokalnego popytu w USA. Cena docelowa, zgodnie z ich najnowszymi szacunkami, mieści się w przedziale 820-850 euro, co sugeruje raczej średnioterminowy niż szybki potencjał wzrostu.

Goldman Sachs jest bardziej konserwatywny i wskazuje na strukturalną zmianę zachowań konsumentów w Chinach. Według banku jest mało prawdopodobne, aby chiński popyt powrócił do tempa z lat 2021-2023, a sektor dóbr luksusowych wchodzi w dłuższą fazę normalizacji. Goldman Sachs utrzymujeneutralne stanowisko z ceną docelową około 780 euro, wskazując na presję na marże i słabszą dźwignię operacyjną przy niskim wzroście organicznym jako główne zagrożenia.