Kinder Morgan korzysta z wyjątkowo sprzyjającego pozycjonowania w amerykańskiej infrastrukturze energetycznej. Rosnąca rola USA jako eksportera LNG oraz długoterminowe kontrakty zapewniają firmie stabilne i powtarzalne przepływy pieniężne.

Wyniki za czwarty kwartał i cały 2025 rok potwierdzają siłę tego modelu. Rekordowe zyski i rosnące wolne przepływy pieniężne idą w parze z umiarkowanym podejściem do wzrostu, co czyni spółkę atrakcyjną przede wszystkim dla inwestorów szukających stabilnego zwrotu.

Jak wyglądał ostatni kwartał?

W czwartym kwartale 2025 r. spółka Kinder Morgan $KMI odnotowała zysk netto przypadający na akcjonariuszy w wysokości 996 mln USD, co stanowi znaczną poprawę w porównaniu z 667 mln USD w analogicznym okresie ubiegłego roku. Skorygowany o pozycje jednorazowe, głównie zyski ze sprzedaży aktywów, skorygowany dochód netto wyniósł 866 mln USD, co oznacza wzrost o 22% rok do roku.

Zysk na akcję wyniósł 0,45 USD, co oznacza wzrost o 50% rok do roku, podczas gdy skorygowany EPS w wysokości 0,39 USD wzrósł o 22%. Dane te wyraźnie pokazują silną dźwignię operacyjną firmy, która może przekształcić stosunkowo stabilną sprzedaż w stale rosnącą rentowność.

Skorygowana EBITDA wyniosła w tym kwartale 2,27 mld USD, co oznacza wzrost o 10% rok do roku, przy czym głównym motorem napędowym był segment gazociągów ziemnych, korzystający z rekordowych wolumenów przesyłu gazu do terminali LNG i krajowego sektora energetycznego. Przepływy pieniężne z działalności operacyjnej wyniosły 1,7 mld USD, a wolne przepływy pieniężne po uwzględnieniu nakładów inwestycyjnych wyniosły 0,9 mld USD, co oznacza wzrost rok do roku odpowiednio o 12% i 18%.

Komentarz zarządu

Zarząd wielokrotnie podkreślał strategiczną rolę Kinder Morgan w globalnym bezpieczeństwie energetycznym. Według prezesa wykonawczego Richarda Kindera, spółka dostarcza ponad 40% gazu ziemnego wykorzystywanego jako wsad do amerykańskich instalacji LNG, bezpośrednio przyczyniając się do dominacji eksportowej USA, zwłaszcza w kierunku Europy.

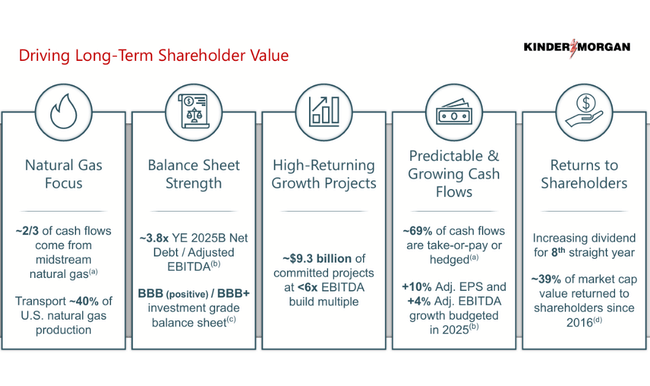

Dyrektor generalny Kim Dang podkreślił następnie rekordowe wyniki segmentu rurociągów oraz zdolność firmy do wewnętrznego finansowania projektów rozwojowych bez uszczerbku dla jej pozycji bilansowej. Dług netto do skorygowanej EBITDA pozostał na poziomie 3,8x, który jest uważany za konserwatywny i zrównoważony w sektorze.

Perspektywy na 2026 r.

Perspektywy spółki na 2026 r. są raczej umiarkowane niż ekspansywne, co na pierwszy rzut oka może wydawać się mniej atrakcyjne, ale pasuje do długoterminowej filozofii Kinder Morgan. Firma spodziewa się skorygowanego dochodu netto w wysokości 3,1 mld USD, co oznacza około 5% wzrost od 2025 r. po skorygowaniu o pozycje jednorazowe. Skorygowany EPS ma wynieść 1,36 USD, co również oznacza wzrost o około 5% od 2025 roku.

Oczekuje się, że skorygowana EBITDA osiągnie 8,6 mld USD, co oznacza wzrost o 2,5% rok do roku. Firma planuje również wypłacić dywidendę w wysokości 1,19 USD na akcję, co oznacza dodatkowy wzrost o 2% w stosunku do 2025 roku. Zarząd spodziewa się utrzymać zadłużenie na poziomie 3,8x EBITDA, potwierdzając koncentrację na dyscyplinie finansowej.

Kluczowym czynnikiem wzrostu pozostaje strukturalny wzrost popytu na gaz ziemny, który według szacunków wzrośnie o 17% do 2030 r., głównie dzięki eksportowi LNG i zapotrzebowaniu na energię w centrach danych.

Wyniki długoterminowe

Patrząc na lata 2022-2024, widać wyraźnie, że Kinder Morgan jest typowym przykładem stabilnej spółki infrastrukturalnej. Przychody w tym okresie mieściły się w przedziale 15-19,5 mld USD, przy czym niewielki spadek po 2022 r. odzwierciedlał raczej normalizację rynków energii niż kwestię strukturalną w biznesie.

Bardziej fundamentalna jest ewolucja rentowności. Zysk netto wzrósł z 2,55 mld USD w 2022 r. do 2,61 mld USD w 2024 r., podczas gdy EPS wzrósł z 1,12 USD do 1,17 USD, pomimo stopniowego spadku liczby wyemitowanych akcji. Skorygowana EBITDA stale rosła z 7,0 mld USD w 2022 r. do 7,63 mld USD w 2024 r., potwierdzając stopniową poprawę efektywności operacyjnej.

Marże pozostają bardzo solidne w perspektywie długoterminowej, napędzane wysokim udziałem przychodów z opłat i niską wrażliwością na wahania cen surowców. Minusem jest stosunkowo ograniczony wzrost przychodów, podczas gdy plusem jest wysoka przewidywalność przepływów pieniężnych oraz zdolność do wypłaty i wzrostu dywidendy w perspektywie długoterminowej.

Aktualności

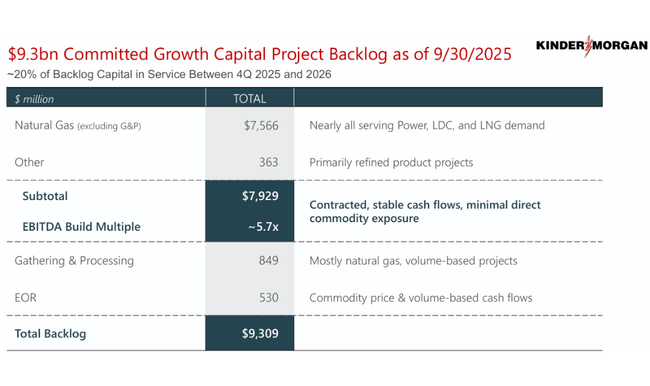

Na koniec 2025 r. portfel projektów spółki wynosił około 10 mld USD, przy czym 90% projektów dotyczyło gazu ziemnego, a pozostała część była bezpośrednio związana z wytwarzaniem energii. Wyłączając poszczególne segmenty, spółka oczekuje, że pozostałe projekty o wartości 8,6 mld USD wygenerują średnią wielokrotność EBITDA na poziomie około 5,6 razy w pierwszym pełnym roku działalności.

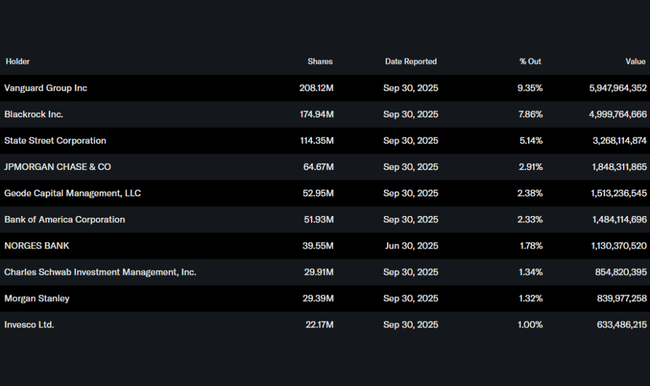

Struktura akcjonariatu

Struktura akcjonariatu Kinder Morgan łączy znaczący udział inwestorów wewnętrznych z dominacją długoterminowych inwestorów instytucjonalnych. Około 13% akcji znajduje się w posiadaniu osób mających dostęp do informacji poufnych, co zapewnia silną zbieżność interesów kierownictwa z akcjonariuszami. Instytucje kontrolują około 69% akcji, przy czym kluczową rolę odgrywają Vanguard, BlackRock i State Street.

Oczekiwania analityków i obraz rynku

Konsensus analityków na 2026 r. dla Kinder Morgan zakłada stabilność i umiarkowany wzrost, a nie przyspieszenie. Rynek powszechnie akceptuje silną pozycję firmy w infrastrukturze LNG i wysoką widoczność przepływów pieniężnych, ale także odzwierciedla, że tempo wzrostu pozostaje ograniczone przez kapitałochłonność działalności i konserwatywną politykę finansową kierownictwa.

Zgodnie z konsensusem LSEG/Refinitiv, analitycy oczekują skorygowanego zysku na akcję w wysokości około 1,35-1,38 USD w 2026 r., zgodnie z oficjalnymi wytycznymi spółki na poziomie 1,36 USD. Konsensus ten jest kluczowy - ani wyniki, ani prognozy nie zaskoczyły analityków na plus. Oczekuje się, że skorygowana EBITDA wyniesie około 8,5-8,7 mld USD, ponownie bardzo blisko zakomunikowanego przez zarząd celu 8,6 mld USD.

Ceny docelowe znajdują się w stosunkowo wąskim przedziale dla większości domów analitycznych. Mediana ceny docelowej oznacza jednocyfrowy potencjał wzrostu, a oceny koncentrują się głównie między "Trzymaj" a "Umiarkowanie kupuj". Analitycy są szczególnie pozytywnie nastawieni do długoterminowych kontraktów LNG, wysokiego udziału przychodów opartych na opłatach i zdyscyplinowanego podejścia do zadłużenia. Z drugiej strony, analitycy ostrożniej podchodzą do tempa wzrostu EPS po 2026 r. oraz faktu, że znaczna część zaległych projektów będzie stopniowo wprowadzana do wyników.