Procter & Gamble od dawna jest jedną z najbardziej stabilnych spółek defensywnych na globalnych rynkach akcji. Dlatego też jej wyniki są oceniane surowiej niż wyniki bardziej cyklicznych spółek - inwestorzy nie szukają dynamicznego wzrostu, ale przewidywalności, stabilnych marż i zdolności do generowania gotówki w różnych cyklach gospodarczych. Jednak wyniki za drugi kwartał fiskalny 2026 r. ponownie pokazują, że model ten również zaczyna napotykać ograniczenia strukturalne.

Na pierwszy rzut oka P&G dostarczył solidne dane: sprzedaż wzrosła nieznacznie, podstawowe zyski pozostały stabilne, a firma utrzymała całoroczne prognozy. Jednak głębsze spojrzenie pokazuje, że wzrost jest w coraz większym stopniu napędzany cenami, podczas gdy wolumeny spadają, marże maleją, a rok 2026 zapowiada się raczej na okres obrony niż ekspansji.

Jak wyglądał ostatni kwartał?

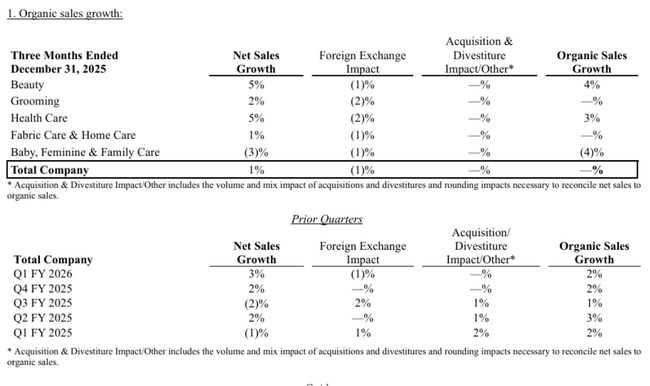

P&G $PG - odnotował sprzedaż w wysokości 22,2 mld USD w drugim kwartale fiskalnym 2026 r., co oznacza wzrost o 1% rok do roku. Jednak sprzedaż organiczna była płaska - wzrost cen o 1% został w pełni skompensowany spadkiem wolumenów o 1%, podczas gdy mix produktów miał neutralny wpływ. Jest to kluczowy sygnał, ponieważ firma od kilku lat opiera się głównie na sile cenowej swoich marek, a nie na wzroście popytu.

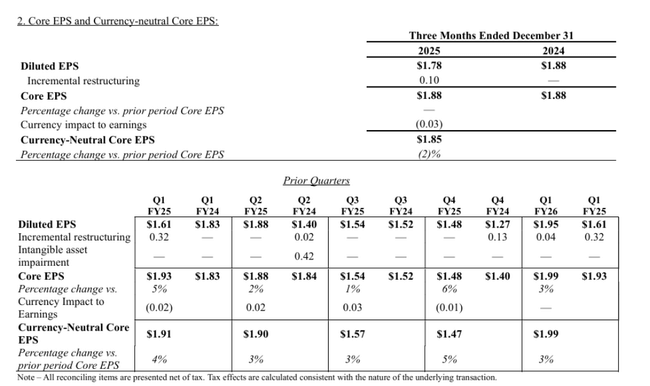

Na poziomie rentowności widoczna była presja kosztowa i restrukturyzacja. GAAP EPS spadł do 1,78 USD, czyli o 5% r/r, głównie z powodu wyższych kosztów restrukturyzacji. Podstawowy EPS wyniósł 1,88 USD i pozostał na niezmienionym poziomie rok do roku, co oznacza, że nawet po korekcie firma nie zdołała osiągnąć rentownego wzrostu. Skorygowany walutowo podstawowy EPS spadł nawet o 2% do 1,85 USD.

Marże były najsłabszym punktem wyników. Raportowana marża brutto spadła o 120 punktów bazowych, podstawowa marża brutto spadła o 50 punktów bazowych, a w ujęciu neutralnym walutowo spadła o 30 punktów bazowych. Oszczędności produkcyjne przyniosły pozytywny efekt w wysokości 160 punktów bazowych, a wzrost cen o kolejne 50 punktów bazowych, ale korzyści te zostały zrównoważone przez negatywne czynniki: niekorzystny miks (120 punktów bazowych), wyższe reinwestycje produktów (60 punktów bazowych) oraz, co najważniejsze, koszty związane z taryfami (60 punktów bazowych). Marża operacyjna spadła jeszcze bardziej - raportowana o 200 punktów bazowych, a podstawowa o 70 punktów bazowych.

Z perspektywy przepływów pieniężnych P&G pozostaje bardzo silny. Przepływy pieniężne z działalności operacyjnej wyniosły 5,0 mld USD, dochód netto 4,3 mld USD, a skorygowana produktywność wolnych przepływów pieniężnych wyniosła 88%. Firma zwróciła również akcjonariuszom 4,8 mld USD, z czego 2,5 mld USD w formie dywidendy i 2,3 mld USD poprzez wykup akcji własnych, potwierdzając, że zwrot kapitału pozostaje filarem tezy inwestycyjnej.

Komentarz CEO

W swoim komentarzudyrektor generalny Shailesh Jejurikar podkreślił, że wyniki utrzymały firmę w granicach całorocznych prognoz, pomimo trudnego otoczenia konsumenckiego i geopolitycznego. Wyraził również przekonanie o poprawie wyników w drugiej połowie roku fiskalnego. Ten ton jest typowy dla P&G - spokojny, defensywny i skoncentrowany na długoterminowej stabilności. Dla inwestorów jest to jednak ukryte przyznanie, że pierwsza połowa 2026 r. jest obciążona presją, której firma nie była jeszcze w stanie w pełni zrównoważyć.

Perspektywy

P&G utrzymał swoje prognozy przychodów na rok fiskalny 2026 na niezmienionym poziomie. Oczekuje się, że całkowite przychody wzrosną o 1% do 5%, przy wzroście organicznym w przedziale od "in-line" do +4%. Zmiana nastąpiła na poziomie zysków GAAP: firma obniżyła oczekiwany wzrost zysku na akcję GAAP EPS do 1% do 6% z poprzedniego przedziału od 3% do 9%, ze względu na wyższe niż oczekiwano koszty restrukturyzacji. Podstawowa prognoza EPS pozostaje niezmieniona na poziomie 6,83-7,09 USD, ze środkową wartością 6,96 USD, co odpowiada około 2% wzrostowi.

Założenia makro pokazują, dlaczego rynek reaguje ostrożnie. P&G spodziewa się, że surowce będą mniej więcej neutralne w całym roku, kursy walut powinny przynieść pozytywny wpływ w wysokości około 200 mln USD po opodatkowaniu, ale cła będą miały negatywny wpływ w wysokości około 400 mln USD po opodatkowaniu. Firma spodziewa się dalszego około 250 mln USD wpływu po opodatkowaniu wynikającego z połączonej presji wyższych kosztów odsetkowych i efektywnej stawki podatkowej. Łączny negatywny wpływ tych czynników wynosi około 0,19 USD na akcję, co wyjaśnia, dlaczego nastroje pozostają powściągliwe, nawet przy utrzymaniu prognozy.

Wyniki długoterminowe

Spojrzenie na trend ostatnich czterech lat fiskalnych pokazuje firmę, która utrzymała stabilność, ale stopniowo traci impet. Przychody wzrosły z 80,2 mld USD w 2022 r. do 84,3 mld USD w 2025 r., co oznacza skumulowany wzrost o około 5% w ciągu trzech lat. Jednak tempo wzrostu spada - podczas gdy przychody wzrosły o około 2-2,5% w 2022 i 2023 r., w 2025 r. wzrosną tylko o 0,3%.

Zysk brutto od dłuższego czasu utrzymuje się na poziomie około 43 mld USD, a marża brutto w ostatnim roku uległa stagnacji. Z drugiej strony, firma była w stanie znacznie obniżyć koszty operacyjne w 2025 r. - koszty operacyjne spadły o 8%, co pomogło zwiększyć zysk operacyjny o ponad 10% do 20,5 mld USD. Efekt ten jest jednak raczej jednorazowy i nie rozwiązuje strukturalnego problemu niskiego wzrostu wolumenu.

Zysk netto i EPS wzrosły jedynie umiarkowanie w długim okresie. Rozwodniony EPS wzrósł z 5,81 USD w 2022 r. do 6,51 USD w 2025 r., co odpowiada średniemu rocznemu wzrostowi o około 4%. Co więcej, wzrost ten był częściowo spowodowany zmianami w liczbie akcji i optymalizacją finansową, a nie znaczną poprawą wyników operacyjnych. EBITDA spadła o ponad 9% w 2025 r., co jest sygnałem ostrzegawczym, że dźwignia operacyjna firmy zaczyna działać w przeciwnym kierunku.

Aktualności

Najbardziej godną uwagi wiadomością w tym kwartale jest aktualizacja prognozy GAAP EPS ze względu na wyższe koszty restrukturyzacji, których firma spodziewa się teraz w roku fiskalnym 2026. Ponadto P&G wyraźnie oszacował wpływ taryf na około 400 mln USD po opodatkowaniu, co w szczególności stanowi znaczącą presję na marże brutto. Pozytywną wiadomością pozostaje ciągły silny zwrot gotówki dla akcjonariuszy, przy czym firma planuje wypłacić około 10 miliardów dolarów dywidendy i odkupić około 5 miliardów dolarów akcji w 2026 roku.

Struktura akcjonariatu

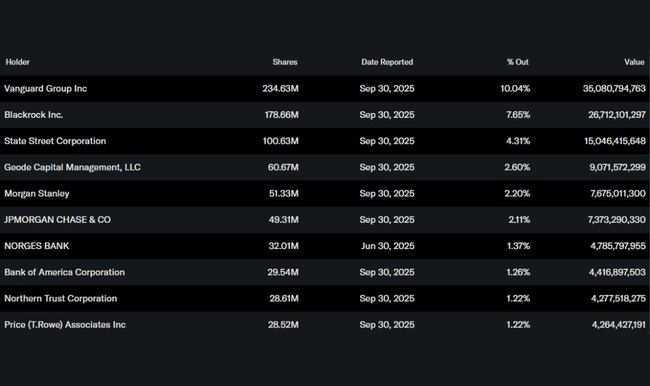

Struktura akcjon ariatuP&G potwierdza jej charakter typowej defensywy instytucjonalnej. Około 70% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, a największymi udziałowcami są Vanguard, BlackRock i State Street. Taki profil zwykle oznacza niższą zmienność, duży nacisk na stabilność dywidend i mniejszą tolerancję na długoterminowe pogorszenie marż lub trajektorii wzrostu. Własność insiderów jest minimalna, co dodatkowo podkreśla instytucjonalny charakter tytułu.

Oczekiwania analityków

Konsensus analityków oczekuje, że P&G pozostanie przede wszystkim tytułem defensywnym z niskim jednocyfrowym wzrostem zysków w 2026 roku. Utrzymanie podstawowej prognozy EPS zostało odebrane neutralnie, podczas gdy obniżenie prognozy GAAP EPS ze względu na restrukturyzację i wyraźne nazwanie wpływu taryf przyczyniło się do bardziej ostrożnego tonu rynkowego. Analitycy zgadzają się, że kluczowym tematem na kolejny kwartał nie będzie wzrost przychodów, ale zdolność do ustabilizowania marż i powstrzymania spadków wolumenów bez dalszych podwyżek cen.