Na tle sektora ochrony zdrowia Johnson & Johnson pozostaje symbolem stabilności. Zdywersyfikowany portfel i ostrożne zarządzanie finansami sprawiły, że oczekiwania wobec końcówki 2025 roku były wyjątkowo wysokie.

Wyniki czwartego kwartału nie wskazują na osłabienie podstaw biznesu. Negatywna reakcja rynku wynika raczej z presji kosztowej, wpływu czynników jednorazowych oraz rosnącej niepewności co do dynamiki marż w 2026 roku. Dla inwestorów kluczowe staje się to, jak spółka poradzi sobie z tymi wyzwaniami.

Jak wyglądał ostatni kwartał?

W czwartym kwartale 2025 r. Johnson & Johnson $JNJ kontynuował solidne wyniki operacyjne we wszystkich segmentach, ale na wyniki wpłynęło kilka czynników zewnętrznych i wewnętrznych. Kierownictwo zauważyło wcześniej zanikające skutki zwrotu praw do SIMPONI, SIMPONI ARIA i REMICADE, które zostały w pełni zrealizowane w czwartym kwartale 2024 r., ale baza porównawcza pozostaje trudna.

Otoczenie makroekonomiczne pozostawało zróżnicowane. Wyższe stopy procentowe zwiększyły koszty finansowania krótkoterminowych instrumentów dłużnych, podczas gdy korzyści z wyższych przychodów odsetkowych od środków pieniężnych nie były wystarczające, aby w pełni je zrównoważyć. Znaczącym czynnikiem pozostają również cła, których negatywny wpływ w wysokości około 200 mln USD rocznie spółka sygnalizowała wcześniej wyłącznie w segmencie MedTech. Presja ta znajduje dalsze odzwierciedlenie w strukturze kosztów w wynikach.

Johnson & Johnson | Q4 2025 - kluczowe liczby

Przychody: 24,6 mld USD (powyżej oczekiwań; konsensus ~24,16 mld USD; +9% r/r)

Skorygowany EPS: 2,46 USD (zgodnie z oczekiwaniami; nie przewyższając konsensusu)

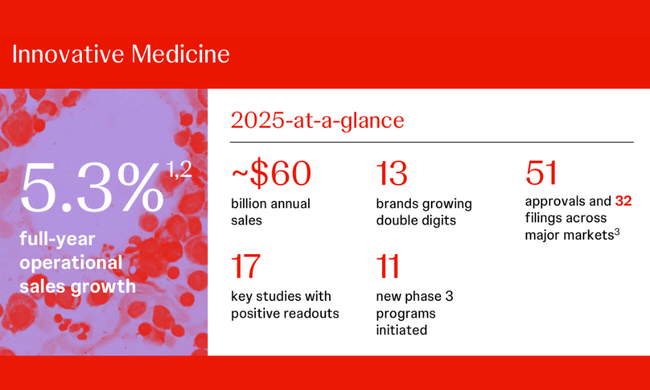

Innowacyjna medycyna: 15,8 mld USD (powyżej oczekiwań; konsensus ~15,45 mld USD; r/r ~+6%)

MedTech: 8,8 mld USD (powyżej oczekiwań; szacunki ~8,67 mld USD; r/r ~+6%)

Perspektywy

Johnson & Johnson przedstawił prognozę na 2026 r., która na pierwszy rzut oka jest znacznie lepsza niż to, na co liczyła Wall Street. Zarząd spodziewa się sprzedaży operacyjnej w przedziale od 99,5 mld USD do 100,5 mld USD, powyżej konsensusu rynkowego, oraz skorygowanego zysku na akcję w wysokości od 11,43 USD do 11,63 USD, zgodnie z oczekiwaniami większości analityków. Jest to tym bardziej znaczące, że spółka uwzględniła już w swojej prognozie negatywny wpływ setek milionów dolarów wynikający z umowy zawartej z administracją Donalda Trumpa w celu obniżenia cen leków w USA w zamian za zwolnienia celne.

Mimo to akcje osłabiły się po wynikach. W rzeczywistości rynek nie skupił się tylko na samych prognozach, ale także na kilku ryzykach, które pozostają w grze. Największą uwagę przyciągnął kolejny znaczący spadek sprzedaży kluczowego leku Stelara, który spadł bardziej niż oczekiwali analitycy, ze względu na pojawienie się konkurencji biopodobnej. Podczas gdy zarząd podkreśla, że reszta portfolio farmaceutycznego rośnie w dwucyfrowym tempie i może z nadwyżką zrekompensować ten niedobór, inwestorzy postrzegają przyspieszającą erozję Stelary jako zmianę strukturalną, która zwiększa presję na utrzymanie tempa wzrostu w nadchodzących latach.

Komentarz kierownictwa

W trakcie kwartału zarząd wielokrotnie podkreślał, że podstawowa strategia spółki pozostaje niezmieniona - koncentracja na innowacjach, zdyscyplinowanej alokacji kapitału i zrównoważonym wzroście. Jednocześnie kierownictwo przyznało, że rok 2026 będzie okresem przejściowym, w szczególności ze względu na połączenie wyższych inwestycji, procesów regulacyjnych i kosztów przejęć.

Pojawił się również jasny komunikat, że krótkoterminowa presja na marże nie ma charakteru strukturalnego, ale jest połączeniem czynników tymczasowych - od taryf, przez wyższe koszty rozwoju klinicznego, po jednorazowe skutki związane z fuzjami i przejęciami. Jednak to właśnie ta niepewność co do tempa normalizacji bazy kosztowej została negatywnie odebrana przez rynek.

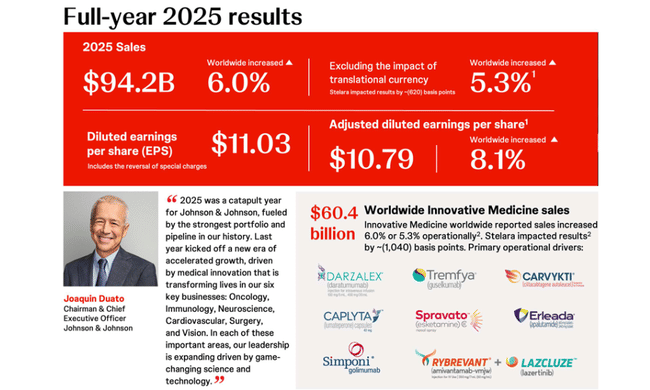

Dyrektor generalny Joaquín Duato określił rok 2025 jako przełomowy, porównując go do "katapulty", która wprowadzi Johnson & Johnson w nową fazę przyspieszonego wzrostu. Zmiana ta, jak powiedział, jest napędzana przez najsilniejsze portfolio i linię badawczą w historii firmy, a przede wszystkim przez innowacje medyczne, które mają realny wpływ na życie pacjentów. Duato podkreślił, że we wszystkich sześciu głównych obszarach działalności firmy - onkologii, immunologii, neurologii, medycynie sercowo-naczyniowej, chirurgii i opiece nad wzrokiem - firma umacnia swoją pozycję lidera. Rozwój ten, jak powiedział, jest wynikiem przełomowej nauki i technologii, która tworzy solidne podstawy do dalszego wzrostu w nadchodzących latach.

Wyniki długoterminowe

Patrząc na długoterminowy trend, Johnson & Johnson pozostaje firmą o stosunkowo stabilnych przychodach, ale znacznie zmiennym profilu zysków. Przychody wzrosły z 78,7 mld USD w 2021 r. do 88,8 mld USD w 2024 r., co oznacza skumulowany wzrost, ale nie przyspieszający trend. Stopy wzrostu były przeważnie w niskim jednocyfrowym przedziale procentowym, ze szczytem w 2023 roku.

Zysk brutto rósł w długim okresie, ale dynamika spada. Marża brutto pozostała względnie stabilna, potwierdzając siłę portfela i polityki cenowej, ale także sugerując ograniczony zakres dalszej ekspansji bez zmian strukturalnych. Koszty operacyjne znacznie wzrosły, o ponad 11% w 2024 r., co doprowadziło do spadku zysku operacyjnego o ponad 5% rok do roku. To właśnie niedopasowanie między wzrostem przychodów a szybszym wzrostem kosztów jest jednym z głównych sygnałów niepokojących inwestorów.

Zysk netto wykazał znaczny spadek w 2024 r., o prawie 60% w porównaniu z wyjątkowo dobrym 2023 r., spowodowany czynnikami jednorazowymi. EPS ulega zatem znacznym wahaniom, zmniejszając przewidywalność zwrotów dla akcjonariuszy. Z drugiej strony, liczba wyemitowanych akcji spada w dłuższej perspektywie, potwierdzając ciągły zwrot kapitału akcjonariuszom i częściowo łagodząc wpływ słabszej rentowności.

Aktualności i najważniejsze wydarzenia kwartału

Do najważniejszych wydarzeń należało przejęcie Halda Therapeutics. Transakcja ta ma strategiczne znaczenie z punktu widzenia długoterminowego rurociągu, ale w perspektywie krótkoterminowej spowoduje rozwodnienie zysków o około 0,15 USD na akcję w 2026 r. Informacja ta była jednym z czynników, które inwestorzy negatywnie uwzględnili po wynikach.

Kwestie regulacyjne i prawne związane z proszkiem dla niemowląt pozostają w tle, ale nadal stanowią ryzyko reputacyjne i finansowe. W obszarze medycyny innowacyjnej spółka przedstawiła szereg pozytywnych danych klinicznych, ale większość z nich ma raczej wpływ średnioterminowy niż natychmiastowy na wyniki.

Struktura akcjonariatu

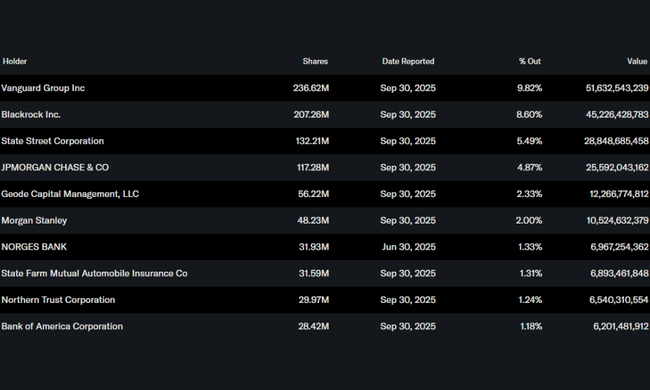

Struktura akcjonariatu Johnson & Johnson jest typowym przykładem stabilności instytucjonalnej. Ponad trzy czwarte akcji znajduje się w posiadaniu inwestorów instytucjonalnych, co zapewnia spółce konserwatywną bazę własności w perspektywie długoterminowej. Dominującą rolę odgrywają Vanguard Group i BlackRock, co zmniejsza ryzyko nagłych wahań kapitału, ale zwiększa wrażliwość na zmiany wag indeksów i nastrojów makroekonomicznych.

Oczekiwania analityków

Analitycy w większości dokonali subtelnych korekt swoich prognoz po wynikach, a nie dramatycznych zmian w swoich rekomendacjach. Konsensus nadal zakłada umiarkowany wzrost przychodów w 2026 r., ale z presją na marże i niższym wzrostem zysku na akcję. To właśnie ta zmiana oczekiwań - a nie same dane za IV kwartał - była głównym powodem spadku akcji po wynikach.

Podsumowanie: dlaczego akcje spadły

Akcje Johnson & Johnson spadły po wynikach nie z powodu słabej działalności, ale z powodu połączenia wyższych kosztów, rozwodnienia EPS w 2026 r., niepewności co do makro i braku wyraźnego katalizatora przyspieszenia wzrostu. Dla inwestorów długoterminowych tytuł pozostaje stabilnym filarem portfela, ale w krótkim okresie rynek daje jasno do zrozumienia, że oczekuje czegoś więcej niż tylko stabilności.

Inne powody spadków:

Stelara (immunologicznylek biologiczny) spada szybciej niż oczekiwano

- i jest to problem strukturalny, a nie jednorazowy.Ryzyko prawne (talk) powróciło w dniu ogłoszenia wyników.

Niepewność regulacyjna i polityczna (porozumienia cenowe, cła, presja na marże).

Akcje były stosunkowo wysoko przed wynikami → typowe "dobra wiadomość, sprzedaj fakt".